3. おひとりさま「老後の年金収入」と「支出」は毎月どれくらい?

総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」より、おひとりさまの毎月の収支をみていきます。

4/5

出所:総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

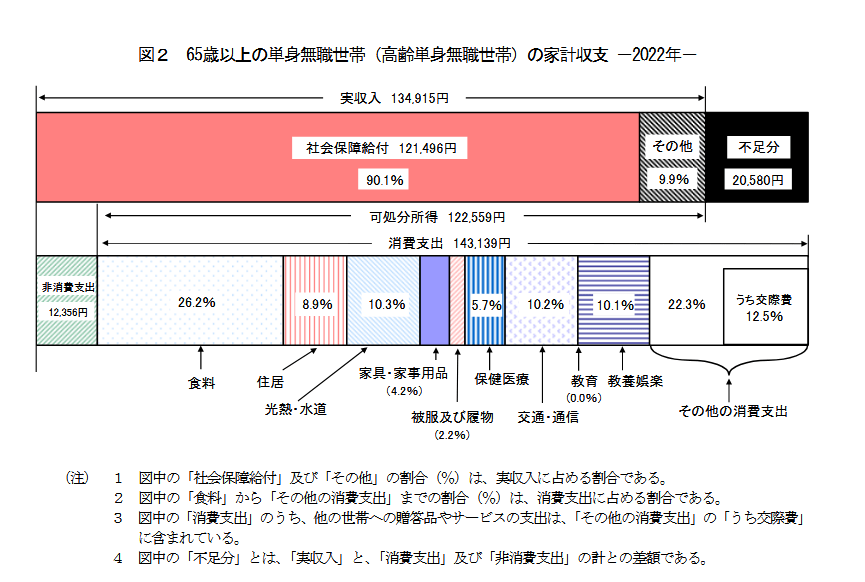

65歳以上のおひとりさま世帯の家計収支は以下の通りです。

【収入】13万4915円

- 社会保障給付(年金):12万1496円

- その他:1万3419円

【支出】15万5495円

- 食費:3万7485円

- 住居:1万2746円

- 光熱・水道:1万4704円

- 家具・家事用品:5956円

- 被服及び履物:3150円

- 保健医療:8128円

- 交通・通信:1万4625円

- 教養娯楽:1万4473円

- その他:3万1872円

- 非消費支出(直接税・社会保険料):1万2356円

ひと月あたりの収入「13万4915円」に対して支出が「15万5495円」、2万580円の赤字となります。

毎月約2万円の赤字になると、年間で24万円、90歳まで生きるとすると600万円です。最低でも600万円の貯蓄がなければ、「老後破綻」ということになってしまいます。

今回の調査データでは、住居費が1万円台になっている点には注意が必要です。

賃貸住まいの方は、住居費用がより重くのしかかってくると考えられますので、ご自身の生活水準にあてはめて考えてみましょう。

また年金収入についても、個々で事情が異なります。ご参考までに、いまのシニア世代の年金受給額の平均を見ておきましょう。

5/5

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」よりLIMO編集部作成

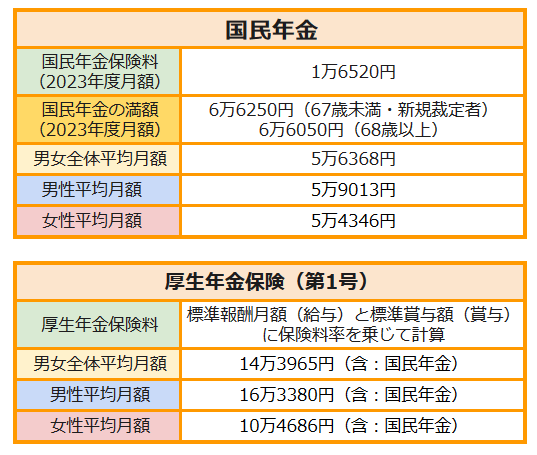

【国民年金】

- 男女全体平均月額:5万6368円

- 男性平均月額:5万9013円

- 女性平均月額:5万4346円

【厚生年金】※国民年金部分を含む

- 男女全体平均月額:14万3965円

- 男性平均月額:16万3380円

- 女性平均月額:10万4686円

主に自営業やフリーランスの方が対象となる国民年金は平均5万6368円でした。2023年度67歳以下の新規裁定者は、満額で月額6万6250円です。20歳から60歳未満の40年間、欠くことなく全期間の保険料を納めた場合に受給できる金額です。

一方、厚生年金は現役時代の年収や加入期間によって異なります。国民年金に上乗せされて支給される仕組み上、国民年金だけの場合と比べて受給額は高くなる可能性があります。しかし、厚生年金の加入状況により個々で異なるため、「ねんきん定期便」や「ねんきんネット」などで、将来自分が受け取れる年金額について確認しましょう。

公的年金だけで老後生活を送るのは難しいという方は少なくありません。

平均寿命がまだ伸びている現代、何年続くかわからないセカンドライフに向けて計画的な準備が必要なことは言うまでもないでしょう。

4. まとめにかえて

今回はおひとりさまのお財布事情について眺めてきました。

自分一人ならなんとかなるという考えを持っている方も多いかもしれません。

働き盛りの現役世代にとって、将来どれくらいの準備が必要になるのかは見えにくいものです。

今後さらなる物価上昇や年金額の引き下げを考慮すると私的年金や貯蓄の重要性は増していくでしょう。

準備しておきたい資金、安心できる金額は人それぞれです。

まずはご自身の目標(ゴール)を見つけてみるのはいかがでしょうか?

また預貯金だけでは効率的に資産を増やすことが難しい現代、時間を味方につけてしっかりとお金に働いてもらう資産運用を取り入れてみることも手段のひとつです。

無理なく自分に合った方法を見つける意味で情報収集することからスタートしてみましょう。今も将来も変わらず有意義な「ソロ活」を楽しめる余裕を持てますように!

参考資料

- 総務省統計局「令和2年 国勢調査 人口等基本集計結果 結果の概要」

- 金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査[単身世帯調査]

- 総務省統計局「家計調査報告 家計収支編 2022年(令和4年)平均結果の概要」

笹村 夏来