2. おひとりさま(単身世帯)の貯蓄額は?

金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査[単身世帯調査]のデータをもとに、単身世帯「おひとりさま」の貯蓄額を世代別に見ていきましょう。

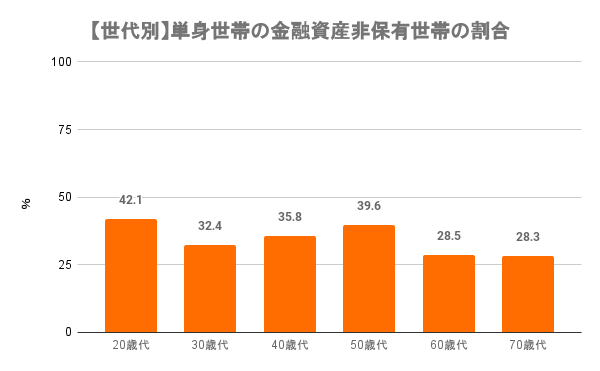

2.1 【世代別】単身世帯「金融資産非保有」の割合

2/5

出所:金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査[単身世帯調査]をもとにLIMO編集部作成

- 20歳代:42.1%

- 30歳代:32.4%

- 40歳代:35.8%

- 50歳代:39.6%

- 60歳代:28.5%

- 70歳代:28.3%

年代別に見てみると20~30歳代の若い世代は「貯蓄ゼロ」という方が多いですね。

気になるのが40歳代・50歳代。老後に向けて少しずつ貯蓄を増やしていきたいフェーズに入っていますが、貯蓄ゼロの割合は30歳代を上回っています。

リタイア後の60歳代、70歳代でも約3人に1人は「貯蓄ゼロ」という厳しい結果に。

年代別では大きな差は見られませんでしたね。30歳代から50歳代にかけては、キャリアを積み、役職がつくなど年収が上がりやすい世代というイメージもありますが、年収と貯蓄額の連動性はあまりないのでしょうか。

貯蓄ゼロのおひとりさまの年収を見てみましょう。

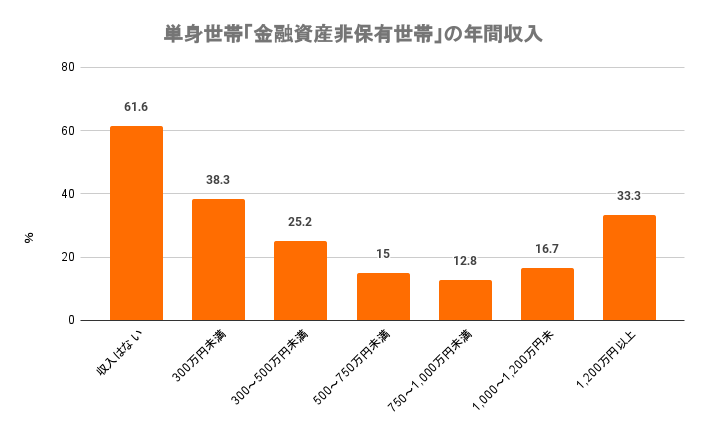

2.2 【年収別】単身世帯「金融資産非保有」の割合

3/5

出所:金融広報中央委員会「令和4年(2022年)家計の金融行動に関する世論調査[単身世帯調査]をもとにLIMO編集部作成

【単身世帯「金融資産非保有世帯」の年間収入】

- 収入はない:61.6%

- 300万円未満:38.3%

- 300~500万円未満:25.2%

- 500~750万円未満:15.0%

- 750~1000万円未満:12.8%

- 1000~1200万円未満:16.7%

- 1200万円以上:33.3%

貯蓄ゼロのおひとりさまの年間収入は、「なし」が約62%。収入がなければ貯蓄ゼロも妥当な結果となりますが、1200万円以上の高所得のおひとりさまも約33%います。健康で元気に過ごしているうちは、ひとりで自由に好きなことに使える時間とお金。

万が一の備えや将来的な資金準備が後回しになってしまいがちですが、計画的に貯蓄をしていかなければ老後を目前に慌てることになるかもしれません。

では、いったいどれくらいの貯蓄を目指せばよいのか。年金収入や毎月の生活費など老後の家計収支を想定して、必要な貯蓄額を割り出していきましょう。