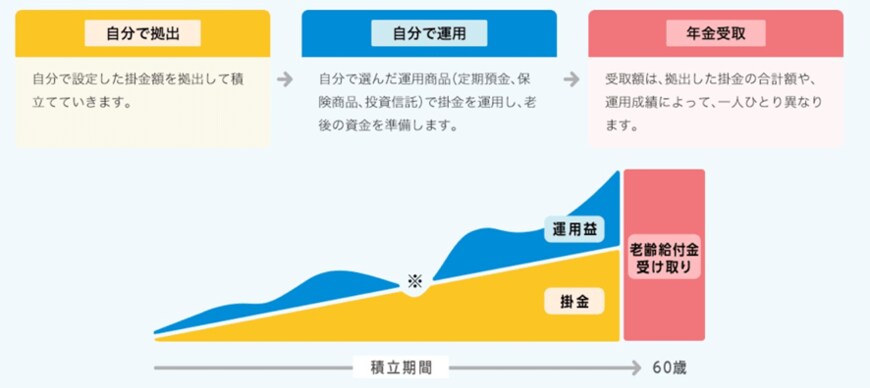

3.1 老後対策1:iDeCo(個人型確定拠出年金)

2/3

出所:iDeCo(イデコ・個人型確定拠出年金)【公式】「iDeCoの特徴|iDeCoってなに?」

iDeCo(個人型確定拠出年金)は、老後に受け取る年金を増やすために加入する私的年金のひとつです。

加入は任意なので申し込みは自ら行い、運用商品を自分で選び毎月掛け金を拠出して運用します。そして、60歳以降に拠出金と運用益の合計額を、老齢給付金として受給します。

iDeCoには、運用益が非課税で再投資されることや掛け金が全額所得控除になること、受給時に「公的年金等控除(一時金の場合は「退職所得控除」)が適用されるといった3つの税制上のメリットがあります。

3.2 老後対策2:つみたてNISA

つみたてNISAは、少額からの長期・積立・分散投資をサポートするための非課税制度です。対象となる金融商品は金融庁の一定の基準を満たしたもののみとなっているため、投資初心者でも安心して始めやすいというメリットがあります。

1年間に40万円まで投資でき非課税保有期間は最長20年間なので、最大800万円の非課税枠が利用可能です。

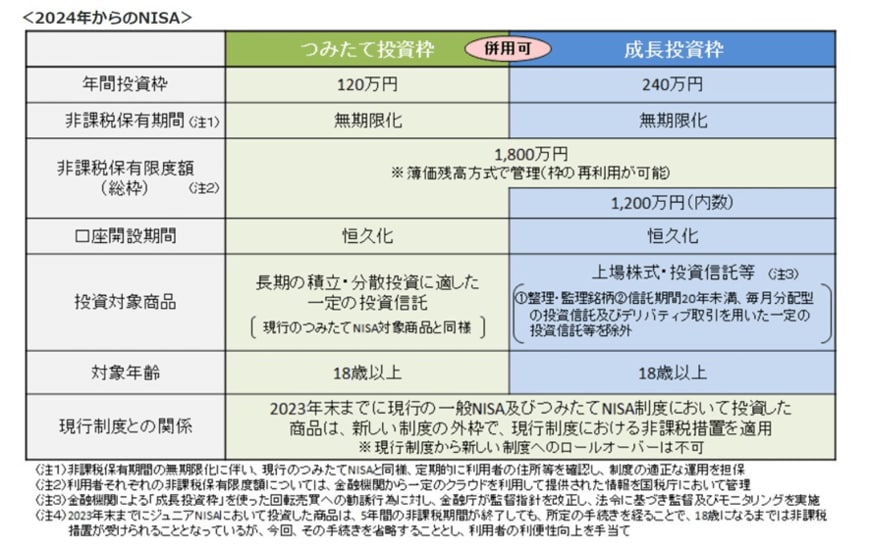

なお、2024年以降は「新しいNISA」が導入される予定となっています。

3/3

出所:金融庁「NISAとは?」

新しいNISAは、非課税保有期間の無期限化やつみたて投資枠の増額、成長投資枠(一般NISA枠)との併用可能といった、利用者にメリットのある内容となっています。

4. 年金の受給要件を確認しよう

国民年金と厚生年金には、それぞれ受給要件が決められています。

国民年金の受給要件は、受給資格期間が10年以上あることと原則として65歳以上であること。一方、厚生年金の受給要件は、国民年金の受給資格要件を満たしていることと原則として65歳以上であることです。

特に、受給資格期間が10年あるかどうかは重要なポイントになるため、早めに確認しておくと安心です。

また、年金受給開始年齢まで期間に余裕がある方は、iDeCoやつみたてNISAなどで資産形成をしておくと老後生活に役立つでしょう。ただし、いずれも投資商品であるため元本保証はされていないので、注意点についても十分に理解したうえで取り組みましょう。

参考資料

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 日本年金機構「さ行 受給資格期間」

- 日本年金機構「老齢厚生年金の受給要件・支給開始時期・年金額」

- 日本年金機構「特別支給の老齢厚生年金」

- 日本年金機構「令和5年4月分からの年金額等について」

- iDeCo(イデコ・個人型確定拠出年金)【公式】「iDeCoの特徴|iDeCoってなに?」

- 金融庁「NISAとは?」

木内 菜穂子