3. 2005年以降、最多となった富裕層

富裕層の定義は国や地域によって異なるため明確な基準があるわけではありませんが、野村総合研究所では以下のように定義しています。

純金融資産保有額(=預貯金、株式、債券、投資信託、一時払い生命保険や年金保険など、世帯として保有する金融資産の合計額から不動産購入に伴う借入などの負債を差し引いた金額)が1億円以上の世帯

引用:野村総合研究所「日本の富裕層は149万世帯、その純金融資産総額は364兆円と推計」

同資料では、ローンなどの負債を差し引いてもまだ1億円以上の資産がある世帯が「富裕層」に分類されています。世間が老後2000万円問題を抱える中その5倍以上の資産を持っているとなれば富裕層と定義するのに十分な基準といえますよね。

2023年3月1日に公表された資料によると、日本で富裕層にあたる世帯は149万円世帯で純金融資産の総額は364兆円と推計されています。

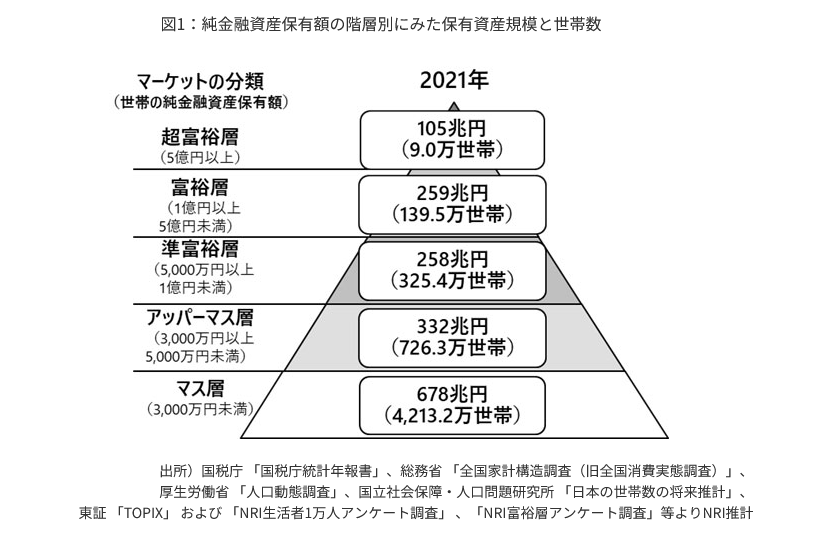

- 全世帯:5413万4000世帯

- 超富裕層(5億円以上):9万世帯(約0.2%)

- 富裕層(1億円以上5億円未満):139万5000世帯(約2.6%)

- 準富裕層(5000万円以上1億円未満):325万4000世帯(約6%)

- アッパーマス層(3000万円以上5000万円未満):726万3000世帯(約13%)

- マス層(3000万円未満):4213万2000世帯(約78%)

マス層とよばれる純金融資産3000万円未満の世帯が全体の約78%を占めるのに対し、純金融資産が1億円を超す富裕層は約2.8%。

希少な存在ではありますが、実はこの富裕層に仲間入りする世帯は増え続けており、2005年以降最多となっています。

富裕層を目指すことを目標に資産運用するのもおもしろいかもしれませんね。

4. 厳しい日本の相続税。出口対策を考えた資産づくりを

晴れて富裕層の仲間入りを果たしても、「相続が三代続くと資産がなくなる」といわれるほど日本の相続税は厳しいものとなっています。

お金をなにで運用する?どの銘柄を買えば良い?という入り口だけでなく、出口対策も考えたバランスの良い資産形成を目指しましょう。

参考資料

尾崎 絵実