6月15日は年金支給日でした。

1年の中でも、6月の年金はその年度の年金額が反映されるため、普段とは違う気持ちで年金を受け取る方も多いでしょう。

年金額は毎年度改定され、今年は物価高により3年ぶりの増額となりました。

実質的には目減りとなったのですが、それでも物価高で家計に厳しい状況が続く中、6月の年金受給を楽しみにされていた方も多いと思います。

では、6月からの年金支給額はどのように変わったのでしょうか。2023年度の年金額や平均受給額についてみていきます。

1. 【年金制度】 国民年金(基礎年金)と厚生年金の仕組み

まずは年金制度をおさらいしましょう。

日本の年金は「国民年金(基礎年金)と厚生年金」の2階建てです。

1.1 1階部分:国民年金(基礎年金)

- 日本に住む20歳から60歳までのすべての人が原則加入

- 保険料は全員一律で、40年間欠かさず納めれば満額が受け取れる

2.2 2階部分:厚生年金

- 会社員や公務員、またパートで特定適用事業所に働き一定要件を満たした方が、国民年金に上乗せで加入

- 加入期間や、収入に応じて(上限あり)将来の受給額が変わる

自営業や専業主婦などは国民年金を、会社員や公務員などは厚生年金を受け取ります。

なお、2016年より厚生年金の適用は拡大しており、パートでも適用事業所で働き、一定要件を満たせば加入できるようになりました。

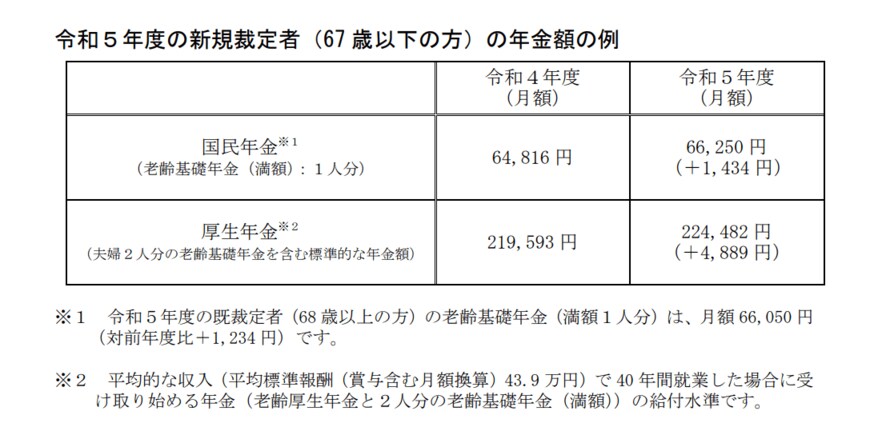

2. 6月15日支給分から「国民年金(基礎年金)と厚生年金」は増額へ

厚生労働省によれば、2023年度の国民年金と厚生年金の年金額は68歳以上で1.9%、67歳以下で2.2%の増額となり、以下の通りとなります。

2/3

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

2.1 令和5年度の国民年金と厚生年金の年金額

- 国民年金(満額):6万6250円(新規裁定者。68歳以上の方は6万6050円)

- 厚生年金(モデル夫婦):22万4482円※

※平均的な収入(平均標準報酬(賞与含む月額換算)43万9000円)で40年間就業した場合に受 け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))

物価高もあり昨年度からの増額となったため、家計的に助かる方は多いでしょう。一方でマクロ経済スライドによる調整により、物価高ほどは上昇していません。

なお、人によっては「前年度からプラス1.9%、もしくは2.2%」とは異なる場合もあります。日本年金機構によれば、直近の「厚生年金被保険者期間の平均標準報酬額に乗じる再評価率」が、他の被保険者期間にかかる再評価率と異なるなど、被保険者期間の有し方や法律で定める年金額計算における端数処理によって異なることがあるとのことです。