厚生労働省の「令和3年簡易生命表の概況」によると、2021年の日本の平均寿命は「男性81.47歳、女性87.57歳」となっています。

人生100年時代とも囁かれている日本では、老後期間も一昔前より長くなっています。

そのことから、「長期的な老後生活を見据えて老後資金の準備をしておかないと」と考えている人もいるのではないでしょうか。

しかし、昨今の物価高ではなかなか貯蓄に手が回らない方も多いと思います。

帝国データバンクによる「食品メーカー主要195社における価格改定動向」では、6月は「カップめん」500品目超の一斉値上げ、7月は「パン」で1500品目の値上げラッシュになる見込みです。

貯蓄のモチベーションをあげるには、平均的な貯蓄額を知ることもひとつでしょう。

そこで本記事では、30歳代から70歳代の年代別貯蓄額を紹介していきます。

老後に必要な貯蓄額はどのくらいなのかについても解説しているので、参考にしてください。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

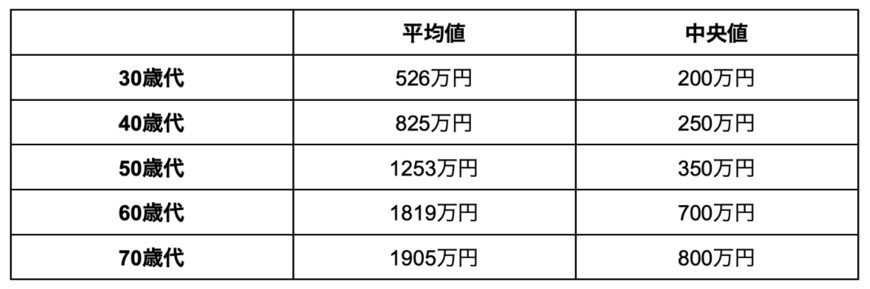

二人以上世帯「30歳代〜70歳代」の平均貯蓄額

まずは、二人以上世帯「30歳代〜70歳代」の貯蓄額をみていきましょう。

金融広報中央委員会「家計の金融行動に関する世論調査」によると、二人以上世帯の年代別貯蓄は【図表1】の結果となりました。

平均値は、すべてのデータ数を足して、その個数で割った数値です。

一方、中央値は、データを小さいものから順に並べたときのちょうど中央に位置する値です。

「平均貯蓄額」と聞くと平均値のほうを目安にしてしまいがちですが、平均値は貯蓄額が極端に多い人がいるとその値に偏ることがあるため、実態に近い数値としては「中央値」を目安にすると良いでしょう。

中央値をみてみると、50代以降から貯蓄額が大幅に増えている傾向にあります。

30代や40代は子育ての真っ最中という家庭も多く、収入額が増えても子どもの教育費がかかるため、貯蓄にあまり手を回せないとうかがえます。

また、マイホームの購入を検討し始める年代でもあるため、ローン返済の負担もあるでしょう。

50代以降になると、収入額が増える以外にも、子どもが社会人となりローン返済にも目処が立ち始めます。

このことから、貯蓄や資産運用に回しやすくなり、結果として徐々に貯蓄額が増加していくのではないかと考えられます。