3.2 【厚生年金額を増やすコツ2】厚生年金の繰下げ受給をする

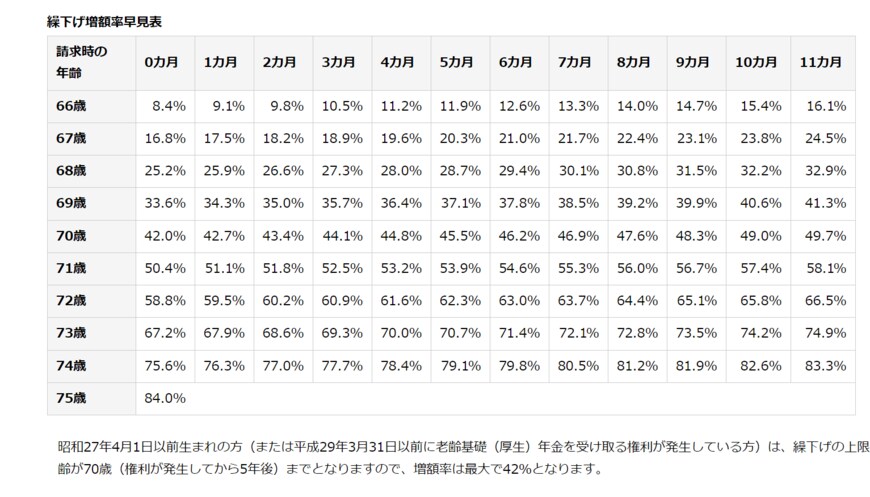

厚生年金は原則として65歳からが受給開始となりますが、66歳から75歳の間に繰下げ受給を選択することもできます。支給開始を1カ月繰下げるごとに0.7%が上乗せされ、最大で84%まで上乗せ可能なので、年金額を増やす方法として有効です。

2/2

出所:日本年金機構「年金の繰下げ受給」

たとえば、5年間(60ヵ月)繰下げて70歳から受給開始する場合、42%(0.7%×60ヵ月)が上乗せされることになります。仮に、65歳で受取開始する場合の厚生年金額が月額10万円だった場合、70歳に繰下げると14万2000円受給できることになります。

ただし、寿命次第では生涯受給できる年金総額が少なくなるといった注意点もあるため、繰下げ受給をする際は十分に検討することが大切です。

3.3 【厚生年金額を増やすコツ3】預金やNISA、iDeCoなどで資産運用する

厚生年金以外の方法で老後の生活費を準備することも考えると良いでしょう。金融機関の定額積立預金をしたり、生命保険会社で取り扱っている個人年金保険などに加入したりするのも良いですね。

また、最近は資産形成の方法としてNISAやiDeCo(個人型確定拠出年金)も注目されています。いずれも税制面で優遇措置の取られている制度で、まとまった資金の準備方法として選択肢のひとつとなるでしょう。

なお、2024年からは「新しいNISA 」も開始される予定で、非課税投資枠の拡大や保有期間の無期限化など、利用者にとってメリットのある特徴がポイントとなっています。

4. 老後の年金受給額を増やす工夫を

厚生年金額は男女間で差が生じており、男性の方が女性よりも年間約70万円多く受給しています。

女性は、結婚や出産、育児などで退職や休職をすることもあり、復職しても以前と同水準の給料をもらえるとは限らないという状況にあることが、原因のひとつと考えられます。

しかし、年金額を増やす方法として、長く働くことや繰下げ受給を利用すること、年金以外の方法で資産形成するといったこともありますので、無理のない範囲で取り入れるのもひとつの方法でしょう。

参考資料

木内 菜穂子