4. 厚生年金「月額20万円超え」に必要な年収は700万円以上?

厚生年金(報酬比例部分)の支給額は、下記の合計で決まります。

- 2003年3月以前:平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- 2003年4月以降:平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

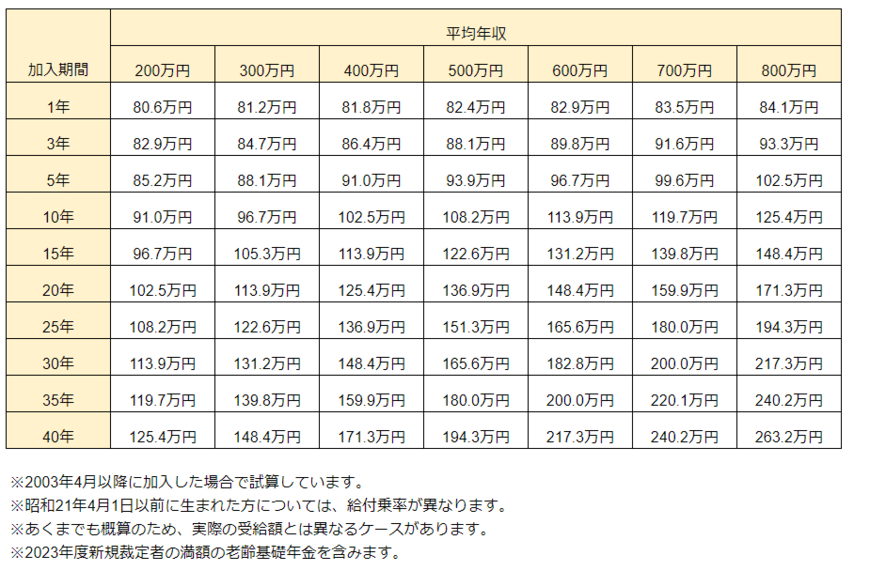

例えば厚生年金に40年間加入し、国民年金が満額もらえるとするのであれば、平均年収700万円の方で240万2000円(月額で約20万円)を達成できるといえます。

3/3

出所:日本年金機構「年金額の計算に用いる数値」等を参考にLIMO編集部作成

これは40年間の平均年収ですが、20歳前後でこの年収に到達するのはかなり困難であるといえます。

後から年収をあげても、厚生年金保険料が決まる等級には上限があるため、頭打ちになってしまうのです。

また加入期間が短い方は、求められる年収がさらに高くなります。

こうした背景により、厚生年金の月額が20万円以上という方はかなり少ないことがわかります。

なお、加給年金や繰下げ受給などにより、年金額が上がっている可能性もあります。

5. 年金だけで暮らせない人も。老後の備えを考えよう。

厚生年金の月額について見ていきました。初任給レベルの金額を受け取っている方は少数です。

実際、厚生労働省「2021年 国民生活基礎調査の概況」によると、「公的年金・恩給を受給している高齢者世帯における公的年金・恩給の総所得に占める割合が100%」の世帯はたった24.9%でした。

残りの75.1%は、稼働所得や財産所得、仕送りや個人年金などで補填していることがわかったのです。

年金だけで暮らせない可能性も考えて、各自で老後対策を含めることが重要になるでしょう。

iDeCoや個人年金保険など、独自の年金を作る方もいます。老後資金を貯めるため、預貯金だけでなく資産運用で増やしている方もいます。

いろいろな選択肢について、まずは情報収集から始めてみてはいかがでしょうか。

参考資料

- 日本年金機構「知っておきたい年金のはなし」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」(2022年12月)

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

- 厚生労働省「2021年 国民生活基礎調査の概況」

太田 彩子