3.4 受給額ごとの人数

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

平均だけを考えると、専業主婦世帯の年金は次が目安となります。

- 会社員と専業主婦の世帯:21万7726円(夫:16万3380円+妻:5万4346円)

- 自営業と専業主婦の世帯:11万3359円(夫:5万9013円+妻:5万4346円)

夫婦ともに厚生年金の場合は「26万8066円(夫:16万3380円+妻:10万4686円)」なので、大きな差です。

とはいえ、実際の支給額は現役時代の働き方や納めた保険料によりピンキリなので、あくまでも参考程度とお考えください。

4. 専業主婦世帯の年金の増やし方

老齢年金が少ない世帯の場合、どのように年金を増やせばいいのでしょうか。

一番の方法は、妻が厚生年金に加入して働くことで、年金の上乗せをはかることです。

厚生年金に加入すると社会保険料の支払いが発生するため、手取りが減少することもあります。

世帯全体の収入増を考えて、総合的に考えてみるといいでしょう。

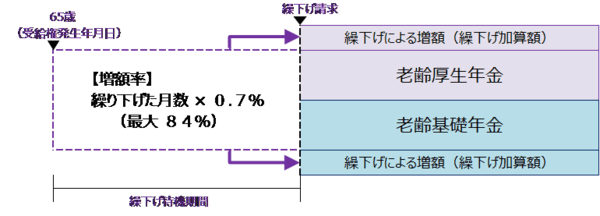

また繰下げ受給といって、66歳よりあとに年金受給開始とすることで、年金を増額させることも可能です。

5/5

出所:日本年金機構「年金の繰下げ受給」

ただし、年の差夫婦が受け取れる「加給年金」に影響することもあるため、個別に判断することが大切です。

このように「年金を増やす方法」にはメリットとデメリットがあり、選択の判断は個別の事情で異なります。

難しく感じるかもしれませんが、最寄りの年金事務所等で相談することもできます。

5. 専業主婦世帯の年金まとめ

専業主婦世帯の年金を見ていきました。

ひとことに専業主婦世帯といっても、夫の働き方や現役当時の年収等によって受給額はさまざまです。

2023年度の年金(6月15日支給分から)は3年ぶりの増額改定となりましたが、物価上昇の現代において「年金だけで暮らす」というのは困難になりつつあります。

まずは目安となる年金額を知り、年金を増やす方法について考えてみましょう。

あわせて、資産運用や保険等も選択肢に入れた「老後資金の形成」もとても重要になります。

参考資料

太田 彩子