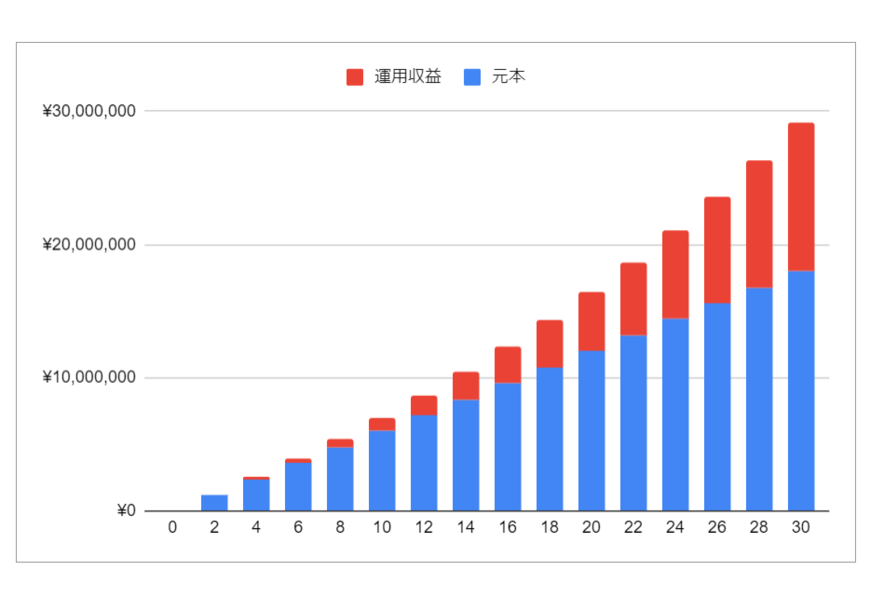

【積立年数別】「月5万円・年利3%」の積立投資をシミュレーション

年数:元本・利益・総額

- 10年目:600万円・98万円:698万円

- 20年目:1200万円・441万円:1641万円

- 25年目:1500万円・730万円:2230万円

- 30年目:1800万円・1113万円:2913万円

上記を見ると、25年間では約2230万円となり、老後2000万円を達成しました。本来利益に対して約2割の税金がかかるため146万円がひかれますが、NISA制度であれば非課税となります。

一定額を積み立てる積立投資には、利息に利息がつく「複利の効果」がありますが、10年目では元本600万円に対して利益が約98万円だったものの、20年目では元本1200万円に対し利益が約441万円となるため、長く積み立てる大切さを感じるでしょう。

3/3

出所:LIMO編集部作成

ただし運用ですからリスクがあり、また何%で運用できたかは後にならなければわかりません。

「年利」「積立金額」別にシミュレーション

先ほど年数別のシミュレーションも確認しましたが、年利と積立金額別にも金融庁「資産運用シミュレーション」をもとに確認してみましょう。

【年利1~6%】月5万円で25年間をシミュレーション

年利:元本・利益・総額

- 年利1%:1500万円・203万円:1703万円

- 年利2%:1500万円・444万円:1944万円

- 年利3%:1500万円・730万円:2230万円

- 年利4%:1500万円・1070万円:2570万円

- 年利5%:1500万円・1477万円:2977万円

- 年利6%:1500万円・2514万円:3465万円

年利2%で老後2000万円がほぼ貯められることがわかります。

利益をみると年利4%で1000万円を超えています。

次に積立金額ごとに見てみましょう。

【積立金額別】年利3%・25年間でシミュレーション

年数:元本・利益・総額

- 月1万円:300万円・146万円:446万円

- 月3万円:900万円・438万円:1338万円

- 月5万円:1500万円・730万円:2230万円

- 月7万円(21年間):1764万円・689万円:2453万円

- 月10万円(15年間):1800万円・469万円:2269万円

月7万円と10万円は生涯投資上限額1800万円内で投資できるよう、それぞれ年数が短くなっています。

月3万円でも1338万円となり、老後2000万円の約7割を備えることができます。

「新NISA」つみたて投資枠と成長投資枠を併用する方法も

ここまで積立投資でみてきましたが、新NISAでは成長投資枠も併用が可能です。

お子さんの教育費がかかる間はまとまった資金での運用が難しい方でも、お子さんが巣立ち、世帯年収も上がることが多い50歳代、また退職金が入る60歳代では、成長投資枠での運用を検討する場合も出てくるでしょう。

新NISAの非課税保有限度額(総枠)は1800万円(うち成長投資枠1200万円)となっており、買付け残高(簿価残高)で枠の再利用が可能です。

たとえば1800万円投資をしても、そのうち300万円を売却すれば、翌年非課税枠が再利用できるようになります。ライフステージに合わせた活用方法も検討してみましょう。

【年代別】NISA口座数は?新NISAの活用を考えよう

日本証券業協会の「NISA口座開設・利用状況調査結果 (2022年12月31日現在)について」によれば、年代別のNISA口座数は以下のとおりです。

【NISA口座数】一般NISA・つみたてNISA(2022年末時点・万口座)

- 20歳代:31・113

- 30歳代:78・164

- 40歳代:110・124

- 50歳代:122・67

- 60歳代:124・20

- 70歳代:137・6

- 80歳以上:81・1

20~40歳代ではつみたてNISA口座数が、50歳代以降は一般NISA口座数が多くなており、2021年末と比較して6.4%増加しています。

新NISAがはじまるまでにはまだ時間がありますから、制度を調べたり、ご自身に合った運用方法を検討したりしてみましょう。

参考資料

宮野 茉莉子