2024年からはじまる予定の「新NISA」。老後の年金不安や少子高齢化を考えると必要性を感じつつも、投資はリスクがあるため、怖い気持ちが拭えない方も多いでしょう。

NISA制度は、株式や投資信託などの投資で得た利益に対して通常かかる約20%の税金が非課税になる制度です。

特に現行のつみたてNISAは「少額からの長期・積立・分散投資を支援するための非課税制度」となっており、「余剰資金がないからなかなか投資をはじめられない」「老後資金を一気に貯めるのは難しい」という方でも利用しやすくなっています。

若い世代でも注目が集まっているつみたてNISAですが、2024年からパワーアップする新NISA制度での積立投資で「老後2000万円」が貯められるのか、今回はシミュレーションをしていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

新NISAとは。現行NISA制度との違い6選

まずは2024年から開始される新NISAの概要を確認しましょう。

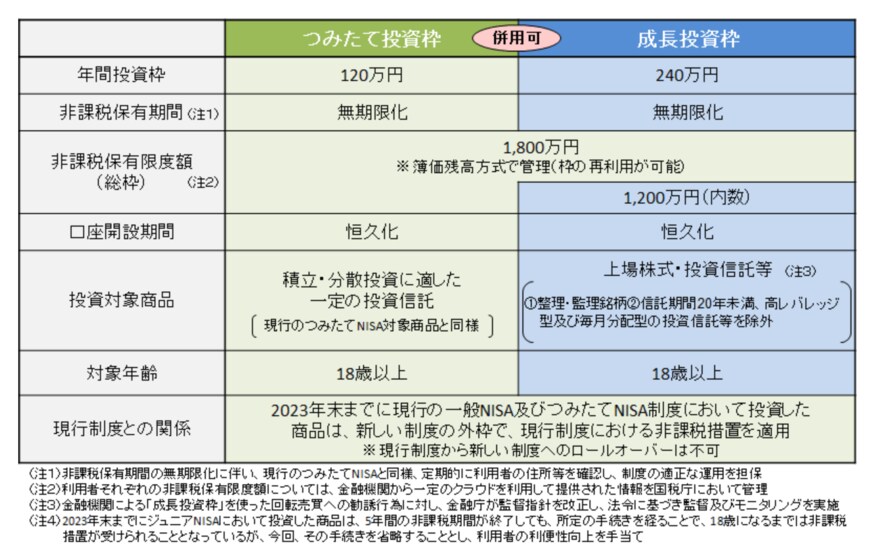

新NISA「成長投資枠」

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

新NISA「つみたて投資枠」

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

従来のつみたてNISAが「つみたて成長枠」、一般NISAが「成長投資枠」となり、「つみたて成長枠」と「成長投資枠」の併用が可能になります。

以下では、新NISAと現行NISAの違いを6つまとめました。

- 成長投資枠とつみたて投資枠の併用が可能に

- 年間投資上限額があわせて年360万円に増額

- 生涯投資上限額(1800万円。うち成長投資枠1200万円)が新設

- 非課税枠の再利用が可能に

- 非課税保有期間が無期限へ

- 口座開設可能期間が恒久化

上記のように、新NISAでは成長投資枠とつみたて投資枠を利用しながら、年間投資上限額が最大360万円、生涯投資上限額が1800万円となり、非課税保有期間も無期限でより長期に渡った資産運用がはじめやすくなりました。

新NISAで「老後2000万円」作れるか

新NISAをどのように利用しようか今から考える方は多いと思いますが、特に「老後2000万円」を意識される方は多いでしょう。

少子高齢化の現代においては、将来年金受給額が下がる可能性もあり、老後を公的年金のみで過ごせない方は多いと言えます。

2019年には「老後2000万円問題」が話題となりましたが、大金となる老後資金を一気に貯めるのは簡単ではありません。

とはいえ、普通預金の金利が年0.001%の現代において、また平均年収が400万円台で約30年間上がらない日本において、預貯金のみで「老後資金2000万円を貯める」のは計画性や預貯金以外での運用といった工夫が必要といえます。

投資で得た利益が非課税になるNISA制度が恒久化し、非課税保有期間が無期限となれば、貯蓄の一部でNISAを利用して老後資金を作る方も増えると考えられるでしょう。

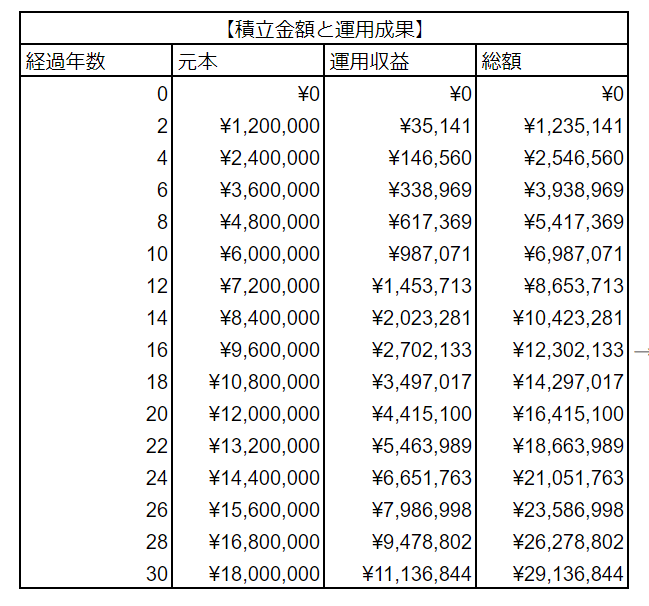

40~65歳まで「月5万円」の積立投資をシミュレーション【積立年数別】

積立投資に関しては、長期に渡る分、運用成果をイメージしにくいところがあります。

今回は新NISAを利用して、40~65歳まで「月5万円」の積立投資を行った場合、いくらになるか確認します。なお、まずは年利3%で運用できたと想定してシミュレーションを行います。

2/3

出所:LIMO編集部作成