新型コロナウイルス感染症の位置付けが5類感染症となり、1ヶ月以上が経ちました。

一時は新型コロナウイルスに感染して自宅療養を行うと「入院給付金が受け取れる」ケースもあり、医療保険の必要性を噛み締めた方も多いのではないでしょうか。

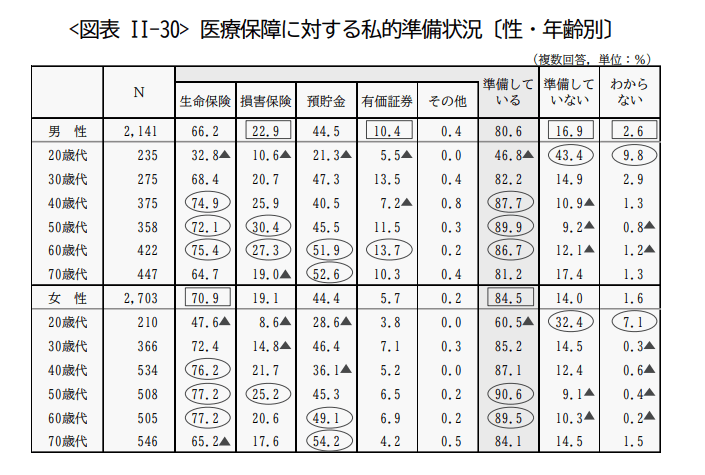

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、医療保障に対し生命保険で備えている方は男性で66.2%、女性で70.9%にのぼります。

そのほか「預貯金」で備えている方も多いですが、何も準備していないという方が男性で16.9%、女性で14.0%いるようです。

医療保険の加入において、最初のハードルとなるのが「相談」とも言われますが、実際にどのような会話で不快な思いをしたケースがあるのでしょうか。

実体験を紹介するとともに、医療保険の必要性について考えていきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

医療保険の加入時に「不快な思い」エピソード2選

医療保険の加入を検討する際、ネット加入という選択肢もありますが、保険会社や保険代理店などで相談する方も多いでしょう。

このとき、不快な思いをしたという方もいます。

保険エピソード1

鳥取県に住む40歳代の方は、このように話します。

「できるだけ医療保険の保険料を安くしたくて保険相談に行ったにもかかわらず、相談員から保険料の安さだけを考えても良い保険を選べないと、真っ向から否定されたということがありました。

私はできるだけ家計に負担を掛けたくなかったから相談に行ったのに、そんな言い方をされるとは思ってなかったのでショックでした」

この方はすでに保険に加入しており、月々の保険料負担を軽くするために相談に向かったそうです。

「真っ向から否定された」ことに対し、不快な思いを抱いたようですね。

一方で、その助言の内容は必ずしも間違いとは言い切れません。

一般的に医療保険は、年齢が高くなるほど保険料が高くなります。また既往歴があると加入自体が難しくなります。

そのため、若い頃に入った保険を解約して新しく加入する際、保険料を優先すると保障内容が小さくなる可能性があるのです※。

既往歴により、保険の加入自体ができないということも。

そのため、安易に保険の乗り換えを促すこともできない側面はありますが、このように会話の中で不快な思いをしてしまうケースもあります。

特にお金についてはシビアに考えたい問題ですので、「高い商品を売りたいのでは?」と思えてしまうと、信頼関係が築けなくなりますね。

※新しい医療保険で保障を必要十分なものに取捨選択すれば、年齢が上でも保険料が下がることもあります。

保険エピソード2

神奈川県に住む40歳代後半の方は、医療保険ではなくがん保険を検討していたそうです。

「相談した際に『家族、親類にがんを患った人がいますか』と何度もしつこく言われ、がんになった親類の詳細な症状、内容(入院期間、投薬内容等)を聞かれて不愉快になりました」と語ります。

がん保険とはがんに特化した保険のことで、保険商品によっては「がんと診断された時点」で給付金が出るタイプもあります。

がん治療は高額化・長期化しやすい傾向もあるため、医療保険ではなくがん保険を検討する方もいます。

その中で、この方は親族のがんの既往歴をたくさん聞かれ、不快に感じたようですね。

保険加入においては、「告知」といって現在の健康状態や過去の既往症などを詳細に申告しなければなりません。

ただし、保険の募集人は告知を受ける権利がなく、書面にて告知することが原則です。

募集人が親族の既往歴まで聞いた経緯は不明ですが、日常会話でなかなか話さない”健康面”について、保険加入時に踏み込まれるのは不快に感じてしまうものです。

一方で、医療保険やがん保険では過去の既往歴などを詳細に相談しなければいけない場面もあるかもしれません。

こうしたことを苦痛に感じる場合は、ネットで加入できる保険等も選択肢に入れることがひとつになります。