医療保険で助けられた人も

「医療保険に加入していてよかった」と感じる方もいます。

宮崎県に住む54歳の女性はこのように語ります。

「昔、私が20歳の頃に保険会社に勤めていた叔母に勧められて医療保険に入りました。その後結婚して子供を3人授かりましたが、全て帝王切開での出産になりました。

入院費用、出産費用等色々とお金がかかる中、医療保険と女性特約の給付金がとてもありがたかったです」

※あくまでも体験談であり、実際に給付金の対象になるかどうかは個別の保険により異なります。

「医療保険に加入していてよかった」と感じるのは、実際に給付金を受け取った方に多いようです。

保険は相互扶助の精神で成り立っているため、全員で少しずつお金を出し合い、リスクに直面した人が保険金や給付金を受け取れます。

そのため、やはり実際に医療保険で給付金を受け取れた人にとっては、「保険があって良かった」という声につながるのです。

反面、入院や手術をしない人にとっては「無駄」という声があるのも事実です。

中には「高額療養費制度があるから医療保険は不要」という声も。この考え方は本当なのでしょうか。

高額療養費制度があるから医療保険は不要なのか

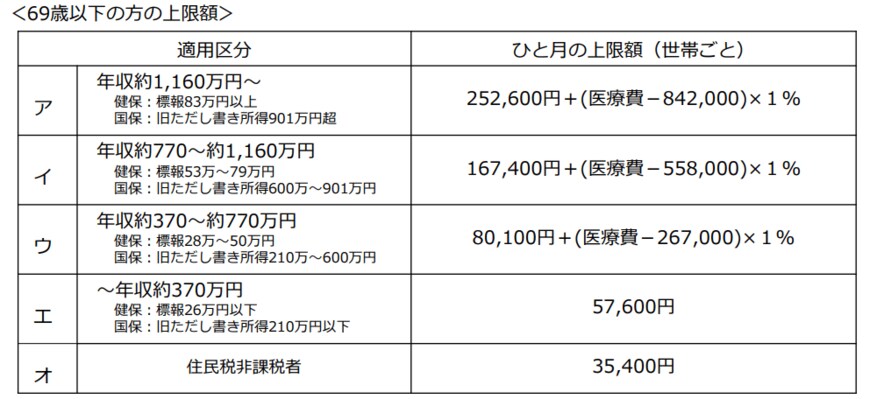

高額療養費制度とは、所得ごとに設けられた「一ヶ月ごとの医療費の自己負担上限額」を超えると、超えた分が戻ってくる制度のことです。

2/3

出所:厚生労働省「高額療養費制度を利用される皆さまへ」

例えば、50歳で標準報酬月額が約55万円の方の場合、一ヶ月の上限額は次のように計算します。

- 16万7400円+(医療費-55万8000)×1%

仮に医療費が100万円かかると、自己負担は3割分の30万円。

しかし高額療養費制度によって上限額が17万1820円に抑えられるため、差額の12万8180円はあとから返還されます。

ちなみに年収約370~約770万円の場合であれば、上限額は「8万100円+(医療費-26万7000)×1% 」とさらに減ります。

月々約8万円に抑えられるのであれば、わざわざ医療保険に加入しなくてもいいとも考えられますね。

ただし、貯金がない方にとって「月々約8万円の出費」はそれなりの負担ですし、差額ベッド代や食事代などで実際の請求はそれ以上になります。

こうした負担に貯金で賄えない方にとっては、医療保険が助けになることもあるのです。

医療保険のまとめ

3/3

polkadot_photo/shutterstock.com

医療保険の検討時には、お金や健康面などセンシティブな会話になることも多く、不快な思いを抱える方が少なからずいます。

中には受取人の指定時に、内縁関係を相談しなくてはならない場面もあります。

「医療保険に加入していてよかった」という声は実際に給付金を受けた人に多いため、保険に入っても無駄になるのでは?という疑念の声も。

ただし、十分な貯金がない方にとっては、「月々少額の保険料で高額な医療費に備えられる」という面がメリットになります。

医療保険が必要なのか不要なのかは、個々の状況によって異なるでしょう。

正しい知識を身につけることで、自分自身にとって本当に必要なものを見極めることが求められます。

参考資料

- 厚生労働省「高額療養費制度を利用される皆さまへ」

- 国立がん研究センター がん情報サービス「がんとお金」

- 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

- 新型コロナウイルス感染症の5類感染症移行後の対応について

太田 彩子