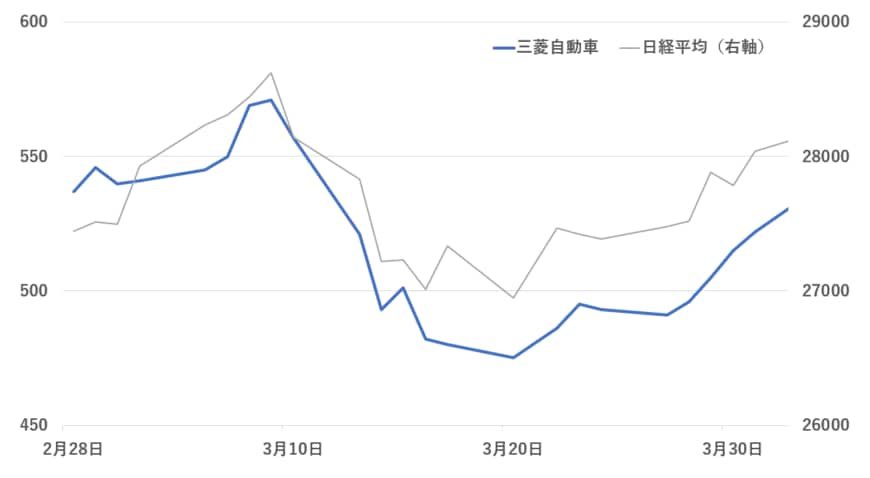

2. SVB(シリコンバレーバンク)の破綻とクレディ・スイスの波及により急落

3月に入るとシリコンバレーバンクの破綻やクレディ・スイスの買収がグローバルな金融セクターの株安要因となりました。シリコンバレーバンクは業績不振を背景に、2023年3月、米連邦預金保険公社(FDIC)がSVBの預金や銀行資産を管理すると発表。これが実質的な破綻と見なされ市場心理が急速に悪化しました。

さらに金融セクターの不安に拍車をかけたのが、UBSによるクレディスイスの買収です。クレディスイスは、アルケゴスの取引において巨額の損失を発生させて以降、業績不振に陥っていましたが、これをUBSが救済に乗り出したのです。

こうしたヘッドラインを受けて、金融セクターを中心に3月は株が急落。三菱自動車と金融セクターの直接の関わりは薄いものの、自動車セクターは景気動向の影響を受けやすい業種であるため、株式市場全体につれ安する形で、三菱自動車も下落したと考えられます。

日経平均と三菱自動車の株価推移:2月28日~4月1日3/4

出所:各種資料をもとに筆者作成

その後下げ止まりはしたものの、反転のきっかけをつかめないまま現在を迎えています。

3. 三菱自動車の業績におけるリスク

三菱自動車の株価におけるリスクは次のような点にあります。

- 世界情勢の悪化やサプライチェーン不安

- 為替や市況動向の変動

- 自然災害や事故、その他の要因による操業不調

いずれも三菱自動車「事業等のリスク」にふれられています。2022年のように世界情勢が悪化したり、それに伴い原材料の仕入れや製造、製品輸送といったサプライチェーンの断絶により業績が悪化するリスクがあります。

また、2023年初にかけてドル円為替相場が株価の下落要因になったと考えられるように、円高は株価に影響を与える恐れがあります。また、金属その他の原材料価格の高騰が業績悪化の要因となるケースも考えられるでしょう。

その他、自然災害や事故、コロナ禍のような感染症の蔓延などのように、さまざまな要因により工場の操業や製品販売が難しくなる恐れも。自動車製造もしくは販売が滞れば、急速な業績悪化を通じて株安をもたらす可能性もあります。

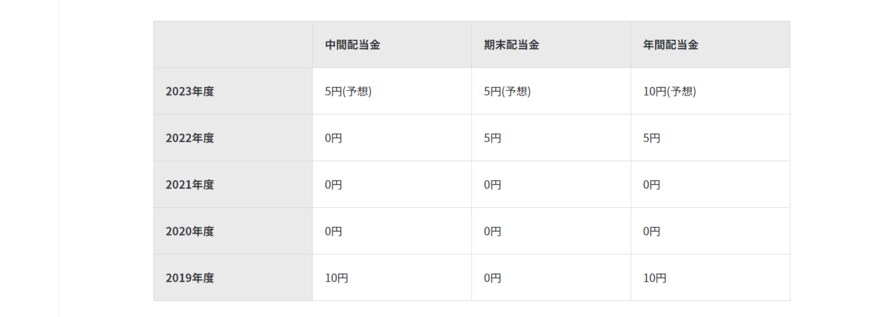

4. 三菱自動車の配当金とは

三菱自動車はコロナ禍以降配当を出せない状況が続いていました。2022年度の期末に出た5円の配当金は、2019年の中間以来の配当となっています。

4/4

出所:三菱自動車工業株式会社「配当金の推移」

2023年度は業績回復にともない復配を進める想定で、中間・期末それぞれ5円ずつ、年間10円の配当予想としています。

参考資料

- 三菱自動車工業株式会社「三菱自動車2022年度第2四半期決算説明資料」

- 三菱自動車工業株式会社「三菱自動車2022年度第3四半期決算説明資料」

- 三菱自動車工業株式会社「事業等のリスク」

- 三菱自動車工業株式会社「配当金の推移」

- Silicon Valley Bridge Bank「Silicon Valley Bridge Bank – Open for business」

- UBS「UBS to acquire Credit Suisse」

- Credit Suisse「Archegos info kit」

宮野 茉莉子