3. 60歳~90歳以上「厚生年金」の平均受給月額

同様に、厚生年金の受給額も見ていきます。こちらの数字には、国民年金の金額も含まれています。

3.1 厚生年金の平均月額(1歳刻み)

- 60歳 8万7233円

- 61歳 9万4433円

- 62歳 6万1133円

- 63歳 7万8660円

- 64歳 7万9829円

- 65歳 14万5372円

- 66歳 14万6610円

- 67歳 14万4389円

- 68歳 14万2041円

- 69歳 14万628円

- 70歳 14万1026円

- 71歳 14万3259円

- 72歳 14万6259円

- 73歳 14万5733円

- 74歳 14万5304円

- 75歳 14万5127円

- 76歳 14万7225円

- 77歳 14万7881円

- 78歳 14万9623円

- 79歳 15万1874円

- 80歳 15万4133円

- 81歳 15万6744円

- 82歳 15万8214円

- 83歳 15万9904円

- 84歳 16万349円

- 85歳 16万1095円

- 86歳 16万2007円

- 87歳 16万1989円

- 88歳 16万952円

- 89歳 16万1633円

- 90歳以上 16万460円

3.2 65歳未満の金額が低い理由

65歳未満が少ないのは、特別支給の老齢厚生年金の定額部分の支給開始年齢の引上げにより、主に定額部分のない、報酬比例部分のみの方となるからです。

また、国民年金の場合は繰上げ支給を選択した方になります。このため、65歳未満の平均月額は全体的に低い傾向にあります。

厚生年金の場合、年齢が高いほど受給額平均が高まる様子がわかります。

クイズの正解は、厚生年金に関しては◯といえるでしょう。

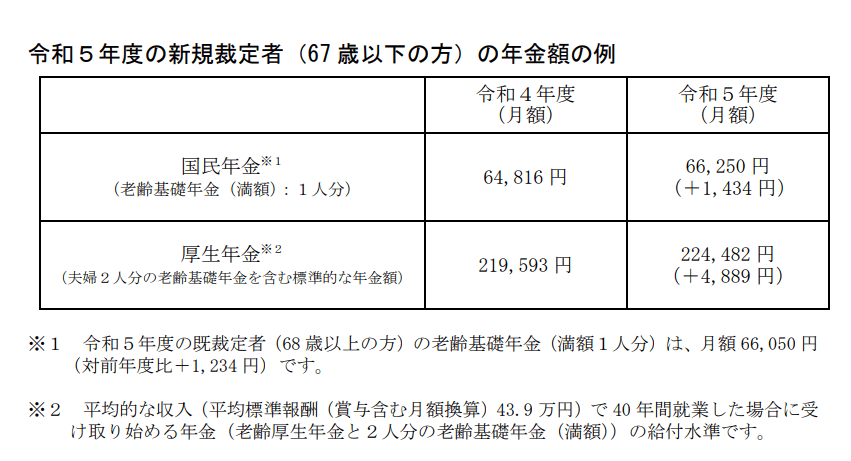

4. 6月15日支給分から夫婦の年金はいくらか

厚生労働省によると、2023年度の年金額は3年ぶりの増額となります。

3/4

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

これにより、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は月額22万4482円となります。

ただし、前述のとおり厚生年金の金額は現役当時の働き方によって決まるため、全世帯にあてはまるわけではないので注意しましょう。

年金支給水準は67歳以下で2.2%の増加、68歳以上で1.9%の増加ですが、物価上昇率は2.5%です。

これはマクロ経済スライドが発動したためですが、これにより実質は目減りしているといえます。

5.【年金一覧表】年金に頼りすぎず老後資金の形成を

60~90歳以上が受給する公的年金の月額を見ていきました。

4/4

出所:日本年金機構「令和3年度 厚生年金保険・国民年金事業の概況」

年齢別に1歳刻みで見ることで、若い人ほど年金額が少ないことがわかりました。

6月15日支給分からは年金が増額されますが、昨今の物価上昇ほどには追いついていないため、実質目減りとなります。

このように、今後も年金の水準は下がっていくかもしれません。

若い世代ほど、老後の備えが重要になっていくでしょう。

厚生年金の受給額が「現役時代の報酬」や「加入期間」によって決まるという性質から、現在の年収をあげたり、働く期間を延ばしたりすることで、年金アップははかれます。

しかし、それだけでなく独自に老後資金を確保することも考えましょう。

例えばiDeCo(イデコ:個人型確定拠出年金)であれば、毎月の掛け金で所得控除を受けながら老後資金が貯められます。

老後まで引き出せないことをデメリットに感じる場合は、NISAなども選択肢となります。

こうした運用ではリスクを許容できない場合、個人年金保険で所得控除を受けながら貯めることも一つでしょう。

老後資金の形成方法は決して一つではありません。自分に合う方法、リスク許容度と照らし合わせ、バランスよく備えていきたいですね。

参考資料

太田 彩子