2.1 2023年度6月支給分からの厚生年金と国民年金支給額

- 国民年金受給額(67歳以下):月額6万6250円(前年度比+1434円)

- 国民年金受給額(68歳以上):月額6万6050円(前年度比+1234円)

- 一般的な夫婦の年金受給額 :月額22万4482円(前年度比+4889円)

国民年金受給額は、国民年金保険料を40年間満額納めた人がもらえる金額となっています。

また、「一般的な夫婦」とは平均年収約527万円で40年間勤務した夫(妻)と会社員経験のない専業主婦(夫)の家庭です。

夫がもらう厚生年金と妻がもらう国民年金の合計額が月22万4482円となっています。厚生年金と国民年金、いずれも前年度比で増額です。

上記は平均的な金額ですから、ご家庭の受給額を確認しましょう。

3. 2023年度の年金受給額が実質マイナスなワケ

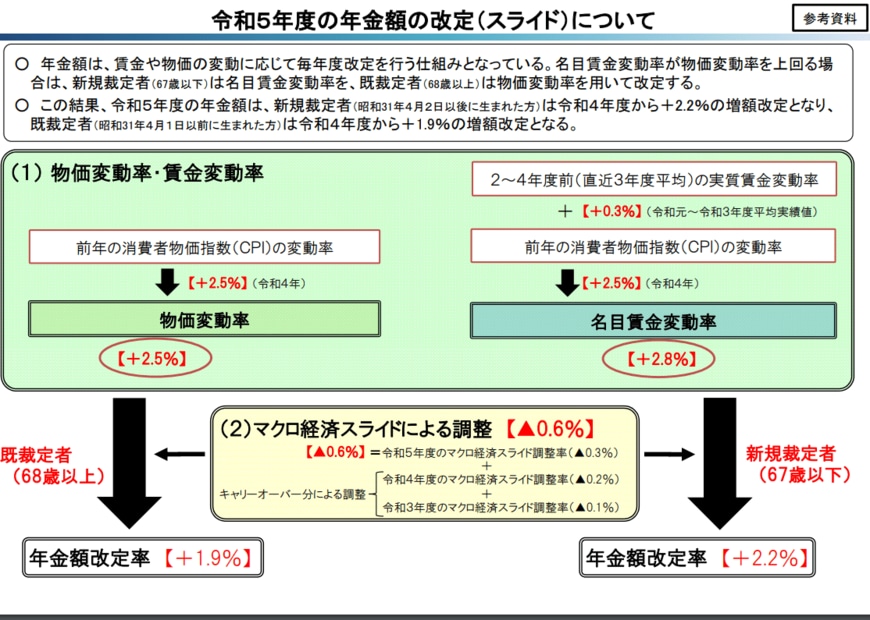

2023年度の年金は2022年度と比較して増えています。68歳以上がもらう国民年金額は前年度比+ 1.9%です。ただし、2022年の物価上昇率は+2.5%のため、物価上昇率を年金増額率が0.6%下回っています。

年金は、物価上昇率などを考慮して支給額を決めるのですが、なぜこのようなことが起こるのでしょうか。これは、「マクロ経済スライド」という年金支給額を決めるための仕組みが影響しています。

3/3

出所:厚生労働省「令和5年度の年金額改定について」

マクロ経済スライドは、少子高齢化が進む日本で年金制度を継続するために採用されている制度です。将来にわたって年金の支給を続けるために、物価上昇率よりも年金増額率を抑えるようになっています。

このマクロ経済スライドの仕組みが、2023年度の年金支給額が実質的なマイナスとなる理由です。

2023年度については、令和5年度のマクロ経済スライド調整率▲0.3%と、令和3~4年のマクロ経済スライド調整率▲0.3%をあわせて▲0.6%となりました。

4. 老後に向けて生活費を見直そう

本記事で紹介したとおり、2023年度の年金支給額は実質的にマイナスです。そのため、同じ生活水準を続けていると生活費が不足するリスクがあります。

物価高が続く今、固定費や食費などを見直して生活費を抑える工夫をしてみてください。

また、長く働き続けたり、資産運用でお金に働いてもらうなどの対策を検討するのもいいでしょう。

参考資料

苛原 寛