働き方・生き方の多様化が進むこんにち。働き盛りの現役世代のみなさんは、「何歳まで仕事を続けるか」考えたことはありますか?

早くから不労所得の「種まき」を行い、今話題のFIRE(※)達成を狙う人もいれば、気力・体力が許す限りは働き続けたい人もいるでしょう。

老後のスタート地点を何歳とするかには個人差がありますが、老齢年金の一般的な受給開始年齢である「65歳」を節目とする人も多いはず。

今回は、65歳以降の二人以上世帯の「貯蓄・生活費」そして、年金月額に関するデータを眺めていきます。

※FIRE(ファイア):Financial Independence,Retire Early(経済的な自立と早期リタイア)の頭文字をとった言葉。金融や不動産などの資産運用によって得られる運用益で生活するライフスタイルです。

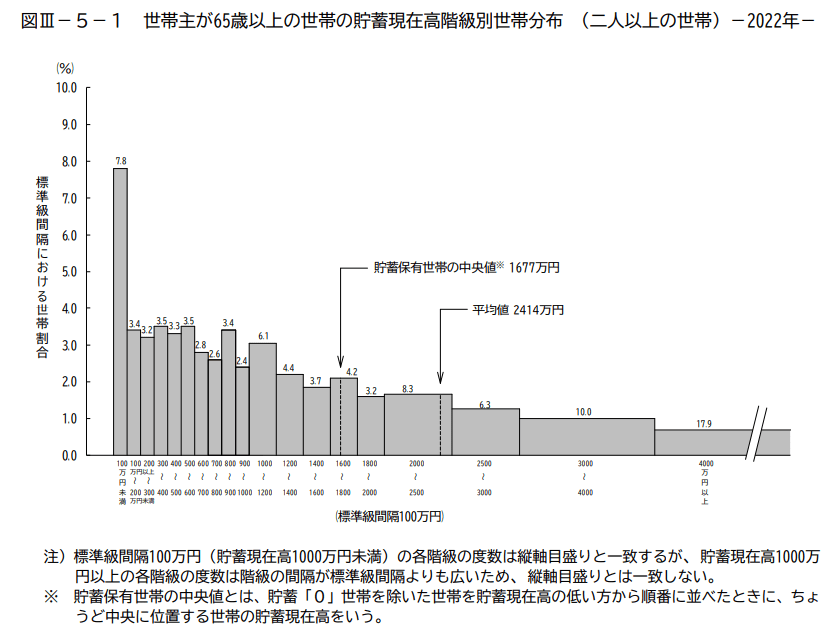

1. 【老齢年金世代】65歳以降世帯「みんなの貯蓄」平均は?

まずは、65歳以降の「二人以上世帯」の貯蓄事情を確認します。

総務省統計局「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」から、「世帯主が65歳以上の二人以上世帯」について、貯蓄現在高を見てみます。

- 平均値:2414万円

- 中央値:1677万円

平均値は一部の大きい数値に引き上げられる傾向があるため、より実情に近い「中央値」が参考にしやすいでしょう。

65歳以降、退職金受け取りや相続などでまとまった収入が発生し、貯蓄額がいっきに上がった人もいるはずです。

2000万円を超える世帯が全体の42.5%を占めるなど、一定の貯蓄額をクリアできている世帯が少なくないのはこうした背景があるかもしれません。

とはいえ、100万円未満の世帯が全体の1割弱(7.8%)を占めています。65歳以降のシニア世帯の「貯蓄格差」も無視できない状況といえるでしょう。

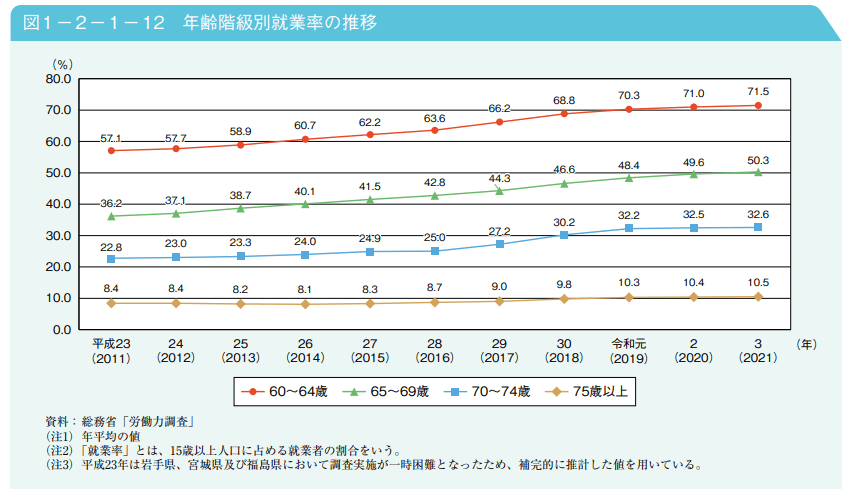

2.【老齢年金世代】老後は何歳まで働き続ける?

出所:総務省「統計トピックス No.129 統計からみた我が国の高齢者」

冒頭でも触れたように、働き方やライフスタイルが変化するいま、ひと昔前と比べると「長く働き続けるシニア」が増えていることは確かです。

2022年9月に公表された総務省の資料によると、65~69歳の就業率は、

2011年:36.2%→2021年:50.3%

と大きく上昇。

定年退職年齢の引き上げや定年後の再雇用・延長雇用など、シニア世代の就労続行を後押しする制度の整備が進んでいます。これらが「働くシニア」の増加の背景にあることは確かでしょう。

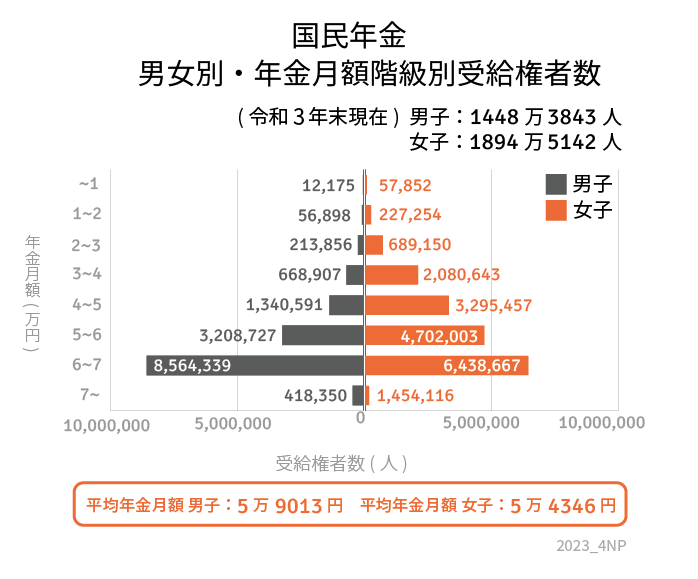

3. 【老齢年金世代】65歳以降の世帯「みんなの年金」平均は?

続いて、老後の大切な収入源である「老齢年金」にフォーカスしましょう。

現役時代の年金加入状況などにより、老後に受け取る年金額には個人差が出ます。今回は、いまのシニア世代が実際に受け取っている老齢年金の月額について、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとに整理していきたいと思います。

3.1 国民年金「みんなの老齢年金月額」

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

男女全体平均月額:5万6368円

- 男性平均月額:5万9013円

- 女性平均月額:5万4346円

3.2 厚生年金「みんなの老齢年金月額」

出所: 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

男女全体平均月額:14万3965円(※)

- 男性平均月額:16万3380円(※)

- 女性平均月額:10万4686円(※)

※国民年金の年金月額を含む

国民年金の場合、ボリュームゾーンと平均月額ともに男女差はさほど大きくありません。一方、厚生年金は受給額の個人差が大きく、ボリュームゾーンと平均月額でも男女差が大きいですね。

国民年金保険料は、全員一律であるのに対し、厚生年金保険料は収入に応じて決められた額を支払い、それが年金加入期間とともに老後の年金額に直結します。

つまり「長く働き、多く稼いだ人」の年金が多くなるということ。そして、現役時代の「収入の男女差」も、老後の年金事情に反映されているわけです。