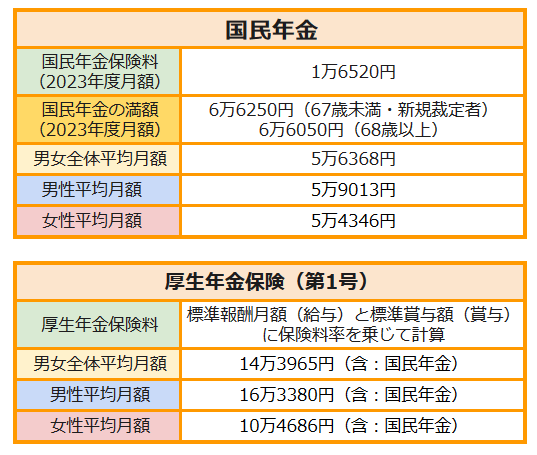

3.3 夫婦世帯の年金額「4つのパターンでシミュレーション」

夫婦が男女それぞれの平均年金月額を受給した場合を想定すると、世帯合算の年金月額は以下のようになります。

夫婦ともに厚生年金:26万8066円

- 夫16万3380円+妻10万4686円

夫は厚生年金・妻は国民年金:21万7726円

- 夫16万3380円)+妻5万4346円

夫は国民年金・妻は厚生年金:16万3699円

- 夫5万9013円+妻10万4686円

夫婦ともに国民年金:11万3359円

- 夫5万9013円+妻5万4346円

老後の年金収入は、夫婦それぞれが受け取る年金種類により大きく差がつきます。

共働き世帯が増えるこんにち。「いまの働き方や収入」が、老後の年金受給額に直結することは、働き盛りの現役世代がぜひ意識しておきたいポイントの一つといえるかもしれません。

3.4 「老齢年金にまつわるデータまとめ」

出所:出所: 日本年金機構「国民年金保険料」、厚生労働省「令和5年度の年金額改定についてお知らせします「令和3年度 厚生年金保険・国民年金事業の概況」」をもとにLIMO編集部作成

4. 【老齢年金世代】65歳から先の世帯「みんなの生活費」平均は?

老後に実際に受け取る年金額は個人差が大きいことがわかりました。老後の生活費も、もちろんライフスタイルや健康状態などにより世帯差がありますね。

とはいえ、さきほどの年金月額データを見て、「果たして我が家は公的年金だけで老後を暮らせそうか」と疑問に思った人も多いかもしれません。

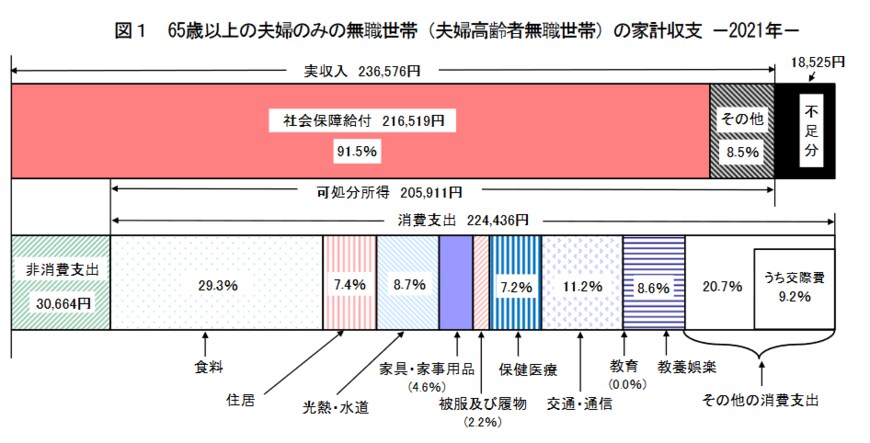

ここからは「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」から、「65歳以上の夫婦のみの無職世帯」の家計収支に関するデータを見ていきましょう。

4.1 65歳から先の「老齢年金世帯」家計の収支

出所:総務省「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

■実収入:23万6576円(うち社会保障給付:21万6519円)

■支出合計:25万5100円

- 消費支出:22万4436円

- 非消費支出:3万664円

■不足分:1万8525円

この夫婦世帯のケースを見ると、ひと月の生活費(消費支出)は22万4436円、税金や社会保険料など(非消費支出)が3万664円です。

実は、ここでの支出の内訳にはふたつの落とし穴があります。

そのひとつめが「住居費」。持ち家世帯を前提としているため、1万円台と低く設定されています。老後、賃貸住宅に住み続ける世帯の場合、家賃との差額がここに上乗せされることになりますね。

2点目が「介護費用」です。長寿時代のいま、もはや老後の必要経費ともいえる介護関連の支出も含まれていません。

介護保険を利用して公的介護サービスを利用する場合でも自己負担額はかかります。また、民間の有料老人ホームへ入所する場合は初期費用だけで数百万円、月々10万円以上の費用が必要となるケースは決して珍しくありません。

老後を迎えたときの住まいの環境や健康状態には個人差があります。子ども世帯と同居・近居かどうか、室内の段差や階段が動作の妨げになっていないかなど、個別の状況で必要となる介護費用も変わってくるでしょう。

公的介護サービスでカバーできない部分を「いかに工夫して」クリアしていくかも、ぜひ持っておきたい視点の一つですね。

5. まとめにかえて

今回は65歳以降のシニア世帯の貯蓄・年金額・生活費について眺めてきました。実際に見ていくと公的年金だけで過ごせる世帯は多くないであろうことが推測できます。

FIREで早期リタイアを実現予定の人、長く働き続ける心づもりの人、そして、65歳での完全リタイアを予定している人。人生設計は人それぞれですが、「公的年金だけに頼らない老後」のための準備は、ぜひ早いうちから進めていきたいものですね。

「お金にも働いてもらう」=「資産運用」の認知度が高まりつつあるいま、まずは正しい情報収集から始めてみてはいかがでしょうか。

参考資料

- 総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

- 総務省「統計トピックス No.129 統計からみた我が国の高齢者」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

山本 大樹