【セカンドライフ】働く以外の老後対策3つ

長く働くことで老後の生活費を賄ったり貯蓄をしたりする方法もありますが、それ以外にも老後対策はあります。長く働く以外の老後対策を紹介します。

老後対策1.繰下げ受給を利用する

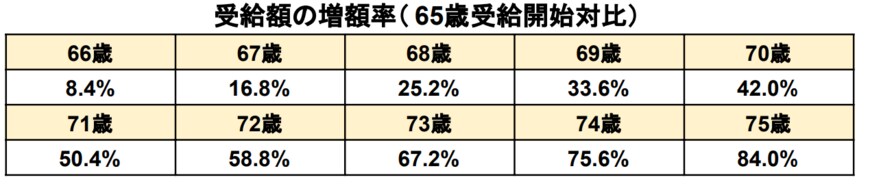

まず検討したいのが年金の「繰下げ受給」です。年金は原則65歳から受給を開始しますが、実は受給開始年齢を最長75歳まで遅らせることもできます。

受給開始を遅らせるほど、年間にもらえる年金額が増えていく仕組みです。受給開始年齢ごとの年金増額率は以下のとおりとなります。

3/3

出所:日本年金機構「年金の繰下げ受給」をもとに筆者作成

【繰下げ受給】増額率

受給開始年齢 年金受給額の増額率(65歳対比)

- 66歳 +8.4%

- 67歳 +16.8%

- 68歳 +25.2%

- 69歳 +33.6%

- 70歳 +42.0%

- 71歳 +50.4%

- 72歳 +58.8%

- 73歳 +67.2%

- 74歳 +75.6%

- 75歳 +84.0%

75歳まで受給開始を遅らせれば、65歳から年金を受け取る場合と比べて年間84%も年金額が増えます。繰下げ受給により年金を増やせれば、中には老後の生活が安心できる方もいるでしょう。

老後対策2.NISAやiDeCoで資産形成をする

預貯金だけでなく、NISAやiDeCoのような資産形成も、検討したい老後対策の一つです。

NISAやiDeCoは運用益にかかる税金が非課税になる制度です。積立投資の場合、毎月の投資額は少額でも、長期間にわたってコツコツと投資をすれば資産額が増える可能性もあります。

特に2024年から始まる新NISAは長期投資に向いている制度です。

一方で運用にはリスクがありますし、どのような運用が合っているかは個人差があります。まずは新NISAなどの情報収集からはじめるといいでしょう。

老後対策3.固定費を削る

預貯金の他にNISAやiDeCoをはじめたくても、投資に回すお金がなければ意味がありません。また、支出が多ければ老後になってから生活費に赤字が出たり、貯蓄が想定以上に減ったりする可能性もあります。

そのため、毎月の生活費を抑えることを早くから心がけましょう。

特に、固定費を削ることが節約のポイントです。携帯代や新聞代、サブスク料金、車にかかる費用などの固定費で削れるものがないかを確認してみてください。

固定費は一度見直せば長く効果を得られるため、毎月のクレジットカードの明細などを確認して固定費を見直しましょう。

自分に合った老後対策を考えよう

老後対策の種類はさまざまあります。

長く働くことも老後対策ですし、現役時代に貯蓄や資産運用をおこなって老後資金を増やすことも老後対策です。また、年金の繰下げ受給により年金額を増やすことも考えられます。

これを機に自分に合った老後対策を見つけて実践してみてください。

参考資料

苛原 寛