みなさん、将来に向けて貯蓄はされていますか?

「20歳代の頃から貯金をしている」方や「何もしていない」方などさまざまでしょう。40歳代は少しずつ人生の折り返しを迎える年代でもあり、老後生活に向けて準備をしていく年代でもあります。仕事においては役職や年収があがる年代とも言われています。

しかし、40歳代は、教育資金や住宅ローンの返済、介護保険料の支払い開始など、なにかとお金がかかるタイミングです。収入や支出、貯蓄やローンといったお金事情は「人それぞれ」ですが、「みんなはどうなの?」と気になるという方は少なくないでしょう。

そこで今回は、「貯蓄」と「負債」から40歳代のお金事情について見ていきたいと思います。

1.【20歳代~70歳代】二人以上世帯の金融資産保有額・平均と中央値はいくら?

最初に、金融資産がどういうものを指すのか、お伝えしておきますね。

金融資産とは預貯金、金銭信託、生命保険、損害保険、個人年金保険、債券、株式、投資信託、財形貯蓄、その他金融商品を指します。土地、家屋などの不動産は金融資産には含まれませんので注意しましょう。

これらの金融資産を、二人以上世帯はどれだけ保有しているでしょうか。まずは、金融資産を持たない世帯を含む二人以上世帯の平均と中央値を見てみましょう。

1.2【20歳代~70歳代】二人以上世帯の金融資産保有額

※金融資産非保有世帯を含む

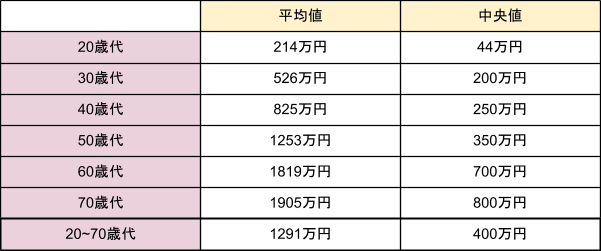

- 平均:1291万円

- 中央値:400万円

20歳代から70歳代までの「二人以上世帯」の金融資産保有額の平均は1291万円、中央値は400万円でした。

中央値は、数字を小さい順に並べてちょうど真ん中にくる値となり、平均値よりも実態に近い数字となります。中央値をながめてみると、年代が上がるとともに貯蓄額が増えていくのが見て取れますね。50歳代から60歳代にかけては特に大きく貯蓄額が増えているようです。

では、40歳代世帯について深掘りしていきましょう。

2.【40歳代】二人以上世帯の金融資産保有額・平均と中央値はいくら?

40歳代の金融資産保有状況について深掘りしていきます。

2.1 【40歳代】二人以上世帯の金融資産保有額・平均と中央値

2/3

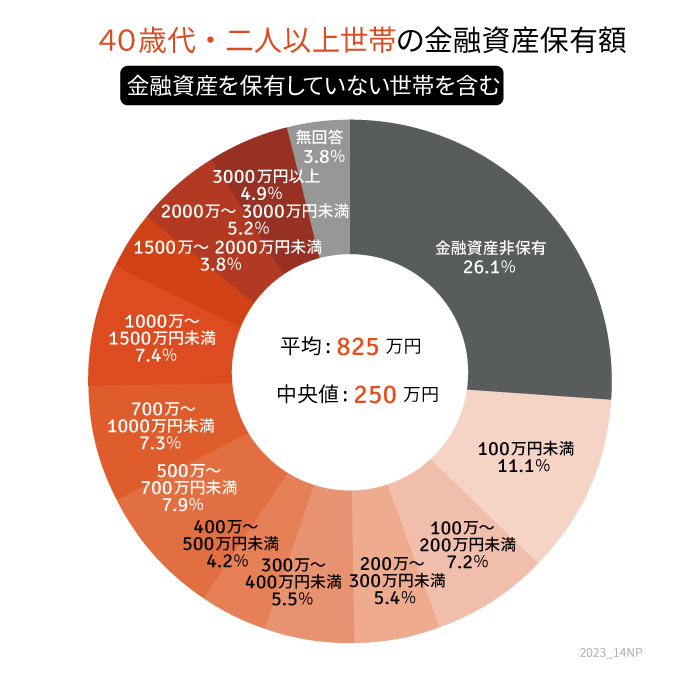

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査] 令和4年調査結果」をもとにLIMO編集部作成

- 平均:825万円

- 中央値:250万円

※金融資産非保有世帯を含む

- 金融資産非保有・・・26.1%

- 100万円未満・・・11.1%

- 100万~200万円未満・・・7.2%

- 200万~300万円未満・・・5.4%

- 300万円~400万円未満・・・5.5%

- 400万円~500万円未満・・・4.2%

- 500万円~700万円未満・・・7.9%

- 700万円~1000万円未満・・・7.3%

- 1000万円~1500万円未満・・・7.4%

- 1500万円~2000万円未満・・・3.8%

- 2000万円~3000万円未満・・・5.2%

- 3000万円以上・・・4.9%

- 無回答・・・3.8%

40歳代・二人以上世帯の金融資産保有額の平均は825万円。中央値で見ると250万円です。

大きな割合を占めているのが「100万円未満」の約75%になります。1000万円を超える層が21.3%と5人に1人は金融資産額が1000万円を超えています。しかし、その一方で金融資産非保有(貯蓄ゼロ)世帯は26.1%と4人に1人貯蓄額がゼロです。個人差が大きいようですね。

収入や家族構成、ライフスタイルなどさまざまな違いがあるため個人差があるのは当然でしょう。しかし、現在の生活をやりくりしながら、老後に向けて準備を始めておきたい40歳代。少しずつでもいいので、貯蓄額を増やしていきたいですね。

では、次に40歳代の負債(借入額)についても見ていきます。

3.【40歳代】二人以上世帯の負債額・平均と中央値は?

40歳代・二人以上世帯で「借入金がある」と答えた世帯は26.0%。その借入金残高についても見てみましょう。

3.1 【40歳代】二人以上世帯「借入金残高」(借入金がない世帯を含む)平均と中央値

※「借入金がない」と回答した世帯を含む

- 平均:407万円

- 中央値:0円

「借入金がない」と回答した世帯を含む40歳代・二人以上世帯の借入額は、平均407万円、中央値は0円でした。では、借入金がある世帯について詳しく見ていきましょう。

3.2 【40歳代】二人以上世帯「借入金残高」(借入金がある世帯のみ)平均と中央値

※「借入金がある」と回答した世帯のみ

- 平均:1575万円

- 中央値:1500万円

「借入金がある」と回答した世帯のみに絞ると、借入額は、平均1575万円、中央値1500万円でした。また、「借入金がある」と回答した世帯の住宅ローン残高は、平均で1480万円、中央値で1400万円でした。

【「借入金がある」と回答した世帯の住宅ローン残高】

- 平均:1480万円

- 中央値:1400万円

借入金の大半が住宅購入費用であることが推測できます。住宅ローンを組んで自宅を購入することはできるものの、初期費用や頭金など、ある程度の費用はかかってきます。40歳代で貯蓄ゼロや貯蓄額が少ない世帯には、こういった背景もあるのかもしれないですね。

4.【20歳代~70歳代】年齢別・借入金残高はこう動く

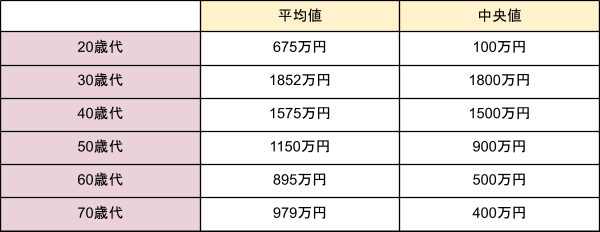

ちなみに、借入金があると答えた世帯のみの「借入金残高」は年代ごとに、以下のように推移しています。

3/3

金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」をもとにLIMO編集部作成

40歳代は全体の2番目という結果になりました。

30歳代から40歳代にかけては、結婚や住宅の購入、お子様の教育資金などにより、とてもお金がかかるタイミングと考えられます。しかし、老後に対する不安も大きくなってくる年代でもあります。

家計収支を見直してみて、削れるものは削って、少しずつ貯蓄に回していけるといいですね。

5. まとめにかえて

今回は40歳代の貯蓄と負債について見ていきました。「うちも同じ」、「うちはみんなより貯蓄が少ない」などさまざまな感想があるかと思います。

いま現在の貯蓄額や負債額を今日明日で大きく変えることはできませんが、20数年後に訪れるセカンドライフに向けての準備は「今」から始めることができるでしょう。毎月の収入は給与明細などで明らかですが、固定支出以外の支出については全て把握できていないという方は少なくないかもしれません。

まずは家計簿をつけるなどして、無駄な支出がないかを見直してみることから始めてみてはいかがでしょうか。これ以上削れるものなどないと思っていても、書き出してみて気付けるものもあるかもしれません。

この記事を読んで、これからの「お金」について考えていただけたら幸いです。

参考資料

長井 祐人