JT(2914)の株価は年初来ほぼ一貫して右肩上がりの推移となっています。5月には株価は3000円を突破し、2023年初日の1月4日~5月26日の間で17.8%の上昇率となっています。

海外でもたばこ事業を幅広く展開しているJTは、円安が業績にとって追い風に働きます。本業も好調だったため、株価は一貫して上昇傾向になったと考えられるでしょう。

今回はJTの株価や株主優待、配当金についても確認していきます。

※株式分割の影響は、株価や配当金、株式数など全て遡及修正して株価を調整しています。

※記事中で記載の株価は全て終値となっています。

【注目記事】積水ハウス(1928)の株価は下落。配当利回りは4.2%(2023年5月30日・株式取引概況)

1. JT(2914)2022年12月期決算は本業の好調と為替の好影響

JTの主力事業であるたばこ事業では、本業が堅調だったうえ、円安傾向に推移した為替も追い風となったため、2022年12月期は堅調な業績となりました。

売上収益が2兆6578億円(前年比+14.3%)、営業利益が6536億円(同+31.0%)、当期利益4427億円(+30.8%)と大幅な増収増益を同時に達成。全てにおいて過去最高水準となっています。

為替の影響を除いた試算でも営業利益で+9.0%であるなど、本業と為替の好調さが重なったため、公表したような好業績となりました。

特に為替動向は2022年~2023年3月にかけて円安が進行した状況を見ることができたため、投資家のJTに対する期待感は高く、株価の安定的な上昇に寄与したと考えられます。

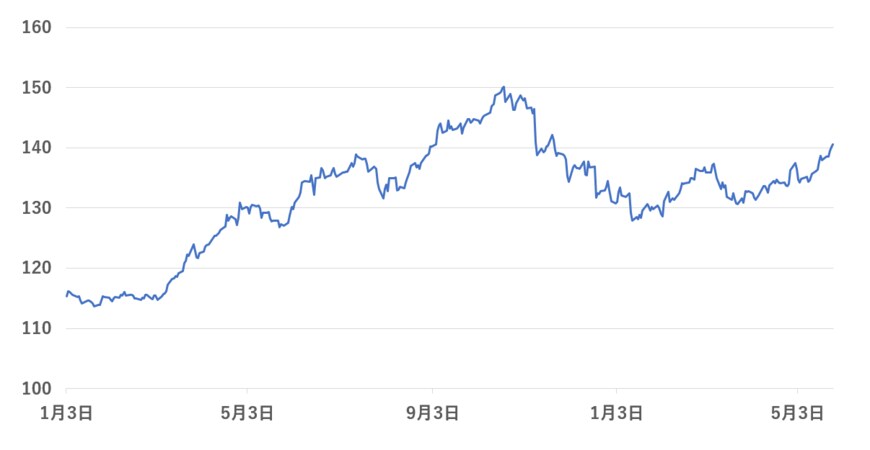

ドル円為替相場の推移:2022年1月1日~2023年5月26日2/3

出所:各種資料をもとに筆者作成

秋口からは収まっているように見えるものの、2022年初は1ドル110円台だったことを考えると、以前として過去対比では円安水準といえ、JTの業績には追い風要因となりました。

たばこ事業では販売数量が前年同期比減となっていますが、売上についてはたばこ事業に絞ってみても為替の影響を除いた状態で売上2兆981億円(前年同期比+4.8%)、営業利益が6919億円(同+8.2%)となっています。

2022年は原材料高騰が製造業にとっては大きな逆風要因となった年でしたが、JTはタバコ価格の値上げをうまく行うことに成功し、インフレの影響を相殺するだけでなく、売上本数の減少を補ったと言えるのではないでしょうか。

2. JTの事業におけるリスクは?

2022年度は株価も業績も好調であったJTですが、今後の業績においてはリスクもあります。JTでは2023年12月期決算短信の中で、多数の事業上のリスクについて紹介しています。

その中でも、喫煙に対する健康懸念の増大や、それに付随した法令改正(増税なども含む)が事業に影響を与えるリスクなどは、JTのたばこ事業において常にリスク要因となる項目でしょう。

また、2022年は追い風となりましたが、為替や原材料費の変動については逆風要因となるリスクもあります。特に為替については企業努力で対応する余地が小さいため、2023年に円高傾向に転じるようなことがあれば、業績の重しとなる可能性もあるでしょう。

最後に、ロシアで事業を継続していることもリスク要因にあります。JTもロシアの市場については慎重に状況を見ており、経営分離などの選択肢も検討していることが示唆されていますが、2023年5月28日時点では事業を継続しています。

ロシアの経済制裁や情勢急変に伴う業績悪化などがJTに影響を与えるリスクについても無視できません。

3. JTの配当と株主優待とは

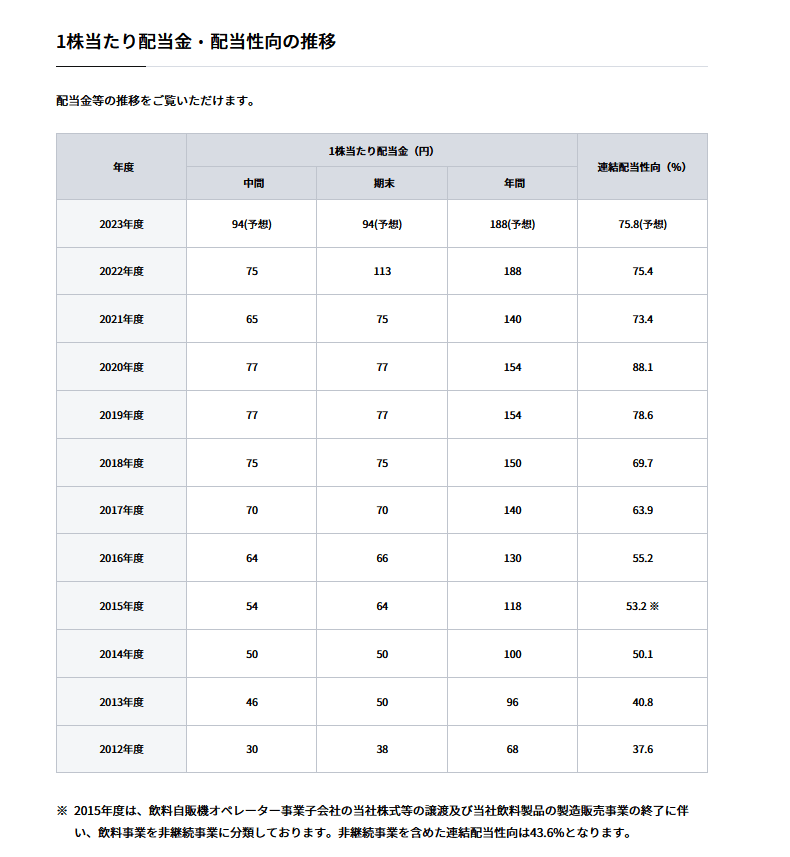

JTは安定的に増配傾向が続いている銘柄です。2023年度は1株188円で、前年度と同水準となっています。

公式サイトで確認できる2012年度以降では2021年度以外、横ばいもしくは増配を継続していて、2012年度は68円だったことから、11年間で配当水準は約2.8倍に増えています。また配当利回りは188円と5月26日終値の3072円を前提とすると、約6.1%の高水準です。

3/3

出所:日本たばこ産業株式会社 「配当」

配当性向は75.8%となっています。

株主優待については12月31日現在の株式保有数に応じて、グループ会社等の商品を受け取れるものでしたが、配当や利益成長に集中するために2023年の発送をもって廃止となると発表済みです。

参考資料

- 日本たばこ産業株式会社 「2023年12月期第1四半期決算短信」

- 日本たばこ産業株式会社 「2022年度 決算説明会」

- 日本たばこ産業株式会社 「配当」

- 日本たばこ産業株式会社 「株主優待」

- 日本たばこ産業株式会社 「株主優待制度の廃止に関するお知らせ」

宮野 茉莉子