老後資金不足を不安に感じる人は多いでしょうが、まずは年金等について調べて、正しい理解に基づいた対策を考えることが大切です(経済評論家 塚崎公義)。

老後資金不足を「過剰に恐れることなかれ」正しい理解と対策を

老後資金に関する不安を抱えている人は多いでしょう。

世の中には「年金だけでは老後資金が2000万円不足する」「今の若い人は将来年金がもらえない」といった不安を煽るような情報があふれているので、仕方ありませんね。

年金制度などについてある程度知識を持った上で不安を感じている人もいるでしょう。しかし、こうした情報を調べずにただ不安に怯えている人も多いはずです。

いまこの記事を読んでくだっているあなたがそうであるならば、ぜひ年金制度など、老後のお金にまつわる公的制度について調べてみることをお勧めします。

人はみな、自分が知らないことについては不安を覚えるものです。しかし、「漠然とした不安」よりは「具体的な不安」の方が、心理的にはラクでしょう。そして何より、しかるべき対策を検討できるという点は大きいはずです。

今はさまざま情報が簡単に手に入る時代です。まずは年金制度について基本的なことを調べてみましょう。それだけでも、自分が「何に、どれくらい」不安を感じれば良いのか、イメージが湧くはずですから。

老後のお金は「ふつうの人」なら何とかなる

高齢者の多くは、何とか暮らしています。彼らも現役の頃は老後資金のことが心配だったはずですが、何とかなっているわけです。

それならば、読者のみなさんの老後も何とかなるのではないか、というところから出発しましょう。

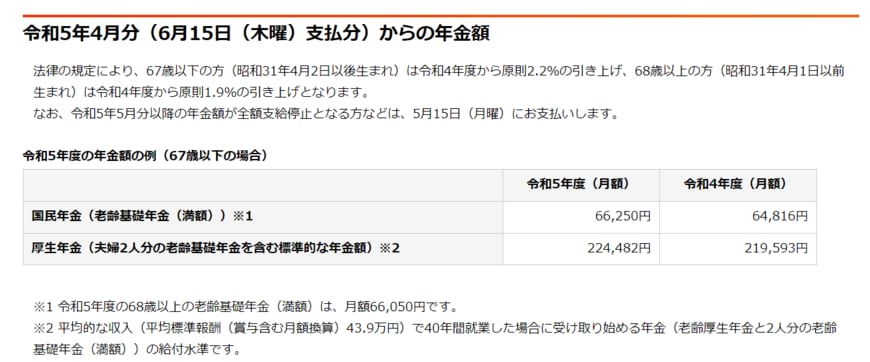

標準的なサラリーマン(男女を問わず、公務員等を含む。以下同様)と専業主婦(専業主夫を含む、以下同様)の夫婦は、老後に毎月22万円程度(※)の年金を受け取れます。

贅沢は難しいでしょうが、何とか暮らしていけそうな金額ですね。

(※)平均的な収入で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準。2023年度は22万4482円(67歳以下の場合)。

2023年6月支給分からの年金額2/3

出所:日本年金機構「令和5年4月分からの年金額等について」

自営業者の年金はサラリーマンより少ないですが、定年がないのですから元気な間は働いて稼ぎましょう。そうすれば「老後」を短くすることができます。

働いている間に受け取った年金は蓄えておけば、短い老後を暮らす上で役立つことでしょう。

非正規労働者として生計を立てている場合は、苦しい人が多いかもしれませんが、それでも工夫は可能です。

例えば夫婦ともに非正規労働者であった場合、ひとりが厚生年金を受け取れるような働き方をする、といった事を検討してみてはいかがでしょうか。

そもそも、世の中には不安を煽る人が多い

3/3

y-studio/istockphoto.com

世の中の情報は、現実よりも悲観的なものが多いので、情報の受け手は注意深く「悲観バイアス」を修正しながら情報を理解する必要があるでしょう。

たとえば、評論家は悲観的な話をしたがります。

「大丈夫です」と言うよりも、「このような問題点とリスクがあるので心配です」と語る方が、聞き手の関心を惹きやすいのです。

マスコミも同様に、悲観的な話を好みます。

たとえば、「大災害の可能性は小さい」と言うより、「大災害の可能性は否定できず、その場合の損害は甚大で…」と言いたがるわけですね。

筆者は、評論家やマスコミを批判しようとは思いません。彼らの「顧客」が悲観的な情報に反応するので、それに応えているだけでしょうから。

つまり、情報の受け手の多くは、「自分たちで悲観的な情報を好み、それが示されると不安に怯えている」というわけですね。気をつけたいものです。

政府への批判も、人々を不安にする

野党は、政府を批判するのが仕事の一部ですから、うまく行っていることには触れずに、題点や政策の不備等を中心的に攻撃します。

与党支持者は野党の発言を割り引いて理解するでしょうが、野党支持者の中には野党の発言を素直に受け止めて不安を感じる人もいるようです。

そうした人は「情報を発信している野党は、うまく行っていることには触れていないはずだ」という点を考えれば、少しは不安が和らぐのではないでしょうか。

野党以上に問題なのは、マスコミの中に政府を批判することを使命だと考えているところがあるように思われる点です。野党の発言は割り引いて考える人でも、マスコミの報道は素直に信じるという場合も多いので、注意が必要でしょう。

マスコミの使命は政府を監視することである、と筆者は考えています。とはいえ、筆者と異なる考えのマスコミもあるようなので、そこは情報の受け手が注意深く情報を咀嚼する必要があるわけですね。

不安を煽って商品を売りつける輩に注意!

世の中には、相手の不安を煽って商品を売りつけよう、という輩もいるので、要注意です。怪しげな団体が怪しげな物品を売りつけるだけでなく、金融機関が金融商品を売りつけようとする場合もあるようです。

「老後資金が不足しているなら、我が社の投資商品を買って儲けて、老後を安心して暮らしましょう」などと言われたら、即答せず、まずは老後資金がどれくらい不足なのかを調べてみましょう。

その上で、「虎穴に入らずんば虎子を得ず」という言葉を思い出しましょう。老後資金が足りないから投資をするのに、失敗して損失を被ったら悲惨な老後になりかねませんから。

「そんな心配は不要です。我が社の商品は必ず儲かりますから」などと言われたら、安易に購入を検討することは避けるべきだと筆者は考えます。なぜならば、それは損する詐欺商品である可能性が極めて高いことが考えられるからです。

本稿は、以上です。なお、本稿は厳密さより理解の容易さを優先しているため、細部が事実と異なる場合があります。

参考資料

塚崎 公義