以前、政府が国民年金の納付期間を現状の40年から45年に延長することを検討していると一部報道で報じられました。

また、2023年4月12日に開催された「第21回社会保障審議会企業年金・個人年金部会」では、就労期間の延長や私的年金の活用が提唱されました。

このように年金を取り巻く環境は変わりつつあります。

2023年度の厚生年金と国民年金は増額となりましたが、マクロ経済スライドにより、物価上昇ほどは上がっていません。年金に不安を抱える現役世代も多いでしょう。

本記事では、一般的な年金の受給額や将来の受給額を増やす方法を解説します。

【注目記事】【年金】みんな「厚生年金と国民年金」は本当は月いくらもらっているのか

1. 6月支給分からの厚生年金と国民年金の金額とは

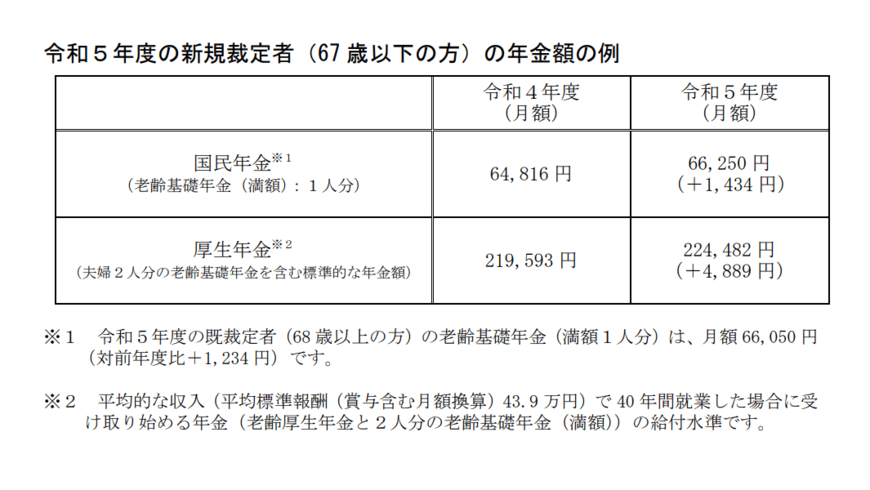

厚生労働省によれば、令和5年度の国民年金と厚生年金の年金額は以下の通りです。

1.1 令和5年度の国民年金と厚生年金の年金額

- 国民年金(満額):6万6250円(新規裁定者。68歳以上の方は6万6050円)

- 厚生年金はモデル夫婦(2人分の国民年金と厚生年金):22万4482 円

67歳以下で2.2%、68歳以上で1.9%、前年度より増額となります。

マクロ経済スライドにより物価上昇ほどは上がらなかったため、今年に入っても物価高が続く今、家計に不安をかかえる方は多いでしょう。

2. 【老齢年金】月額で平均いくら受給できるか

日本の年金制度は、国民年金と厚生年金の2階建てとなっています。

それぞれの受給額を確認しましょう。

2.1 国民年金の平均年金月額は

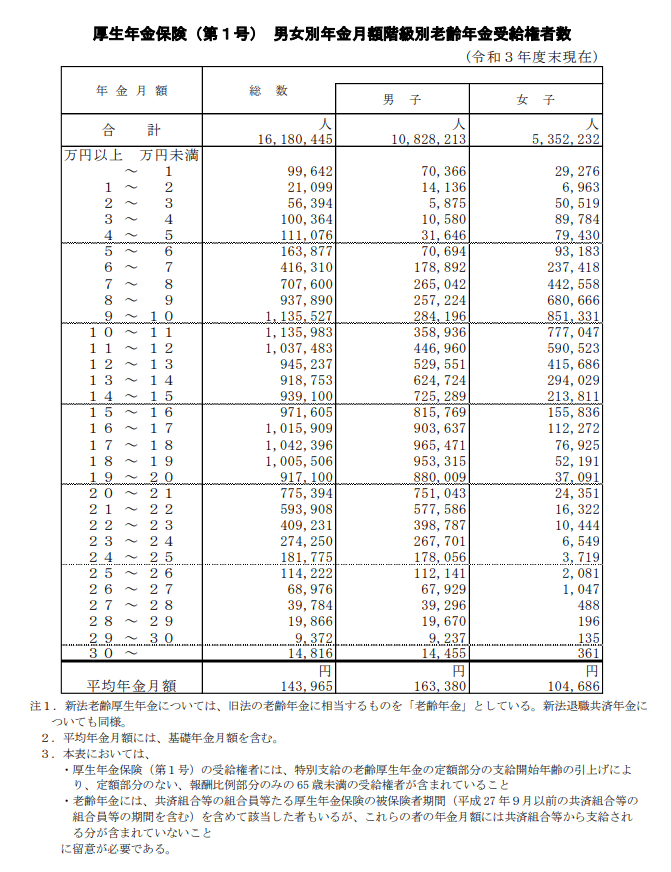

2022年12月に公表された厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」によると、国民年金の月の平均受給額は5万6368円です。

国民年金は40年間納付することで、満額受給できます。

令和5年度の満額は6万6250円(67歳以下)ですので、9882円少ないです。

2.2 厚生年金の平均年金月額は

同調査によると、厚生年金の月の平均受給額は14万3965円です。

2/4

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」

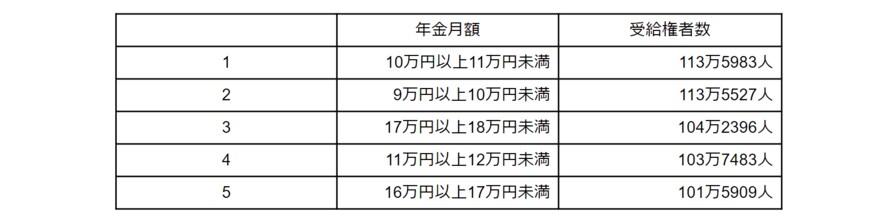

ただし、月額別の受給者数の上位5位は以下のとおりです。

3/4

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」をもとに筆者作成

厚生年金には、「報酬比例部分」があるので、現役時代の給与額や厚生年金の加入期間によって受給額が変動します。

3. 将来の年金受給額を増やす方法5選

では、将来に向けて将来の年金受給額を増やす方法を5つ解説します。

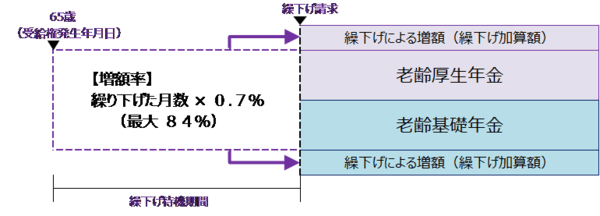

3.1 1.繰下げ受給する

65歳で年金を受給開始せず、66歳以降75歳まで繰下げることで、増額した年金を受給できます。

75歳まで繰り下げることで、最大84%年金額を増額できます。

4/4

出所:日本年金機構「年金の繰下げ受給」

繰り下げ受給することで、長生きするほど年金総額を増やすことが可能です。

3.2 2.国民年金に任意加入する

国民年金は、20歳から60歳まで加入義務がありますが、40年の納付済期間がないため老齢基礎年金を満額受給できない場合などには65歳まで任意加入できます。

任意加入を選択すると、納付期間が増えるので、年金受給額を増やすことが可能です。

3.3 3.付加年金に加入する

国民年金の毎月の定額保険料に加えて、月額400円を追加納付することで、払い込んだ月数に比例して年金額が増額されます。

申し出た月から付加保険料の納付が開始され、受給開始後は生存中は増額された受給額が支払われます。

3.4 4.定年後も働く

厚生年金の受給額の算定には加入期間が影響します。

定年後も働き、厚生年金に加入し続けることで、経過的加算額が支給され、受給額が増加します。

また、年金を受給するまで定期的な収入を得ることができます。

3.5 5.私的年金に加入する

私的年金であるiDeCoに加入することで、運用成果に応じて年金を受給できます。

自分で運用先を選び、運用益は非課税です。

拠出した掛金は全額所得控除されるので、課税所得が減るので、所得税と住民税が軽減されます。

4. まとめにかえて

老後生活では年金が主な収入となります。

まずはねんきんネットやねんきん定期便を利用して、ご自身の将来の受給予定額を知ることが大切でしょう。

その上で、年金を増やす方法はいくつかあるので、自分に合った方法をいくつか組み合わせて検討するといいでしょう。

また、公的年金以外の方法でも老後資金に備えていきましょう。

参考資料

宮野 茉莉子