2023年5月18日に発表された、株式会社ピーバンドットコム2023年3月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社ピーバンドットコム 代表取締役 田坂正樹 氏

株式会社ピーバンドットコム 取締役COO 後藤康進 氏

目次

田坂正樹氏(以下、田坂):株式会社ピーバンドットコム代表取締役の田坂と申します。本日は、2023年3月期通期の決算説明をさせていただきます。

1つ目に通期決算概要、2つ目に業績予想と事業戦略(経営体制の変更)、3つ目にスタンダード市場への移行について、4つ目に株主還元についてご説明します。

2023年3月期 総括

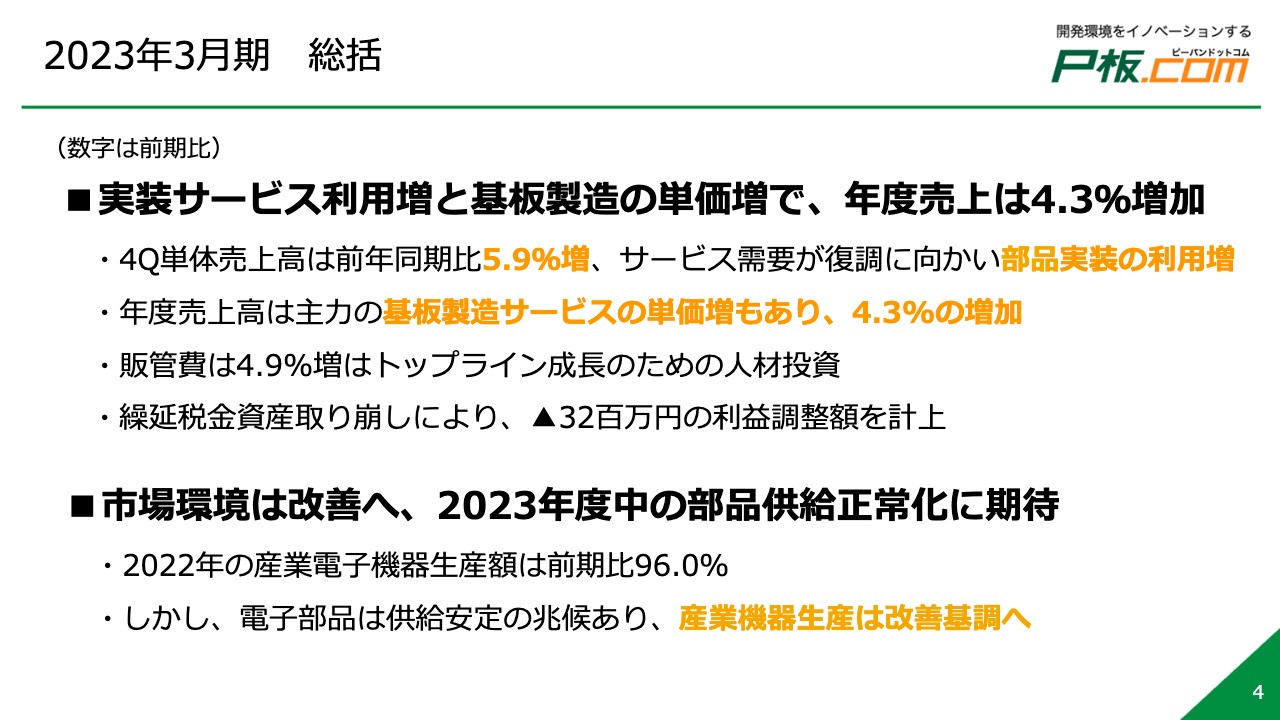

2023年3月期の総括です。実装サービスの利用増と基板製造の単価増により、年度の売上高は前年同期比で4.3パーセントの増加となりました。私どもは半導体をはじめとする電子部品を扱うサービスを提供しています。電子部品の調達が困難になったことでEMS事業がかなりの影響を受けましたが、EC事業がそれを補うかたちで売上増を確保しています。

第4四半期単体の売上高は前年同期比で5.9パーセントの増加です。サービスの需要が復調に向かい、部品実装の利用が増えています。

年度売上高は主力の基板製造サービスの単価増もあり、前年同期比で4.3パーセントの増加となりました。

販管費は、トップライン成長のための人材投資により前年同期比で4.9パーセントの増加です。

繰延税金資産の取り崩しにより、マイナス3,200万円の利益調整額を計上しています。

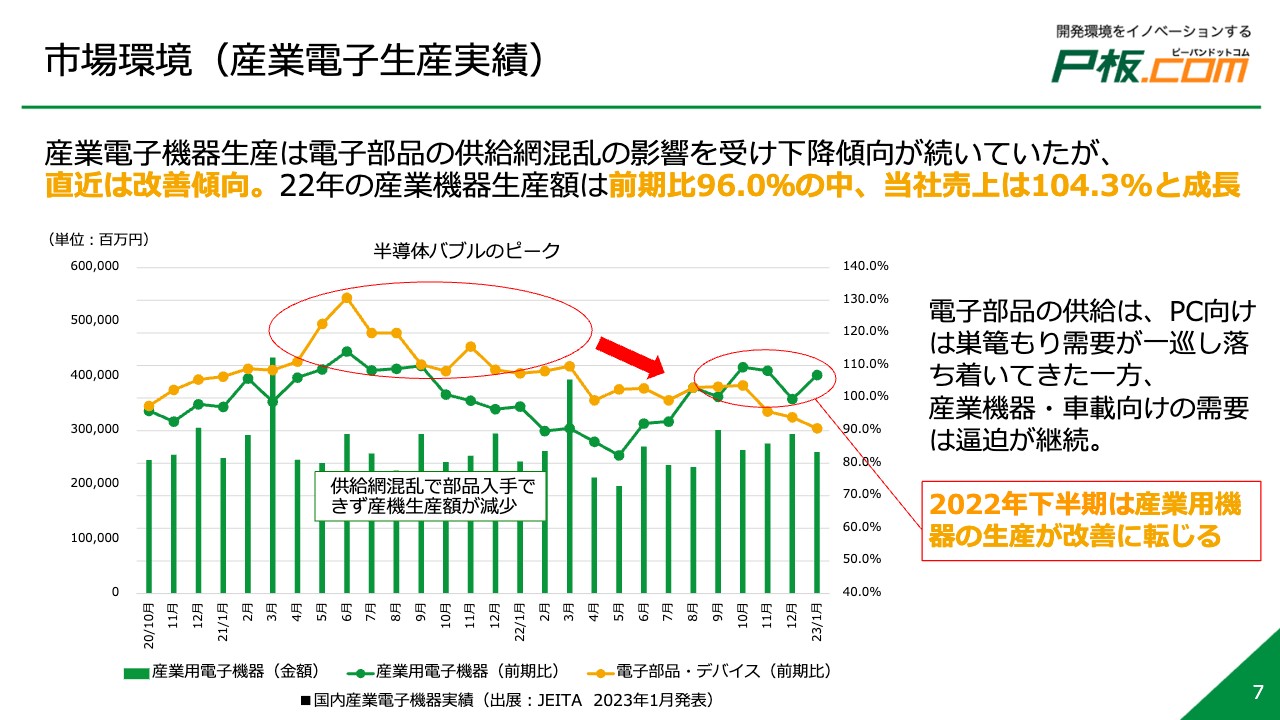

市場環境は改善に向かい、2023年度中の部品供給正常化に期待しています。マクロ的には、2022年の産業電子機器生産額は前期比で96パーセントですが、電子部品は供給安定の兆候が見られ、産業機器生産は改善基調という見通しです。

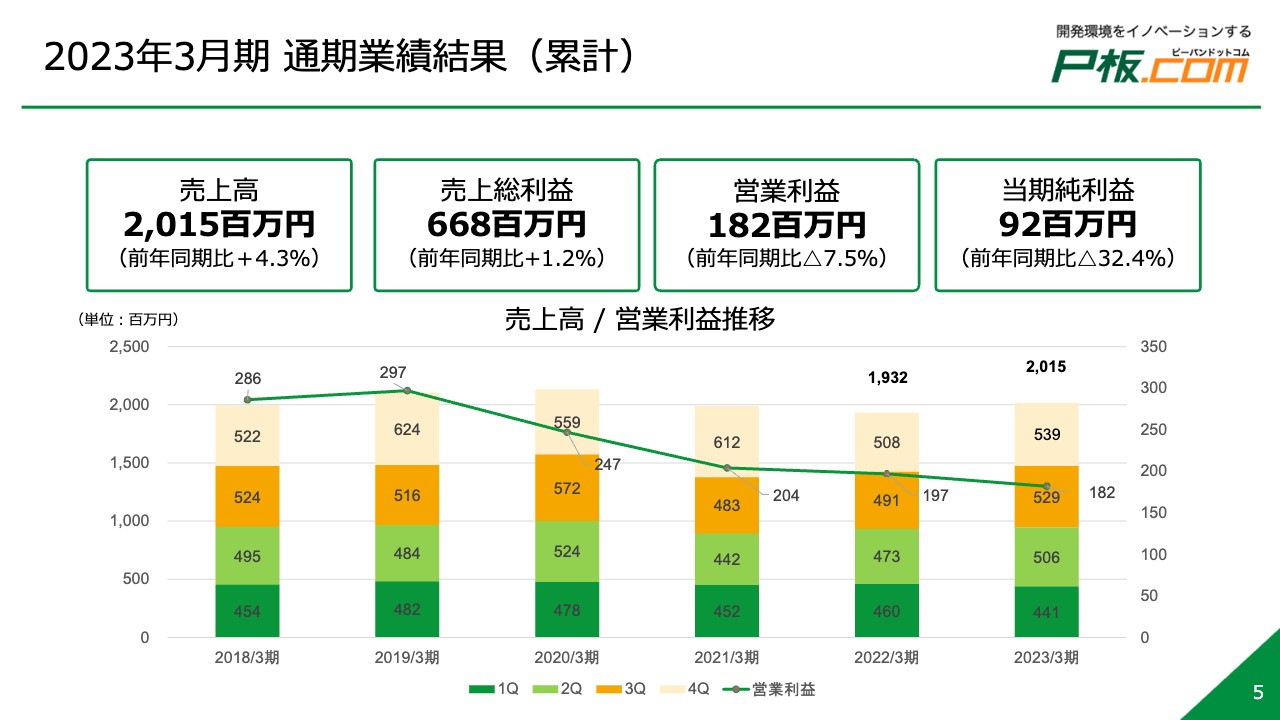

2023年3月期 通期業績結果(累計)

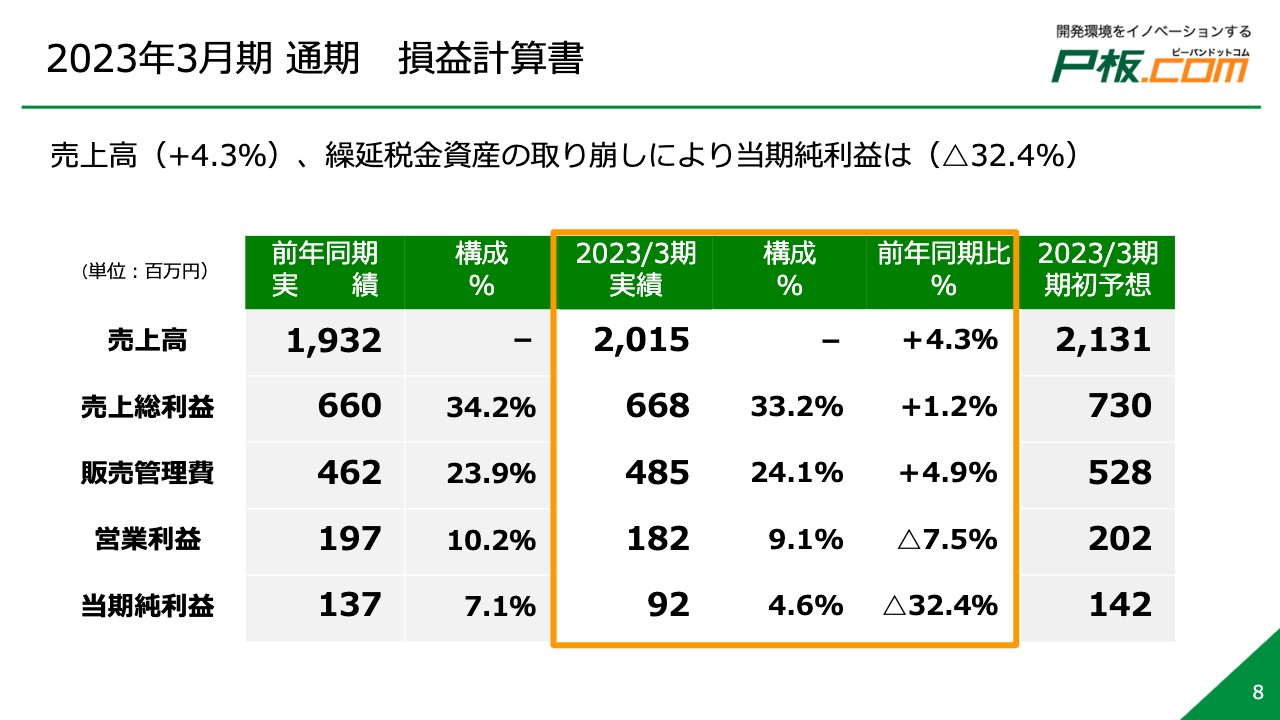

通期業績の累計です。売上高は20億1,500万円で前年同期比プラス4.3パーセント、売上総利益は6億6,800万円で前年同期比プラス1.2パーセント、営業利益は1億8,200万円で前年同期比マイナス7.5パーセント、当期純利益は9,200万円で前年同期比マイナス32.4パーセントの着地となりました。

グラフに示しているように、現状、営業利益が少し下落傾向にあります。2017年の株式上場後にITエンジニアの採用に相当投資をしましたが、そういった人材がこのコロナ禍もあったのか一部離反してしまったため、ITエンジニアの補充に加え、コンサルティング営業ができる人材も厚く採用していこうということで人的投資が増えていることが要因です。

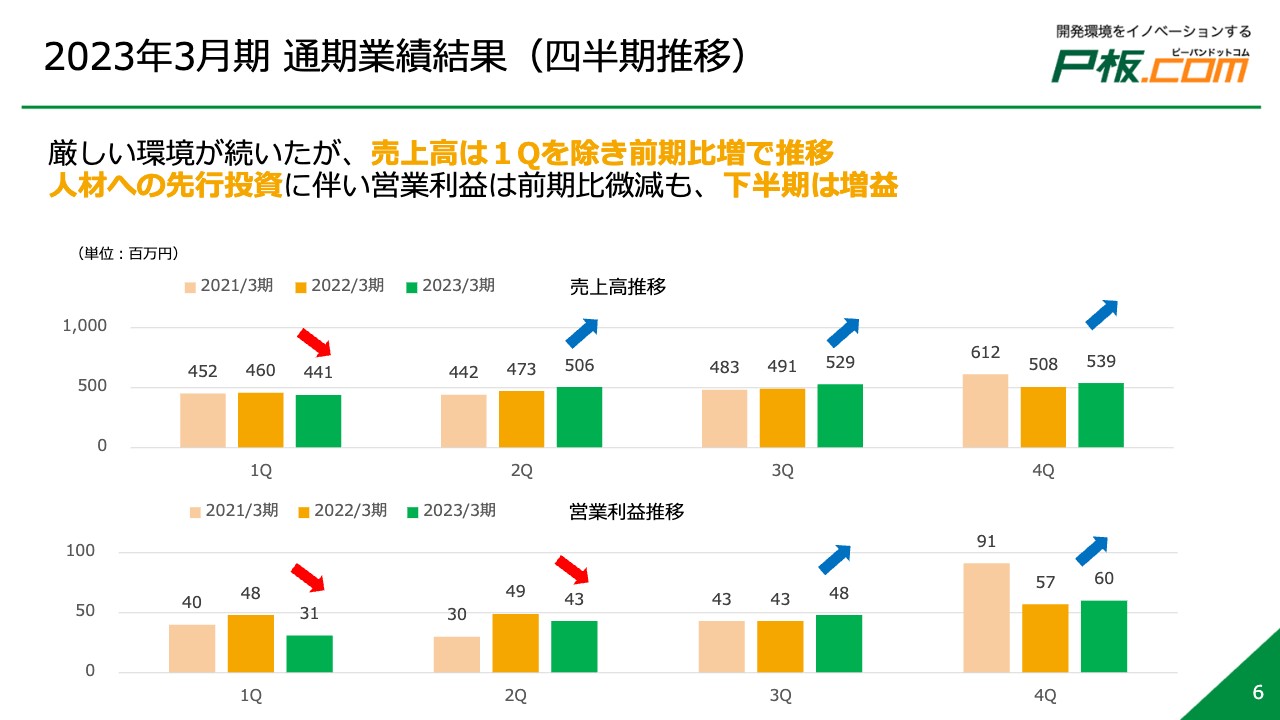

2023年3月期 通期業績結果(四半期推移)

四半期ごとの業績推移です。厳しい環境が続いていますが、売上高は第1四半期を除き前期比で増加しています。

人材への先行投資に伴い、上半期の営業利益は前期比微減となっていますが、下半期は増益に転じています。当社は売上がある程度確保できてくると、利益が安定して伸びていくようなビジネスモデルとなっています。

市場環境(産業電子生産実績)

市場環境ということで、産業電子機器のマクロ環境についてです。2022年の産業機器生産額は前期比96パーセントです。その中で当社の売上高は前期比4.3パーセント増と、少し苦戦しながらも成長しています。

2022年下半期は産業用機器の生産体制が改善に転じ、緑の折れ線グラフで示した産業用電子機器が伸びています。

2023年3月期 通期 損益計算書

通期の損益計算書です。前年同期比で売上高は4.3パーセント増、当期純利益は繰延税金資産の取り崩しにより、マイナス32.4パーセントとなっています。

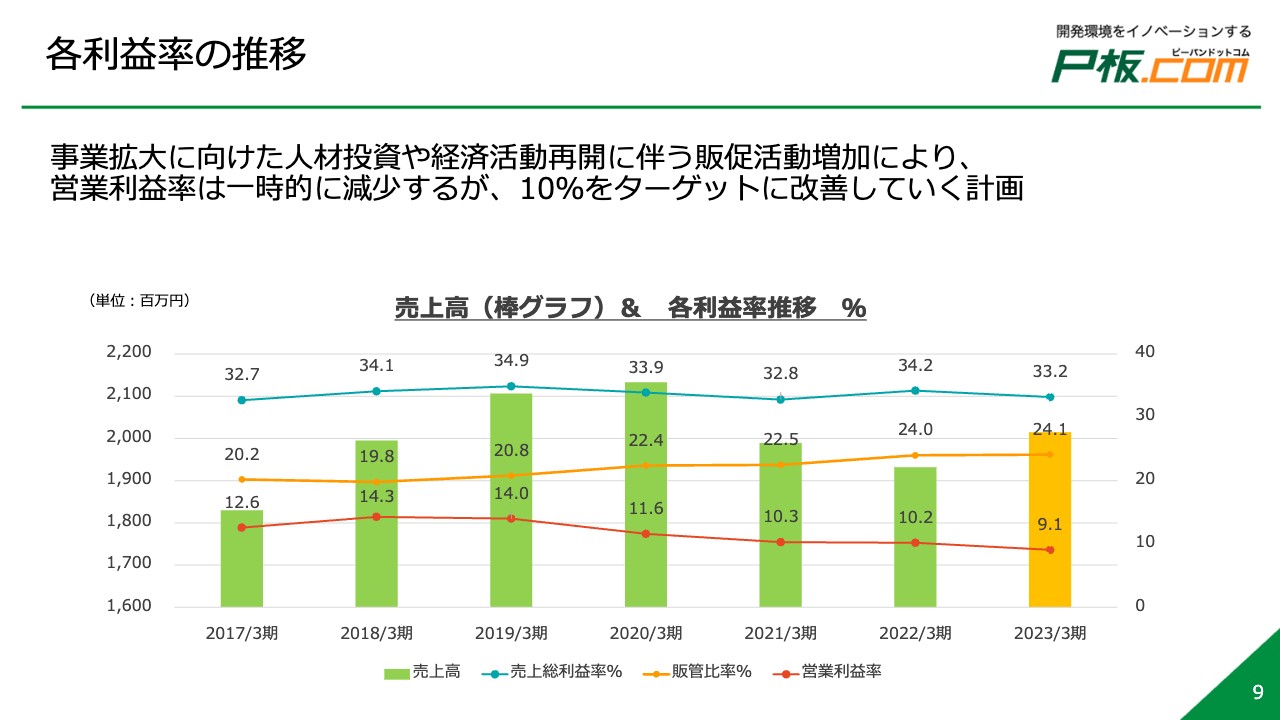

各利益率の推移

各利益率の推移です。事業拡大に向けた人材投資や経済活動再開に伴う販促活動の増加により、営業利益率が一時的に減少していますが、営業利益率10パーセントを目指す計画で引き続き進んでいます。

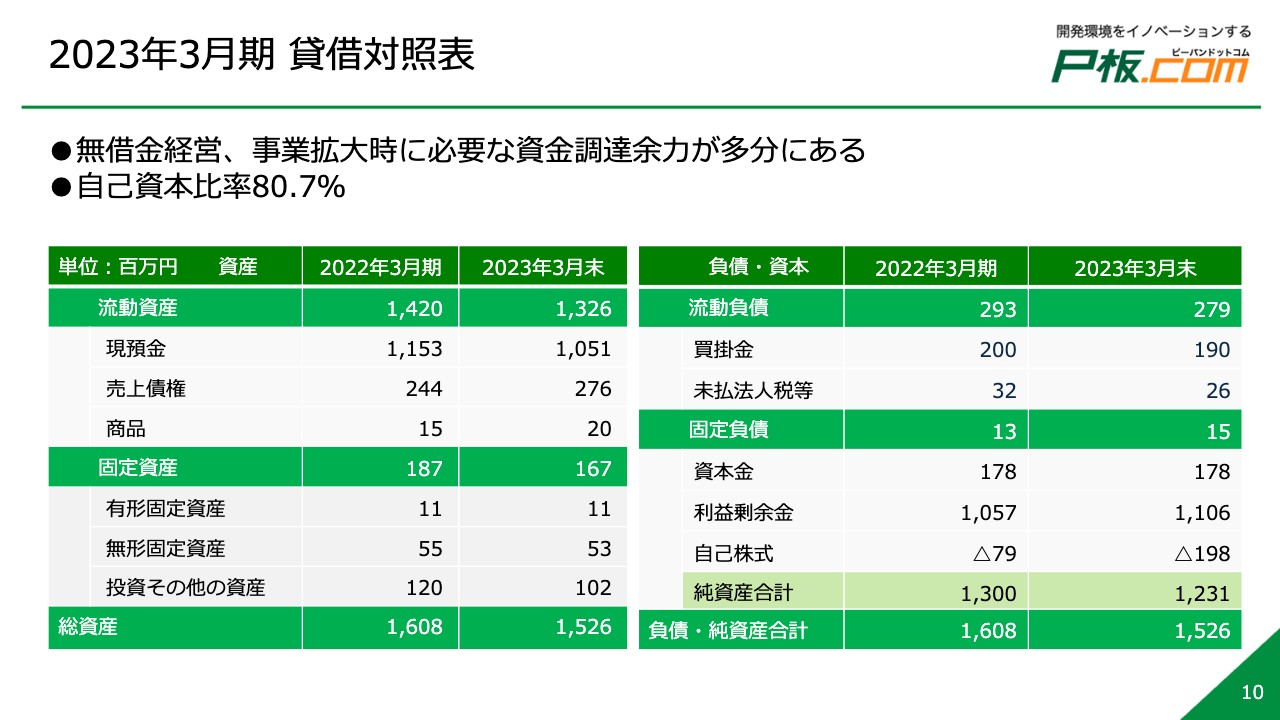

2023年3月期 貸借対照表

貸借対照表です。現在の自己資本比率は80.7パーセントです。無借金経営を継続していますが、借入しないことにこだわっているわけではありません。M&Aは検討しているものの見合う案件が見つかっていないため、借入せずに運営しています。

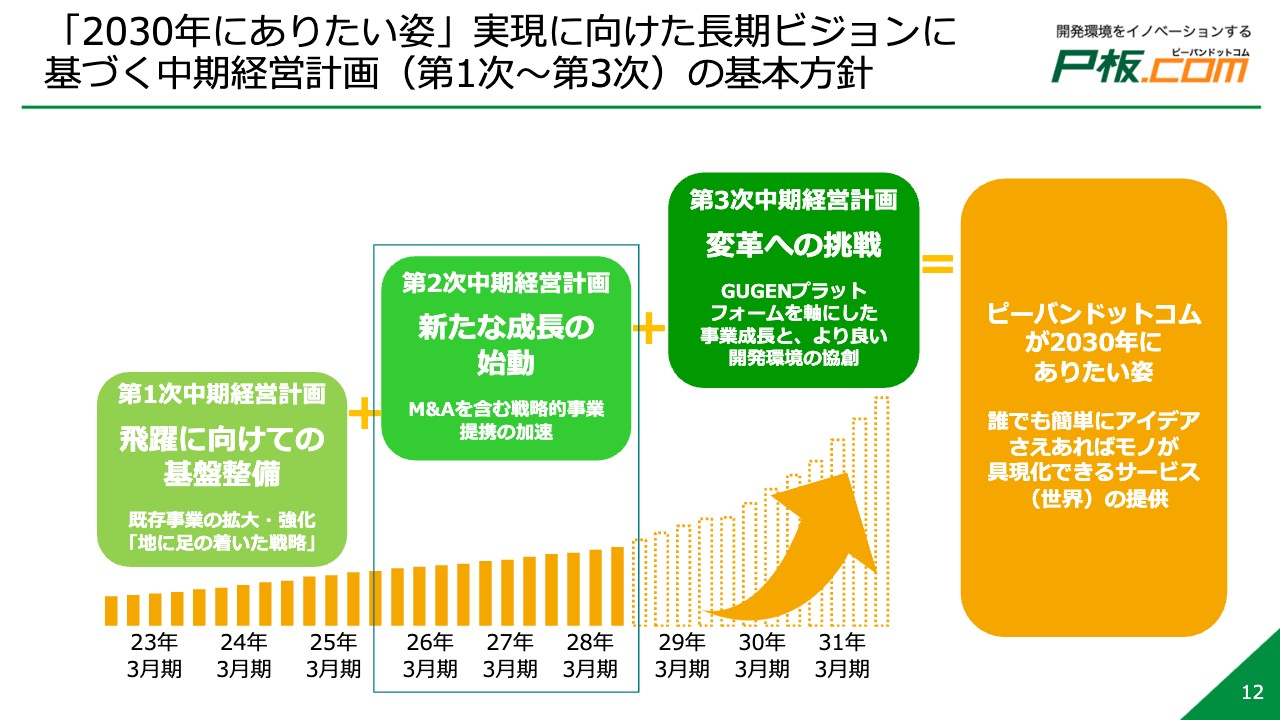

「2030年にありたい姿」実現に向けた長期ビジョンに 基づく中期経営計画(第1次~第3次)の基本方針

業績の予想と事業戦略についてご説明します。こちらは、昨年発表した「2030年にありたい姿」実現に向けた長期ビジョンに基づく中期経営計画です。今年度は第1次中期経営計画の1年目が終わったところです。

第2次中期経営計画の中では、現在準備している新規事業やM&Aを進め、第3次中期経営計画ではそれらが結実して成長するという絵を描いています。

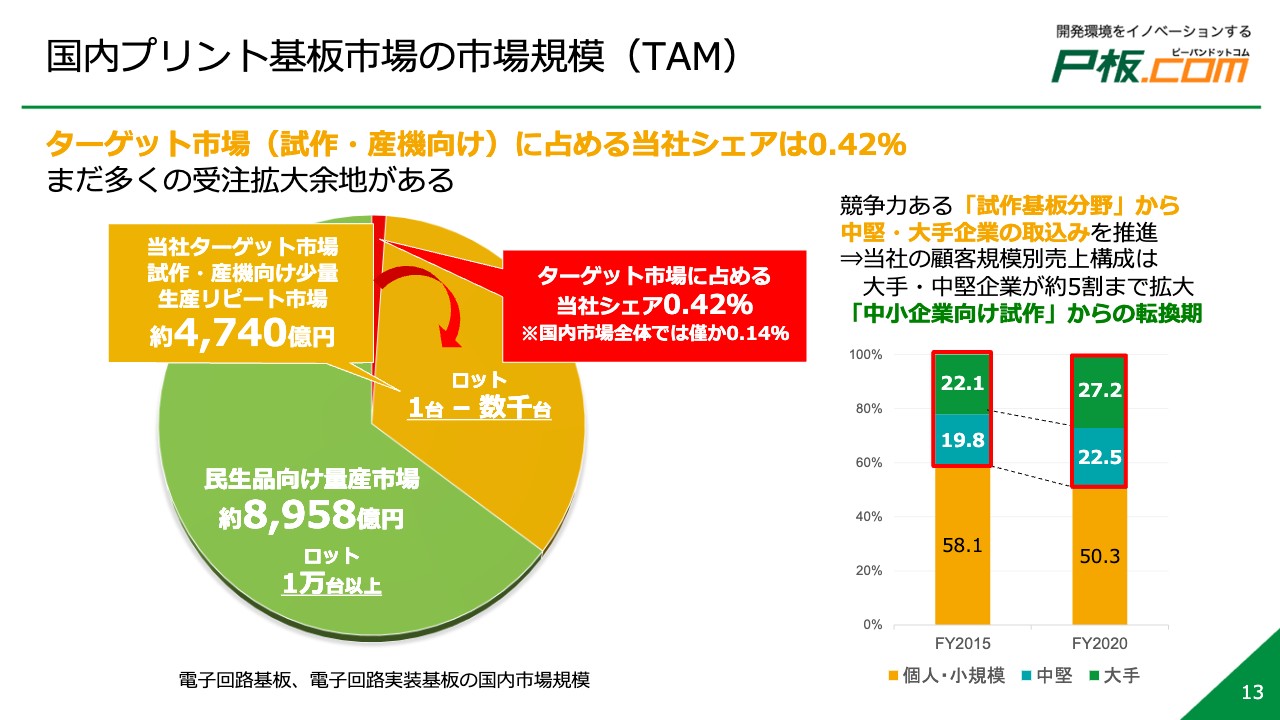

国内プリント基板市場の市場規模(TAM)

国内プリント基板市場の市場規模についてです。現在、ターゲットとしている試作・産機向け市場のシェアは4,740億円と試算しています。当社の売上高は約20億円ですので、ターゲット市場における当社のシェアは0.42パーセントしか取れていないという状況です。

そのような中で、Webを通じて試作・産機向けを製造するようなお客さまをいかに増やすかということにチャレンジしています。

右側の棒グラフをご覧ください。これまでの私どものお客さまは、どちらかというと個人・小規模事業主の方が多い傾向にありました。しかし、大手・中堅企業のお客さまを示す緑色・青色部分を見ると、22.1パーセントが27.2パーセントに、19.8パーセントが22.5パーセントに増加しており、Webを通じて大手・中堅企業のお客さまに購入いただけるようになってきています。

引き続き販促活動により大手・中堅企業のお客さまを取り込み、ターゲット市場におけるシェアを増やしていきたいと思っています。

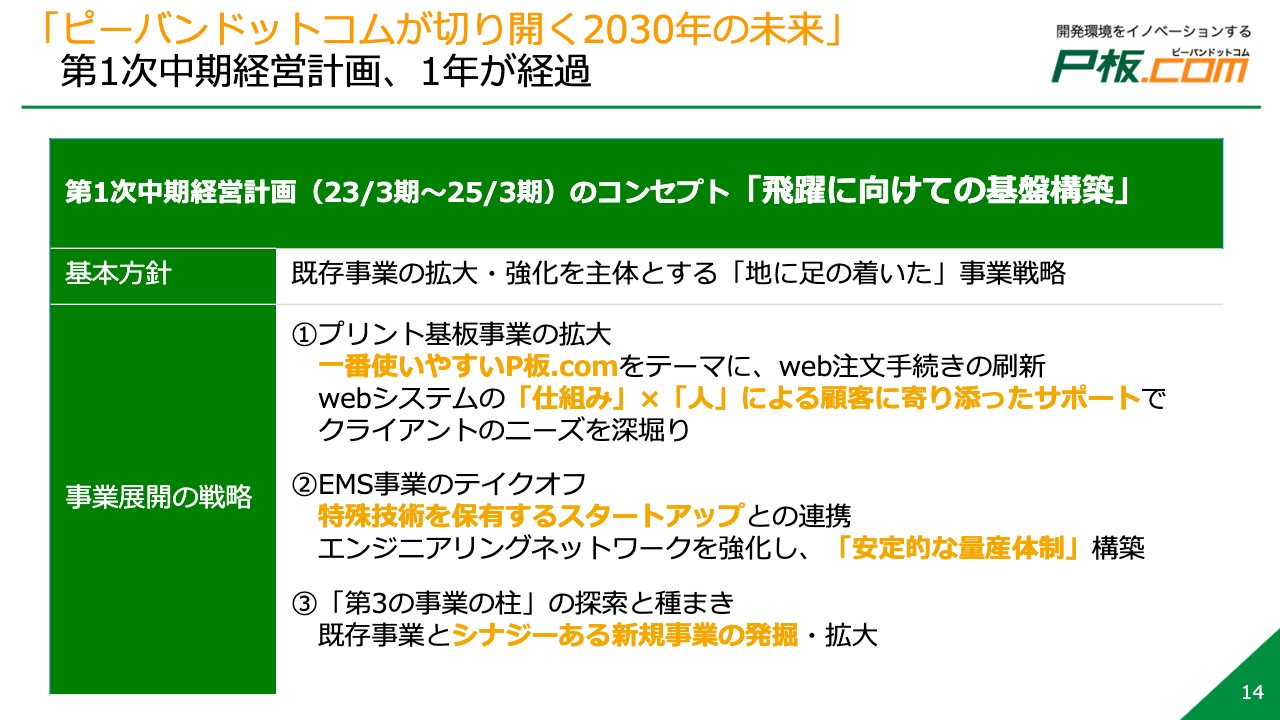

「ピーバンドットコムが切り開く2030年の未来」 第1次中期経営計画、1年が経過

第1次中期経営計画におけるこの1年の活動内容をご説明します。第1次中期経営計画では既存事業の拡大により、売上と利益を伸ばすことを基本方針としています。

これまで私どもの事業はWebで完結するような案件がメインで、大きな案件やイレギュラー案件のような、人の介在が必要な案件はあまり獲得できていませんでした。そこで、事業展開の戦略の1つ目として、コンサルティング営業ができる業界経験者を雇い、人によって案件を一つひとつクロージングするような体制に整えています。

2つ目は、EMS事業のテイクオフということで、こちらも技術営業ができるような人材、会社と連携し、1案件1,000点、2,000点といった点数の多い製造案件を受けていこうと考えています。

3つ目は、「第3の事業の柱」の探索と種まきとして、既存事業とシナジーがある部品事業などの新規事業を行うべく、システム開発の準備をしています。

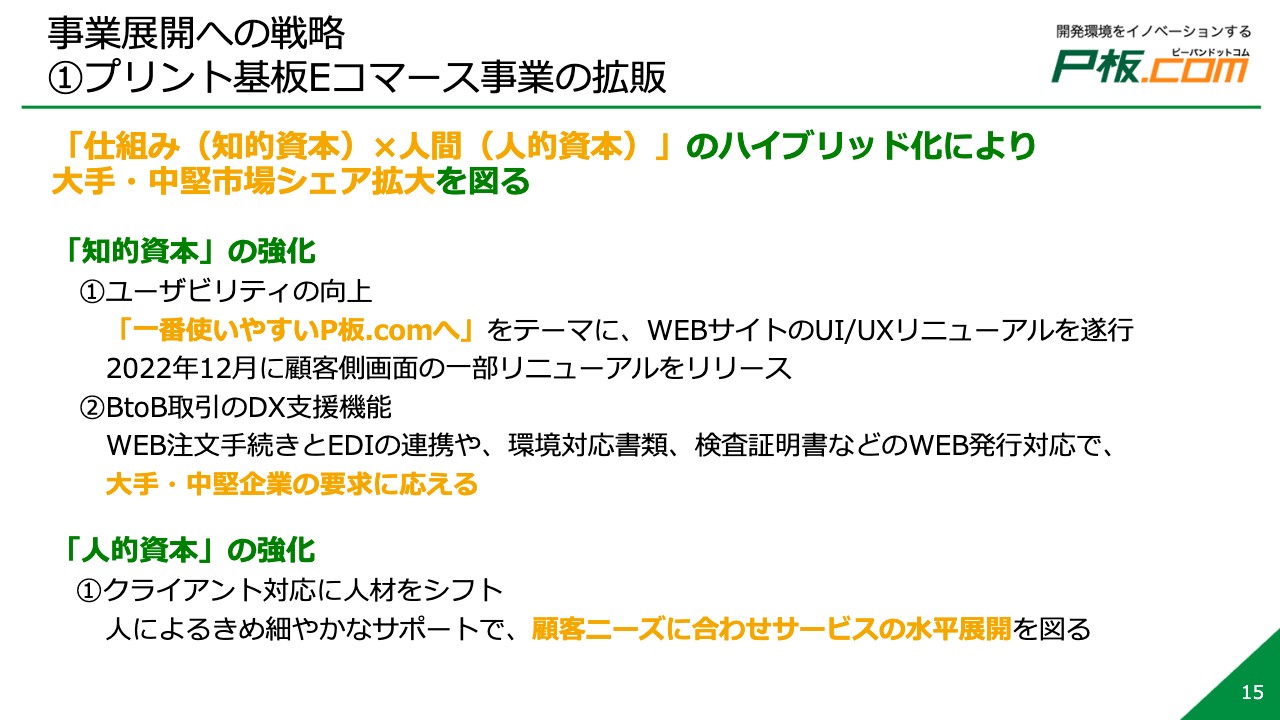

事業展開への戦略 ①プリント基板Eコマース事業の拡販

プリント基板のEコマース事業の拡販についてです。先ほどお話しした「仕組み(知的資本)×と人間(人的資本)」のハイブリッド化により、大手・中堅企業の案件の獲得を目指します。

「知的資本」強化の施策として、1つ目はユーザビリティの向上です。当社はWebを通じて購入していただくお客さまが圧倒的に多いため、Webサイトのユーザビリティ向上を目的とした改善を絶えず実施しています。本年度も顧客側画面の一部リニューアルをリリースしています。

2つ目はBtoB取引のDX支援機能です。お客さま側のEDIとWeb注文手続きとの連携や、お客さま固有の帳票にWebで対応できるようにし、大手・中堅企業のお客さまとの取引を増やすことを目指します。

「人的資本」の強化については、「クライアント対応への人材シフト」を進め、専門知識を持った人材を雇用していきます。

事業展開への戦略 ②EMS事業のテイクオフ

EMS事業のテイクオフです。これまでEMS事業の拡販を進めていたものの、コロナ禍の影響によりEMS事業は一時期消滅と言っていいほどに落ち込んでしまいました。しかし、お客さまとの接点を通じての気づきから、より上流から広範囲にサービスを提供できる体制を整えようと、今回新たに「S-GOK」と命名し、開発・量産支援サービスとしてリブランドし、リリースに向け準備を進めています。

これまでのハードウエア回路やAW設計のような回路を収めるための筐体設計を行うだけでなく、組立/検査、ファームウェア、Webのインターフェース、スマホのアプリケーションのようなソフトウェアの部分も含め一括してサービスを提供できるよう体制を整え対応していきます。

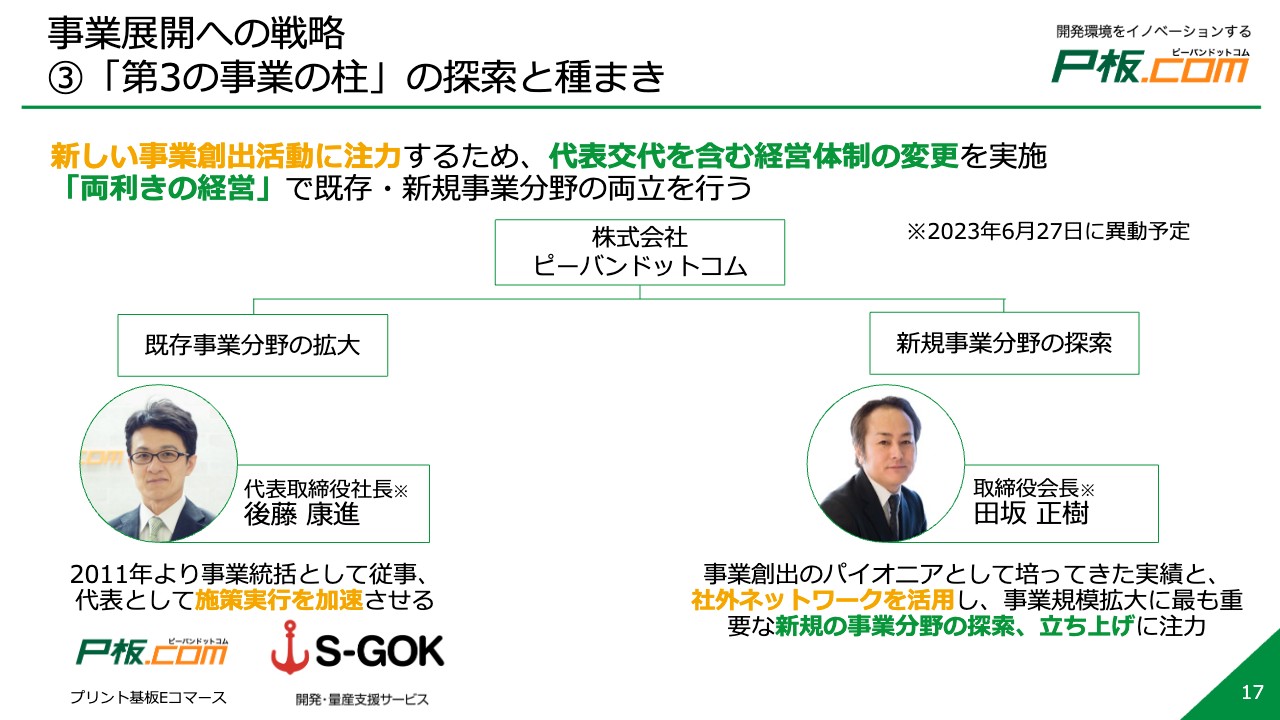

事業展開への戦略 ③「第3の事業の柱」の探索と種まき

「第3の事業の柱」の探索と種まきについてご説明します。今年6月の株主総会で取締役の再任についてご承認いただくことが前提となりますが、新しい事業創出活動に注力するために経営体制を変更しようということで、これまでCOOを務めていた後藤が代表取締役社長になり、既存事業と「S-GOK」と命名した開発・量産支援事業を統括します。

既存事業についてはもともとCOOに任せていたところもあり、新しい商材や前後の工程サービスの追加はすでにできているため、私は新規事業の模索を行います。サービスを追加するレベルの事業ではなく、根本的に新しい事業やM&Aを担当して既存事業に追加していけるよう、役割分担を明確にさせて運営していきたいと考えています。

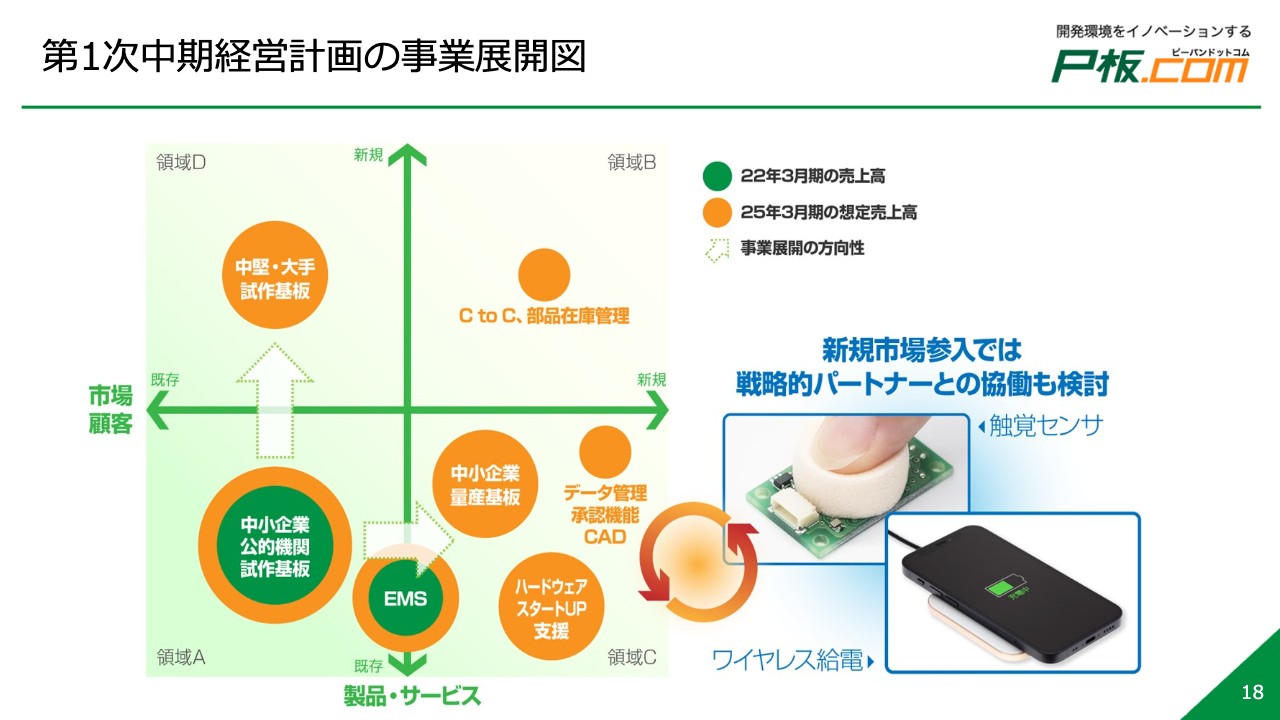

第1次中期経営計画の事業展開図

第1次中期経営計画の事業展開図です。スライドの緑色の円が2022年3月期の売上高の大きさを表しています。3年後の2025年3月期は緑色の円が大きくなると同時に、オレンジ色の円の新しいサービスを増やしていこうと準備しています。

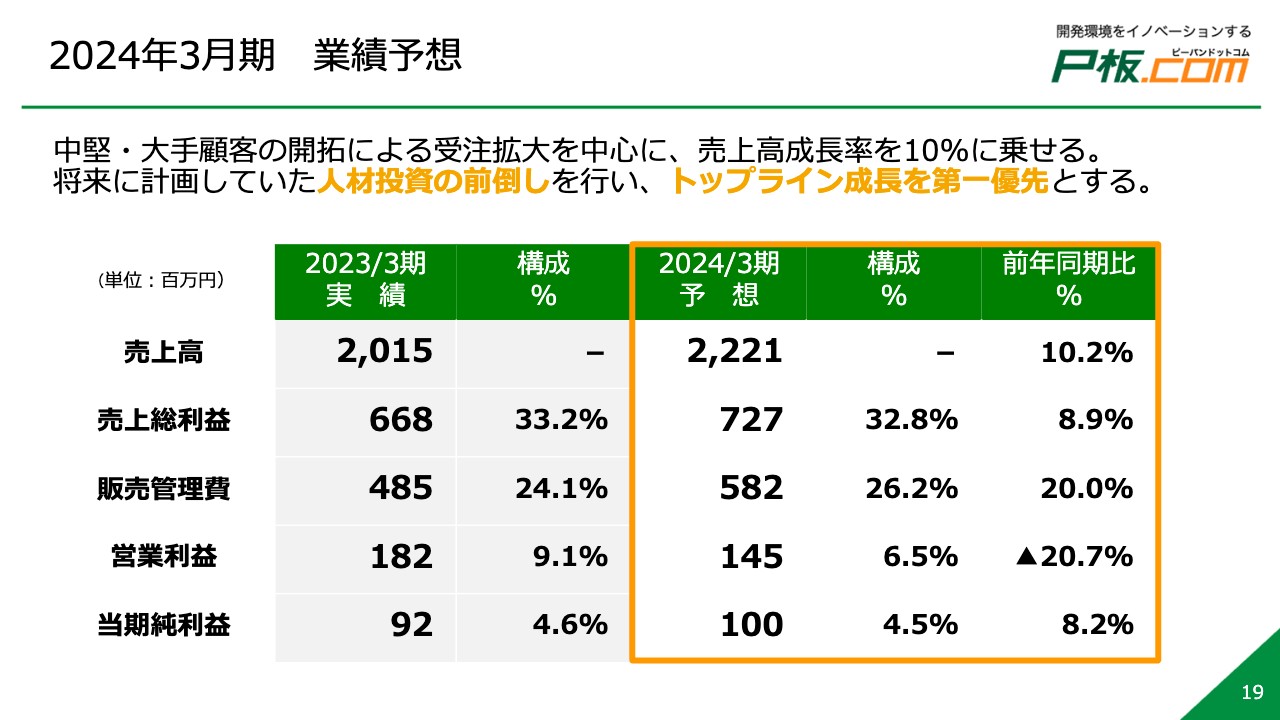

2024年3月期 業績予想

2024年3月期の業績予想です。中期経営計画では売上高成長率を10パーセントに乗せることを目標に掲げ、前倒しで人員投資を行い、トップラインの成長を第一優先に考えています。

売上高は22億2,100万円、売上総利益は7億2,700万円、販売管理費は5億8,200万円としています。営業利益は前年同期比マイナス20.7パーセントの1億4,500万円としていますが、こちらには人員投資の前倒しの分が入っているため、マイナス幅が大きくなっています。当期純利益は1億円と予想しています。

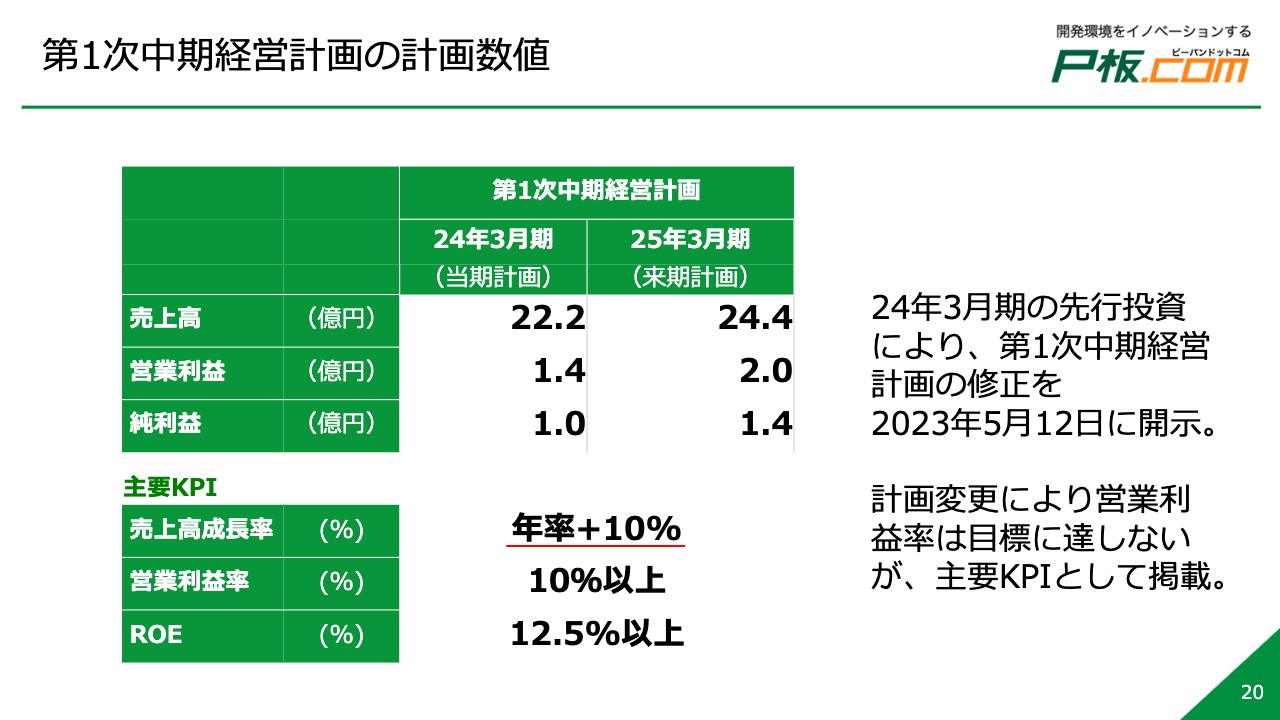

第1次中期経営計画の計画数値

第1次中期経営計画の計画数値です。2024年3月期の売上高は22億2,000万円、2025年3月期が24億4,000万円を計画しています。主要KPIは、売上高成長率が年率でプラス10パーセント、営業利益率が10パーセント以上、ROEが12.5パーセント以上をベースに中期経営計画を達成していきたいと考えています。

スタンダード市場移行の理由

スタンダード市場への移行についてご説明します。5月12日にスタンダード市場への移行を発表しました。当初はプライム市場への適合に向けて、中期経営計画発表時は2028年3月期の適合を目指し、5年、6年かけて達成しようと計画を立てていました。

しかし、上場維持基準に関する経過措置の終了時期が2025年3月期に決定したため、2年間で達成しなければならなくなり、計画とかなり乖離していることが明らかになりました。当社としては、その点が明確になった段階でスタンダード市場へ移行することがステークホルダーのみなさまに対する信頼関係の維持につながると考え、発表に至っています。

2023年10月20日をもってスタンダード市場への移行を予定していますが、基本的には中期経営計画をベースに計画を達成し、その先にプライム市場への移行を目指していきます。

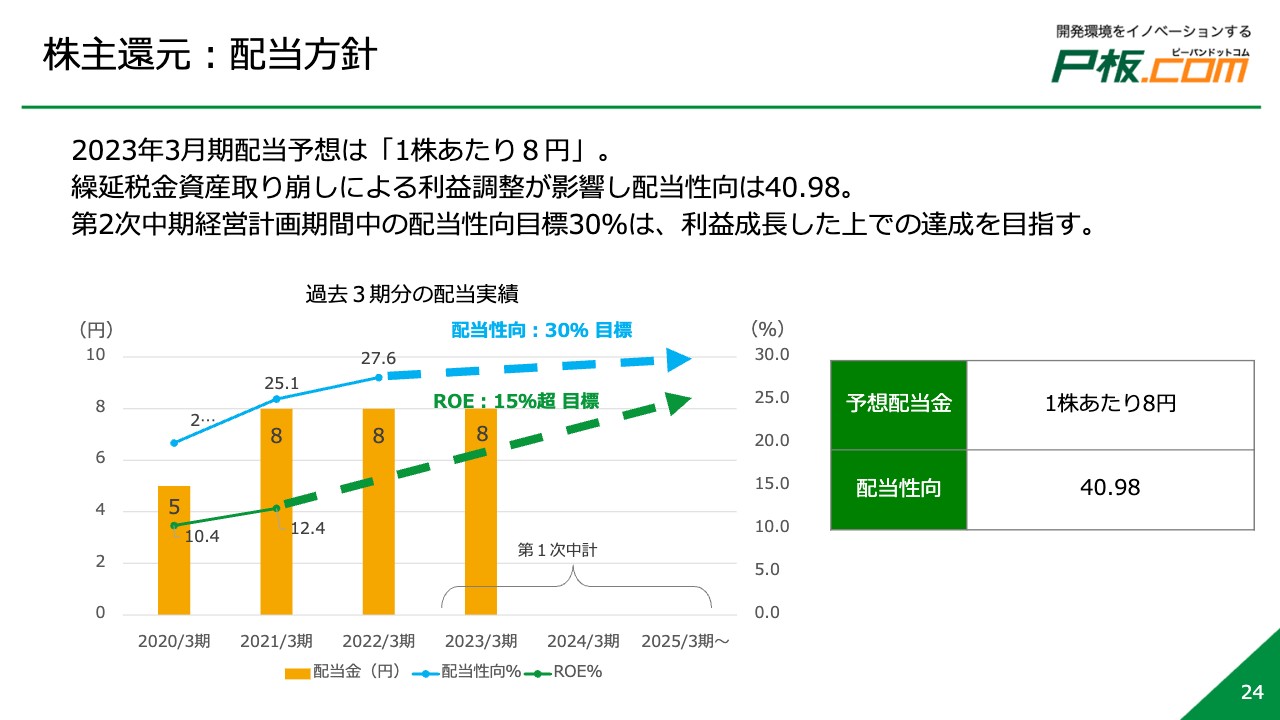

株主還元:配当方針

株主還元についてです。2023年3月期の配当予想は1株あたり8円です。繰延税金資産取り崩しによる利益調整が影響し、配当性向は異常値的に40パーセントを超えていますが、業績が回復した上での30パーセントを目指しています。引き続き利益を成長させ、配当を増やしていきたいと考えています。

以上で、2023年3月期通期の決算説明を終了します。ご清聴いただき、ありがとうございました。

質疑応答:EMS事業について

質問者:EMS事業について質問です。コロナ禍前に着手するということで、そこからいかに成長が見込めるか期待していました。しかし非常に厳しく、部品調達の問題だけではなく体制も整えるということですが、半導体部品がある程度入ったとしても、実装サービス以外の課題もあると思います。

そのあたりの課題をどのように認識しているのかということと、今期はどの程度の売上を見込んでいるのか教えてください。

田坂:これまでの当社は、お客さまからの引き合いに応じていただいた図面どおりに製品を作り、納品するプル型の営業スタイルでした。

現在、社内でプッシュ型の営業人材を育成し、またコンサルティング営業ができる人材の採用を積極的に行っています。ハードウェアのコンサルティング経験が豊富な人材が開発プロジェクトの舵取りをし、一つひとつの量産案件に取り組むイメージで、プッシュ型による事業拡大を図ります。

半導体部品の調達については、調達先を広範に確保できる体制を検討していますので、今後は受注できるかたちになると考えています。

EMS事業は、おっしゃるとおり控えめな発表になっていますが、需要が戻ってくれば、また良い開示ができるのではと思っています。

質疑応答:注力分野について

質問者:EMSに関連して、今まではお客さまから「とにかく作ってほしい」と言われたら、それを調達して作るというお話でした。それも含めて、フォーカスする分野はある程度決めているのでしょうか?

田坂:現状、EMSの案件は、お客さまから来た依頼を打ち返しているような状況です。今後はその類似案件も受注できるということで、そのようなものをサービス提供事例として公表して、お客さまに提案していきます。

また、過去に扱ったスマートメーター系のリピート案件も出てきている状況です。そういった事例ををお客さまに周知していくことで類似の案件やリピート注文を増やしていきたいと考えています。

質疑応答:人員増加が売上に寄与する影響と長期的な目標について

質問者:中期経営計画を見ると2023年のトップラインが横ばいなのが気になります。既存事業では従業員が33名とスリムなかたちで経営していますが、人材を増やすことで売上そのものが上がるようなビジネスなのでしょうか?

また今回、会長として両利きの経営で探索を行うということで、非常に期待しています。その中で、M&Aのようなお話でも構わないのですが、もう1弾ロケットが欲しいと思っているタイミングだと思いますので、宇宙開発も含めたどのような業界を中心に今後参入していこうと考えていますか? 長期スパンのお考えを教えてください。

田坂:人材については、新規上場以降に増員したほとんどがITエンジニアでした。これはITエンジニアを増員することによって、サービスをローンチする速度を上げたいと考えたためです。

しかし、コロナ禍もあってか、ここ数年で離職者が急に増加してしまったため、ITエンジニアを採用し直します。また、お客さまのEMSに伴走し、コンサルティング営業を行えるITエンジニアを採用する予定です。

後藤康進氏(以下、後藤):加えて、我々の顧客層が変化してきている状況もあります。当初は個人の小規模事業主のお客さまがメインでしたが、いわゆる中堅・大手企業のお客さまに変わってきています。

当初の強みであった仕組みだけで利用してもらえるお客さまから、人のフォローが必要になるお客さまへと変化してきましたので、CS対応の人員を増員し、当初の強みと掛け合わせて、中堅・大手企業のお客さまを獲得していきたいと考えています。

質問者:ITエンジニアがコロナ禍で離職したことも含めて、御社の採用の精度がプロダクトベースの部分とどのようにミスマッチを起こしていたのか検証されたのでしょうか? 何が言いたいのかというと、今、次期社長がご説明したとおり、顧客企業が大きくなってきてニーズが変わり始めている中で、御社側の組織体制において顧客にマッチするようなリーダー格の人材がいるかどうかということです。

そのあたりを御社としてどのようにお考えでしょうか? 突き詰めれば人材教育の話や、離職率の低下に対しての施策になるかと思いますが、考え方を教えてください。

後藤:離職の件は、非常に残念であり、背景を検証することは重要なことだと考えています。離職の背景として、開発体験を重要視してこなかったことが挙げられます。我々のWebサービスは立ち上げから20年以上が経っており、根底にある独自のフレームワークはレガシーになっています。それが、新しい開発過程においてネックとなり、いろいろな技術に触れたいという若いITエンジニアにとっては理想とする開発体験が得られず、離職につながったのではないかと考えています。

そのレガシーは、今期で解決する見通しになっていますので、そのような意味で、新しく採用するエンジニアには、開発体験が得られるような労働環境を提供していけることを説明し、在職中のITエンジニアも含め、それにコミットして、開発に勤しんでいただけるように環境整備を進めています。

質問者:両利きの経営について会長におうかがいしたいのですが、探索の議論の中で次のエンジニアを引っ張ってくるドライバーが必要だと思っています。若いエンジニアに対して、レガシーではなく、新しいテクノロジーでワクワクさせるような世界観やツールを見せることで、この業種に引っ張ってくることが重要です。

まさにスライド右側に記載してある分野がこれから重要になると思っているのですが、今期はどのようなところを目指そうとお考えでしょうか?

田坂:現在もM&Aの検討は何件も並行して行っています。私どもは製造業がメインですので、事業継承系の工場の話はよくあるものの、現時点でターゲットとする範疇ではないため手を出さず、AIや製造業系でシナジーを創出できるような会社を検討しています。

あるいは、製造管理などのソフトウェアサービスを保有する企業をイメージしており、生産管理がWeb上で完結できるサービスの実現につながる会社などが対象です。

本業にシナジーがあって、かつ今まで当社内では持っていなかったような機能を持っている会社とのM&Aを検討していますので、原価が下がり利益率が上がるという理由でのM&Aは行わない方針です。

田坂氏からのご挨拶

田坂:コロナ禍の苦しい中努力してきましたが、電子部品の供給難がようやく明けつつあり、社内体制も刷新します。今まではWeb経由でお客さまからの注文を待ち、それを打ち返すだけで売上・利益が上がっていましたが、これからは自分たちの力で売上・利益を獲得しにいく体制になります。今後どのような変化があるかを、ぜひ見守っていただければと思います。よろしくお願いいたします。