6月1日からは大手電力各社が電気代、7月からは雪印メグミルクが牛乳やチーズなどの家庭用乳製品を値上げすると発表しています。

相次ぐ値上げで家計のやりくりも大変ですが、厚生年金を納めていない専業主婦の方は老後資金の貯蓄も気にしなければなりません。

今回の記事では、専業主婦が受け取れる国民年金の平均月額や「モデル世帯」の年金額を確認し、老後対策の方法についてもお伝えします。

【注目記事】【年収の壁】制度だけじゃない「扶養を外れて働くために必要なこと」トップ3

1. 【6月支給分から】専業主婦の国民年金平均月額

年金受給額は経済状況・物価・賃金に応じて変化します。

2023年度には3年ぶりに引き上げが決定しており、初回支給日が6月15日に迫ります。

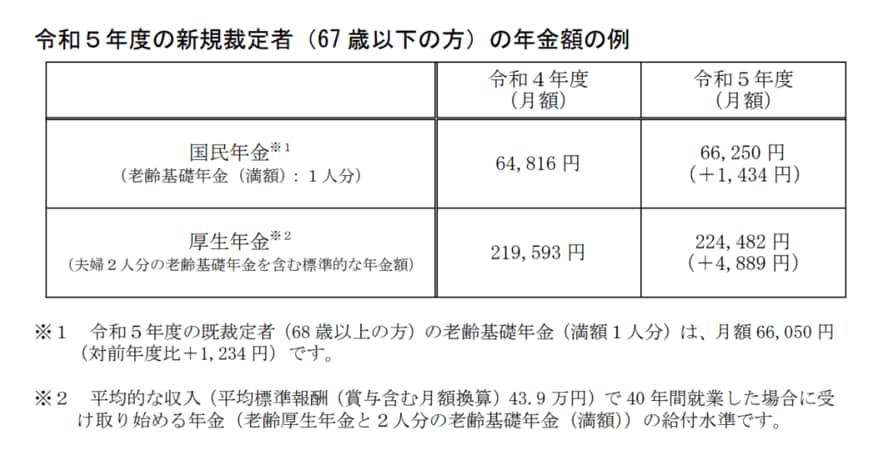

決定された2023年度分の年金額を見てみましょう。

20歳で結婚するなど、60歳までの40年間扶養に入っていたケースを想定してみると、月額で6万6250円、1年間で79万5000円を受け取れる計算になります(67歳以下の場合)。

ちなみに、配偶者の平均標準報酬が(賞与含む月額換算)43万9000円で40年間就業したと想定した場合、夫婦で受け取れる金額(モデル年金)は22万4482円です。

いわゆる「40年を通して標準的な収入を得ていたサラリーマンと専業主婦」の世帯のモデル年金になるので、この例に当てはまらない世帯では、実際に受け取る金額が変わってきます。

ちなみに総務省の「家計調査報告[家計収支編] 2021(令和3年)」によると、65歳以上の夫婦のみの無職世帯の消費支出は22万4436円。

夫婦の年金だけで生活費をまかなうのは難しい現状です。

次では、実際に国民年金を受け取っている女性の受給額と割合を見ていきます。

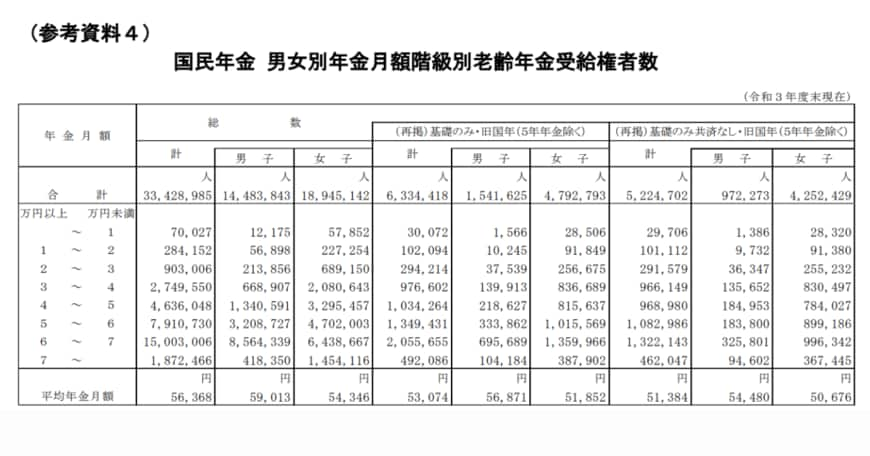

2. 女性の国民年金受給額分布【2021年度末データ】

厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」によると、2021年度末時点での女性の老齢基礎年金受給権者数と平均年金月額は、以下のとおりです。

- 1万円未満:5万7852人

- 1万円以上~2万円未満:227万254人

- 2万円以上~3万円未満:689万150人

- 3万円以上~4万円未満:208万643人

- 4万円以上~5万円未満:329万5457人

- 5万円以上~6万円未満:470万2003人

- 6万円以上~7万円未満:643万8667人

- 7万円以上~:145万4116人

平均年金月額:5万4346円

2/3

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

あくまで2021年度末時点でのデータですが、最も受給者数が多い年金月額は6万円以上~7万円未満となっています。

女性が満額受け取れないケースとしては、就職・結婚・退職など、ライフプランの変化に伴って必要になる年金の手続きを失念してしまうことなどが考えられます。

将来受け取れる年金額は、毎年届くねんきん定期便やねんきんネット、年金事務所で確認ができます。

60歳が近づいてから年金額が少なかった、と焦る前にチェックしておきましょう。

もし年金額が少なかったり、老後資金が足りるか不安だったりする方は、次項の老後対策もあわせてご一読ください。

3. 50歳代から始める老後対策3選

50歳代から始められる老後対策はいくつかあります。今からできると感じたものから取り入れてみてください。

3.1 未納期間がある場合は追納する

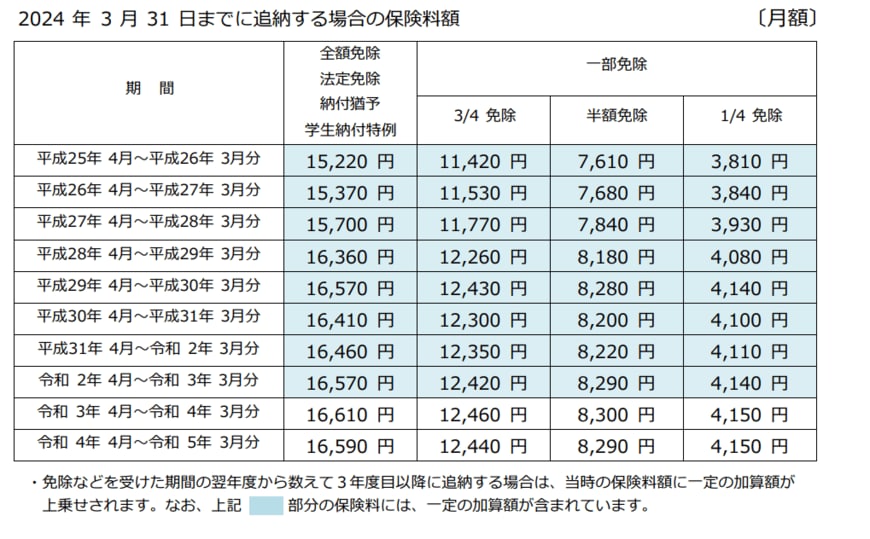

国民年金を満額受け取れる条件は、原則20歳から60歳の40年間(480カ月)保険料を納めた場合となります。もし未納期間がある場合は追納することで、満額受給に近づけられます。

3/3

出所:日本年金機構「国⺠年⾦保険料の追納をおすすめします!」

ただし、追納には期限があります。

国民年金保険料の免除(全額免除・一部免除・法定免除※)、納付猶予、学生納付特例を受けたことがある場合は、10年以内であれば追納が可能です。

上記の免除・猶予・特例を受けていない場合は、納付期限から2年以内の追納に限られます。

3.2 付加年金や任意加入で年金を増やす

付加年金とは、毎月支払う国民年金保険料に400円プラスして支払う年金です。実際の年金として受け取れる付加年金額は「200円×12月=2400円」です。

国民年金の第1号被保険者の方、65歳未満の任意加入被保険者が対象となり、お住まいの市区町村役場や年金事務所で手続きできます。

なお、付加年金の支払をやめる時は付加保険料納付辞退の手続きが必要です。

3.3 iDeCo・NISA・個人年金などで老後資金を作る

公的年金制度だけでなく、自助努力で老後資金を増やすことも検討しましょう。

iDeCoは老後資金づくりを目的とした制度です。月々の掛金は全額所得控除になるため、節税しながら運用が可能。運用した資金は60歳以降に一時金か年金で受け取れます。

NISAは2024年から、口座開設無期限化・投資上限の増額・非課税期間の恒久化など、さらに投資がやりやすい制度に変更されます。

ほかにも、保険会社で取り扱っている個人年金保険に加入する方法があります。公的年金以外でも年金を作っておくと、老後の不安が軽減されるでしょう。

4. 専業主婦が考える老後対策

専業主婦が受け取る国民年金受給額について、2023年度の最新額を紹介しました。

老後対策は自分に向いている方法で取り組むのが一番です。

まずは各制度について調べ、今から取り組めるものから始めてみましょう。

参考資料

- 雪印メグミルク株式会社「家庭用 乳食品・市乳、業務用商品 価格改定のお知らせ」

- 厚生労働省「令和5年度の年金額改定についてお知らせします」

- 総務省「家計調査報告[家計収支編] 2021(令和3年)」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「国⺠年⾦保険料の追納をおすすめします!」

- 日本年金機構「Q 保険料を納めなかった期間がありますが、今から納めることができますか。」

- 日本年金機構「付加保険料の納付」

小見田 昌