2023年5月22日に発表された、HYUGA PRIMARY CARE株式会社2023年3月期決算説明の内容を書き起こしでお伝えします。

スピーカー:HYUGA PRIMARY CARE株式会社 代表取締役社長 黒木哲史 氏

目次

黒木哲史氏(以下、黒木):みなさま、こんにちは。本日はご参加いただき、誠にありがとうございます。HYUGA PRIMARY CARE代表取締役社長の黒木です。ただ今より2023年3月期決算についてご説明します。どうぞよろしくお願いいたします。

本日は、会社概要・事業内容、プライマリケアホーム事業の概況、決算概況、業績予想、中期成長計画という順にご説明します。

会社概要/ビジョン

会社概要です。「24時間365日、自宅で『安心』して療養できる社会インフラを創る。」というビジョンのもとに、在宅訪問薬局事業からスタートし、ケアプラン事業、きらりプライム事業、タイサポ事業、ICT事業、プライマリケアホーム事業へと領域を広げ、在宅医療/地域包括ケアのプラットフォーマーへと変遷しています。

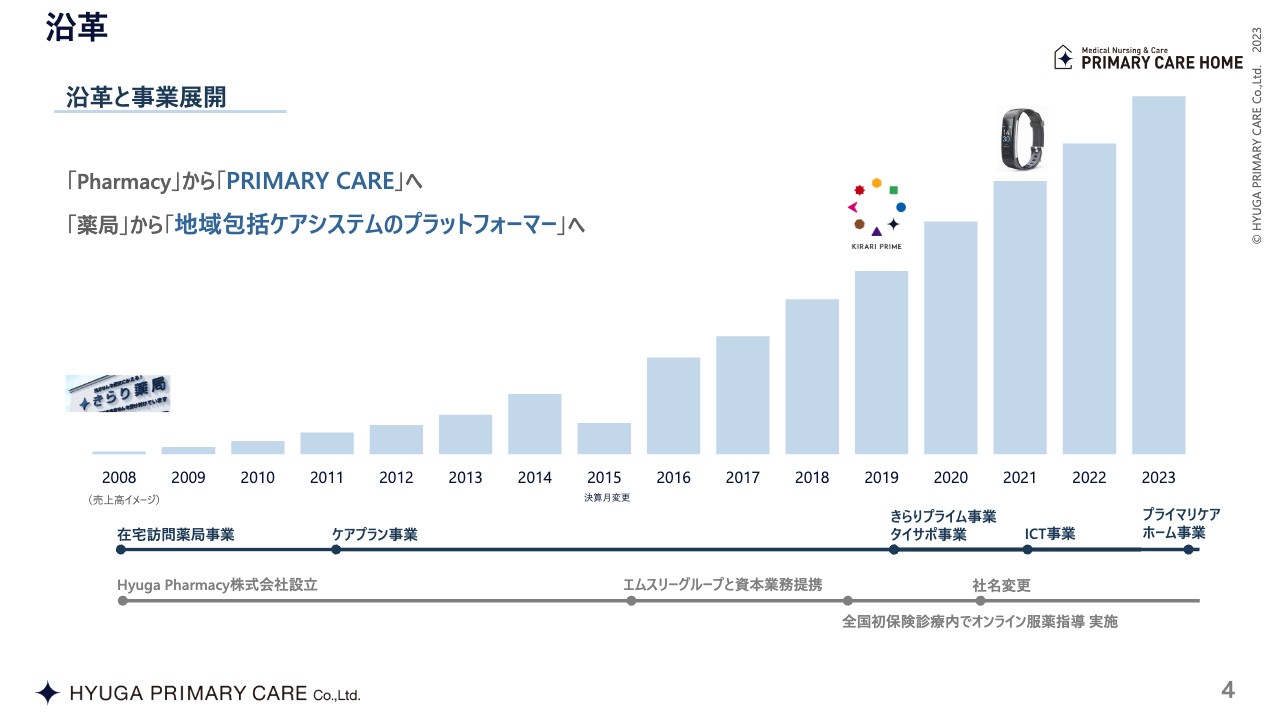

沿革

沿革です。エムスリーグループとの資本業務提携や、全国初保険診療内でオンライン服薬指導の実施等にも取り組んでいます。

施設概要

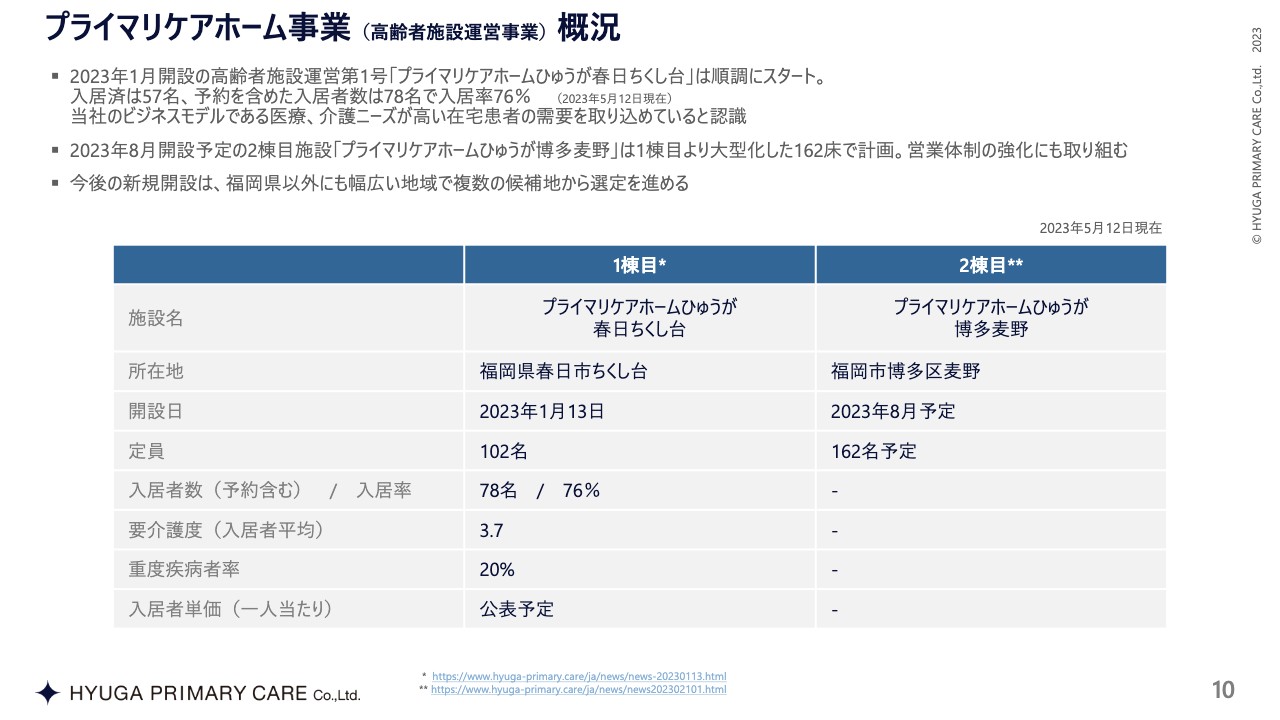

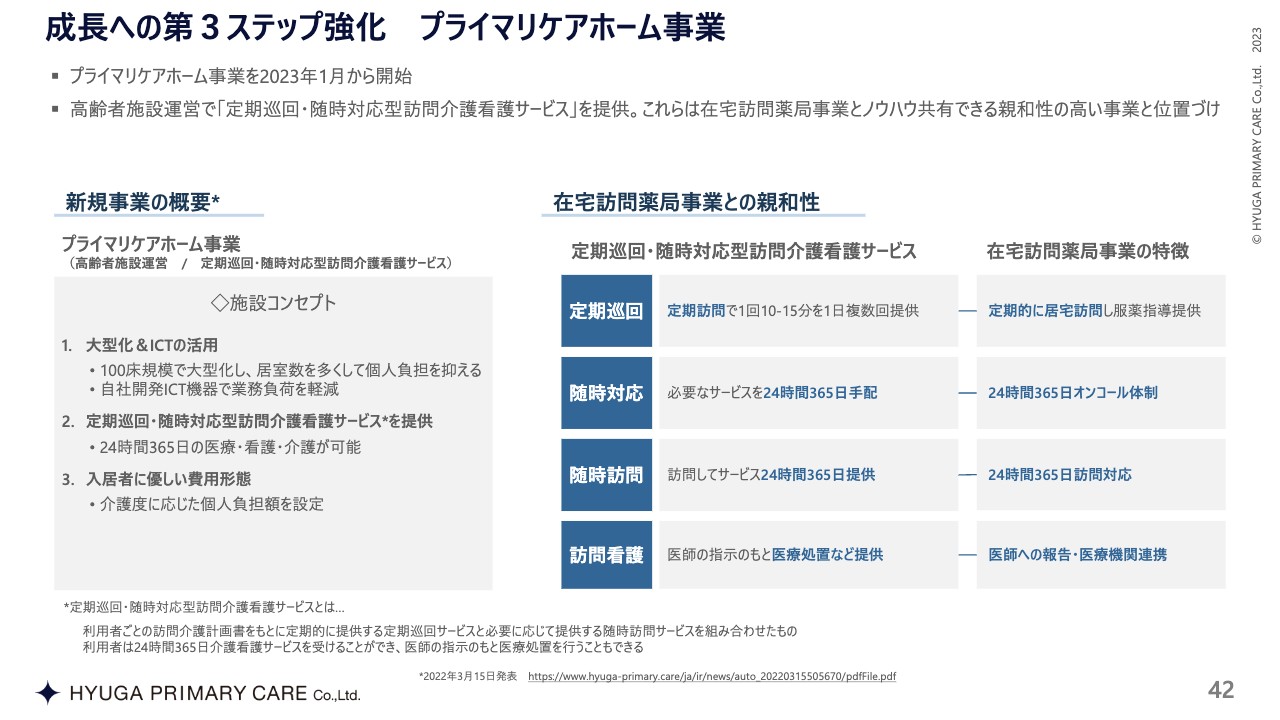

トピックスとして挙げている、新規事業のプライマリケアホーム事業の概況です。1棟目の「プライマリケアホームひゅうが 春日ちくし台」が2023年1月にオープンして、約4ヶ月が経とうとしています。スライドには「定員数102名の大型高齢者施設」と記載していますが、「プライマリケアホームひゅうが」は、一般的な高齢者施設でもなく、病院でもない位置づけです。

2棟目の「プライマリケアホームひゅうが 博多麦野」が2023年8月に開設予定です。定員数は162名と、1棟目より大規模な施設になる予定です。

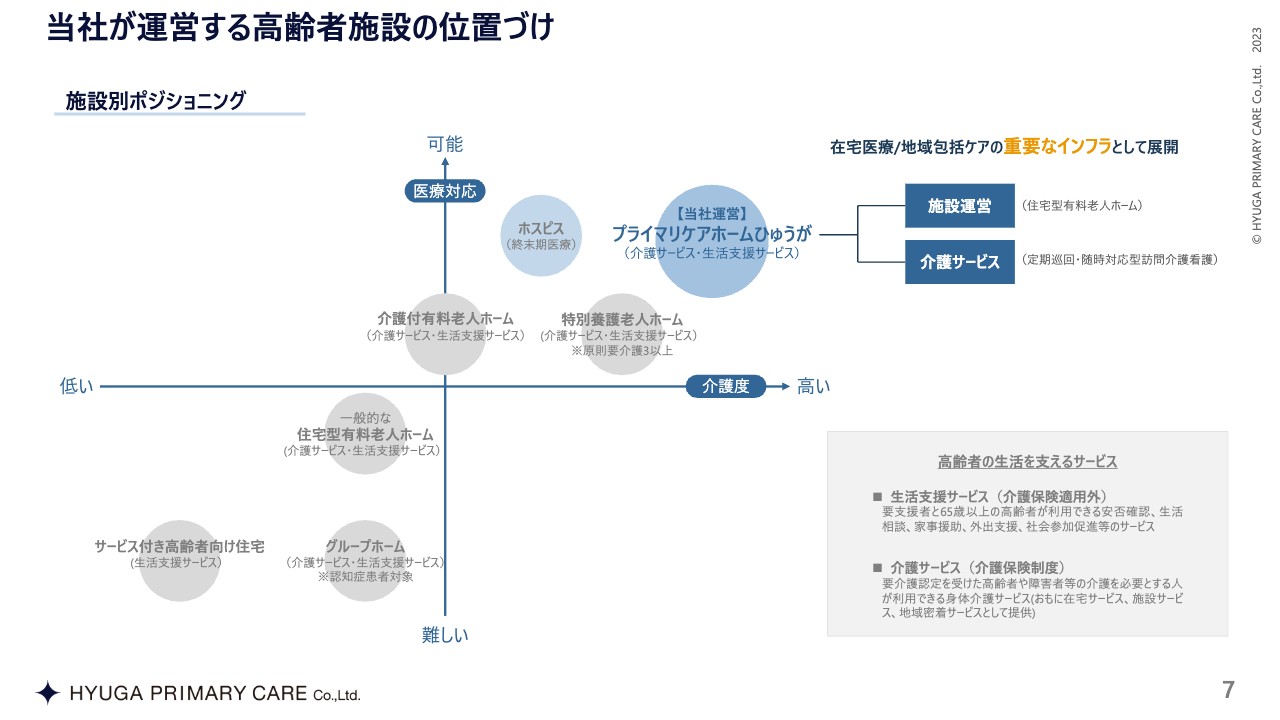

当社が運営する高齢者施設の位置づけ

「プライマリケアホームひゅうが」のコンセプトをご説明します。先ほど、高齢者施設ではなく「プライマリケアホーム」という位置付けだとお話ししましたが、スライドの施設別ポジショニングを見ればその理由がわかると思います。

通常の高齢者施設や老人ホームの多くは、介護度も低く、医療依存度も低い方を受け入れています。最近、ホスピスやパーキンソン病専門の施設も出てきました。「プライマリケアホームひゅうが」は、それらとも異なり、医療対応も可能で介護度も高い、いわゆる療養型の病院、病床の役割を持った施設です。

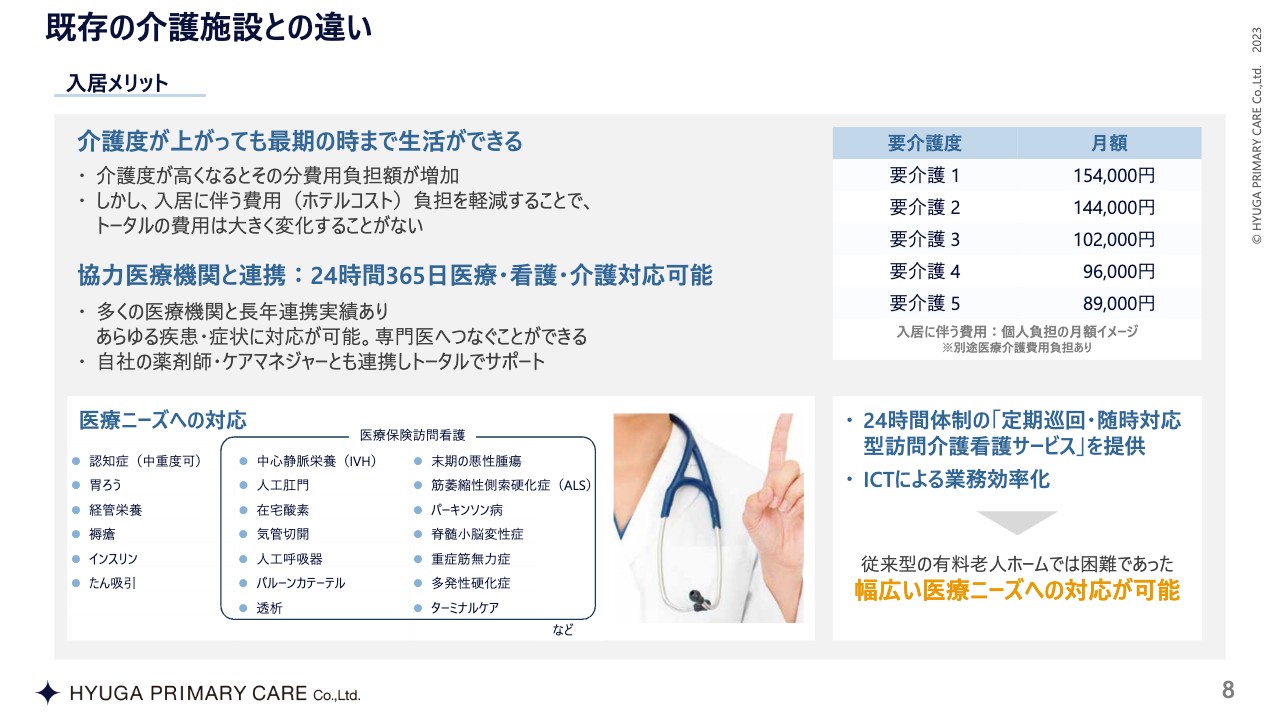

既存の介護施設との違い

既存の介護施設との違いです。生活支援や介護サービスももちろん行いますが、幅広い医療ニーズへの対応が可能です。スライドに「医療保険訪問看護」として記載している病気をお持ちの方は、10年ほど前には病院に行って処置していましたが、自宅となる「プライマリケアホームひゅうが」の中で受けることが可能です。

大きな特長として、介護度が高くなるとその分費用負担額が増加しますが、入居に伴う費用(ホテルコスト)負担を軽減することで、入居しやすくしています。

さらに、24時間体制の「定期巡回・随時対応型訪問介護看護サービス」を提供しています。もともと、在宅訪問薬局事業を行っており、この事業において在宅訪問医など多くの医療機関と長年の取引実績がありました。薬局自体も24時間365日対応で行っており、既存の事業とも非常に親和性が高いと考え、このサービスを採用しました。

また、人手不足は医療介護全体の課題だと思っています。当社ではICT事業もスタートしており、実証実験としてICTによる業務効率化にも取り組んでいます。

以上の点が、既存の医療老人ホームとは異なります。また、ホスピスは介護度が低い傾向があります。当社の高齢者施設は、医療依存度が高く、介護度も高い方を受け入れるといった位置づけで、これからも展開していこうと思っています。

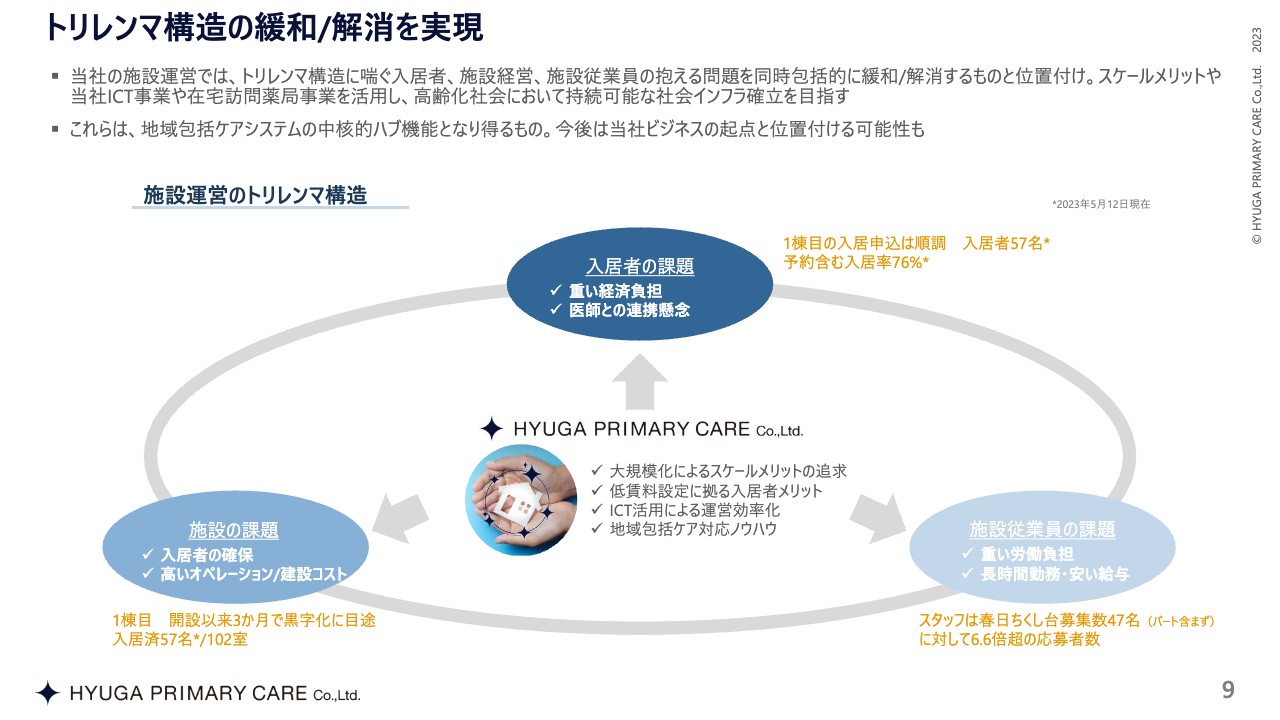

トリレンマ構造の緩和/解消を実現

当社は「プライマリケアホームひゅうが」が、トリレンマ構造に喘ぐ入居者、施設経営、施設従業員の抱える3つの問題を同時包括的に緩和/解消するものと位置づけています。

1つ目は入居者の課題についてです。これからは年金の受給額はさほど上がらず、国民年金の受給者の割合も非常に多くなってきますので、入居者の金銭的負担は一番大きな課題だと思います。

当施設は、要介護3以上であれば10万円以下で入れます。ご家族の施設や病院を調べたことのある方はおわかりかと思いますが、現状、10万円を切る施設は、ほとんど整備されていないと思います。そのようなこともあり1棟目の入居申し込みは順調で、開設から4ヶ月経った5月12日現在、入居者数は57名となっています。予約を含めると76パーセントとほぼ埋まってきており、非常に順調に、計画どおり進捗しています。

2つ目は施設の課題についてです。介護施設の上場企業は多数ありますが、介護施設で利益率が高い会社はほとんどありませんでした。最近になってホスピス系の施設などに非常に収益性の高い施設が出始めましたが、介護は高い利益率を確保するのが難しい事業です。

1棟目の現状の入居率は約60パーセントですが、開設以来3ヶ月で黒字化に目途がつきました。通常の介護施設は85パーセント程度で黒字転換していきますが、それに比べて低い損益分岐で運営できています。

施設の課題についても、当初の計画とほぼ変わりなく、入居者の負担を低く抑えながらも、それなりに高い利益率を出せる介護施設が実現できつつあります。

3つ目は施設従業員の課題についてです。従業員が確保できるかは我々が最も危惧していた点でしたが、当施設では通常の介護施設と比べて平均年収で100万円くらい高い給料を提示しています。また、在宅医との連携やICTの活用によって労働負担を減らしています。

現在スタッフは47名いますが、その6.6倍を超える応募がありました。この業界では有効求人倍率が1倍未満になることが多い中、非常にたくさんの応募者の中からこちらが選んで採用できたことは、大きな成果の1つだと思っています。

大規模化やICTの活用、我々がもともと持っていた知見を活かすことで、以上の3つの課題が解消できる日も間近に来ていると感じています。

プライマリケアホーム事業(高齢者施設運営事業)概況

プライマリケアホーム事業の概況です。1棟目と2棟目は、30分もかからない立地にあります。

「プライマリケアホームひゅうが 春日ちくし台」の入居者の要介護度は平均3.7と、目論見どおりです。当初は3.5くらいになるのではないかと予想していましたが、あの料金形態も含めて、重度の方が集まってきている現状です。

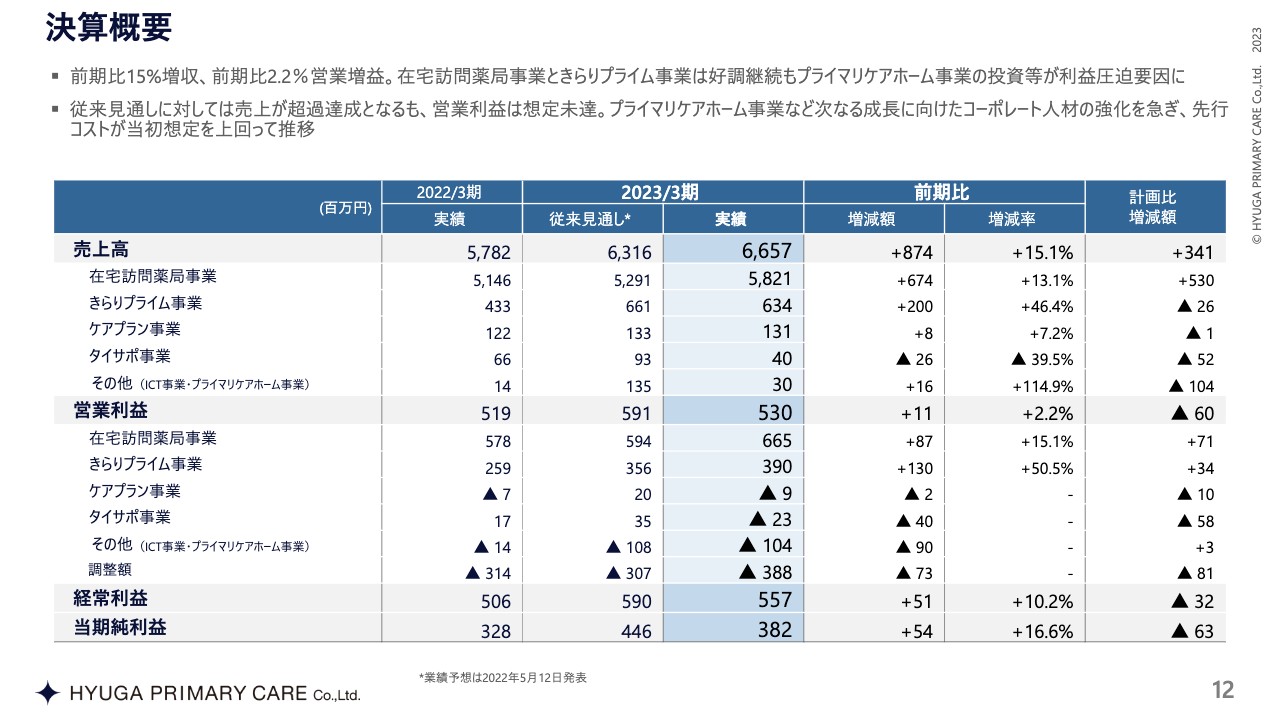

決算概要

決算概要です。売上高は前期比15.1パーセント増の66億5,700万円、営業利益は前期比2.2パーセント増の5億3,000万円となりました。計画比には少し足りなかった部分はありますが、なにか大きく計画と変わったわけではなく、コストの部分や新型コロナウイルスの影響などもあり、この数字に着地しました。

経常利益は補助金の関係などもあり、前期比10.2パーセント増の5億5,700万円となりました。

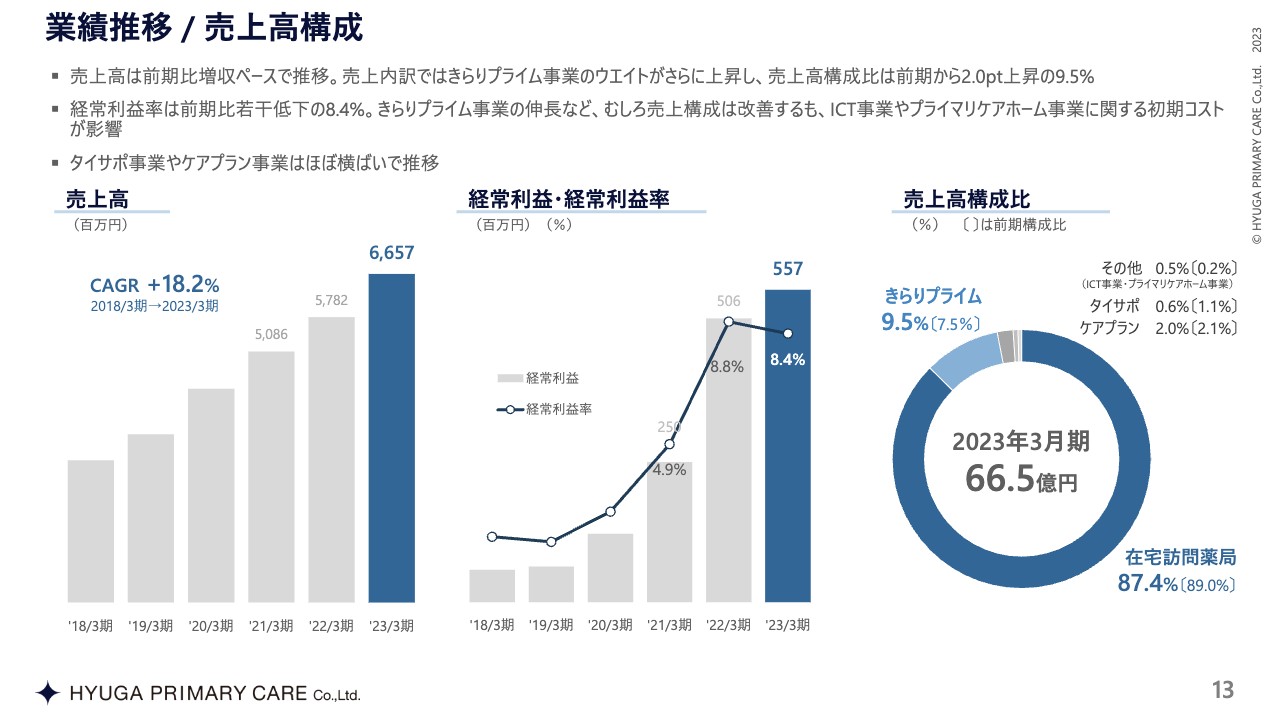

業績推移 / 売上高構成

売上高構成比です。スライドで前期構成比をカッコ内に記載していますが、前期と比べて在宅薬局事業の割合が少しずつ減ってきています。一方で、きらりプライム事業の割合は9.5パーセントに増えており、構成比が変わりつつあると感じています。

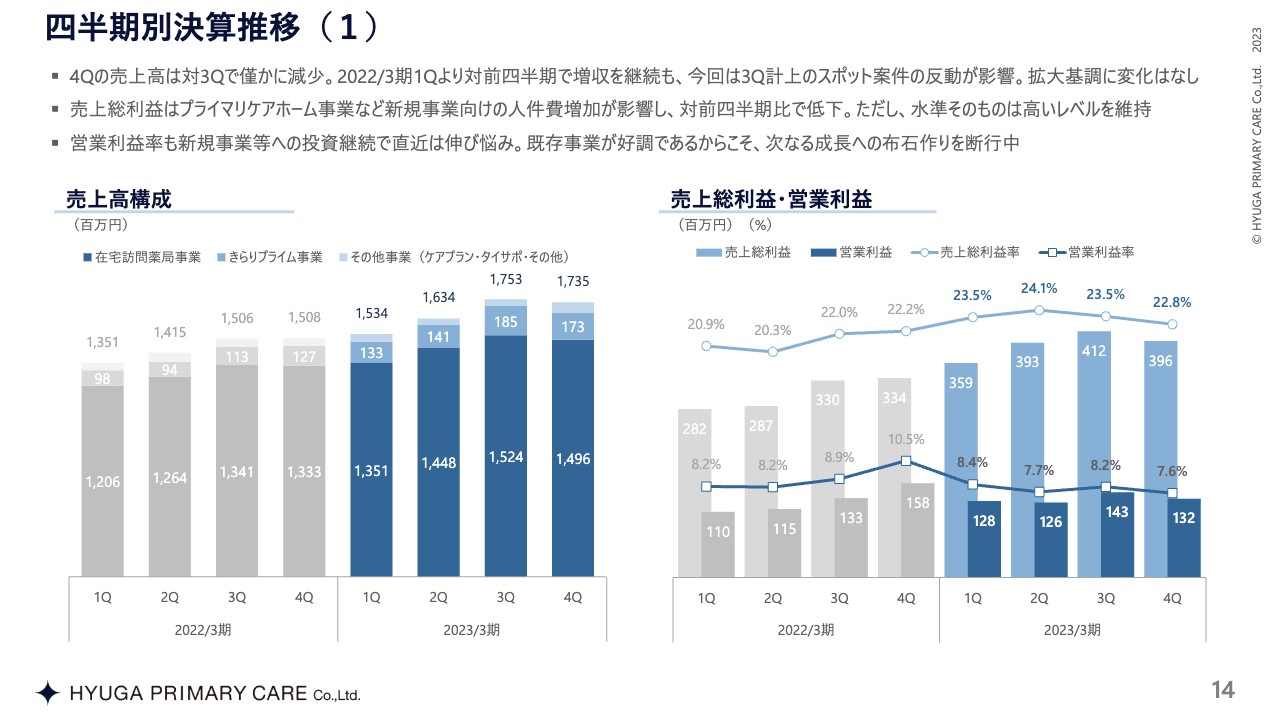

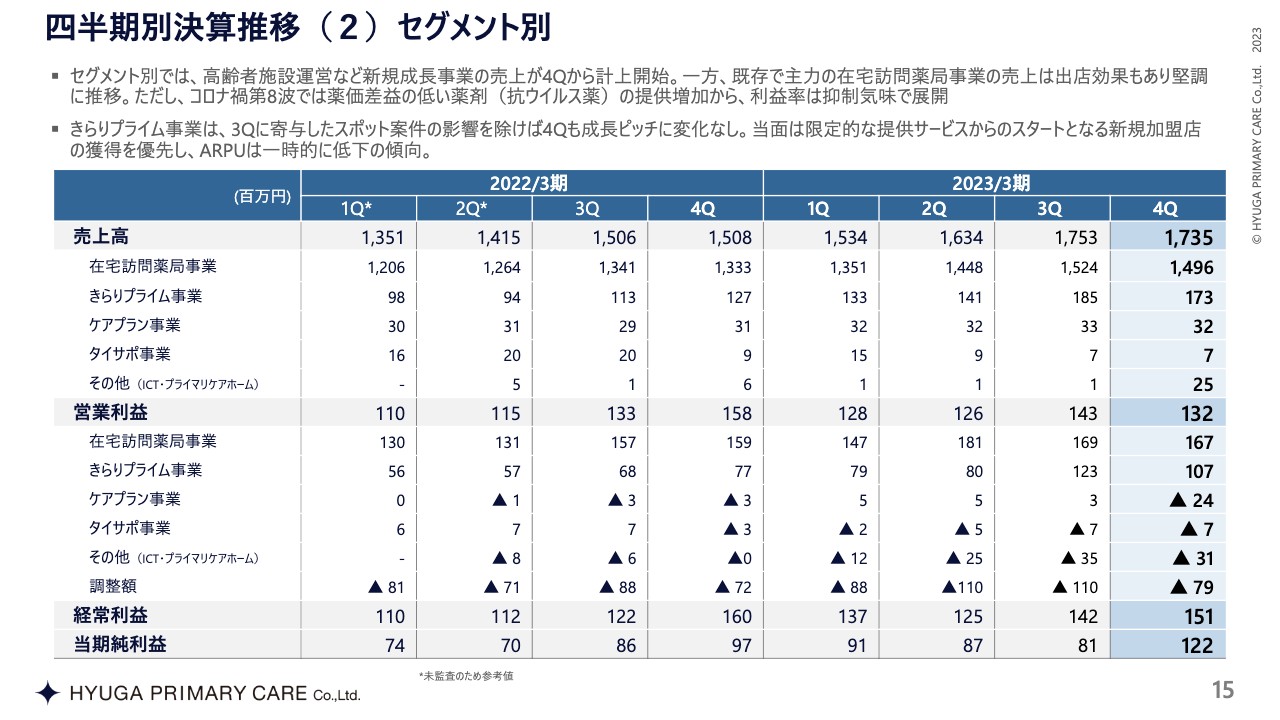

四半期別決算推移(1)

四半期別決算推移です。多少でこぼこはしていますが、右肩上がりに増えてきている状況です。

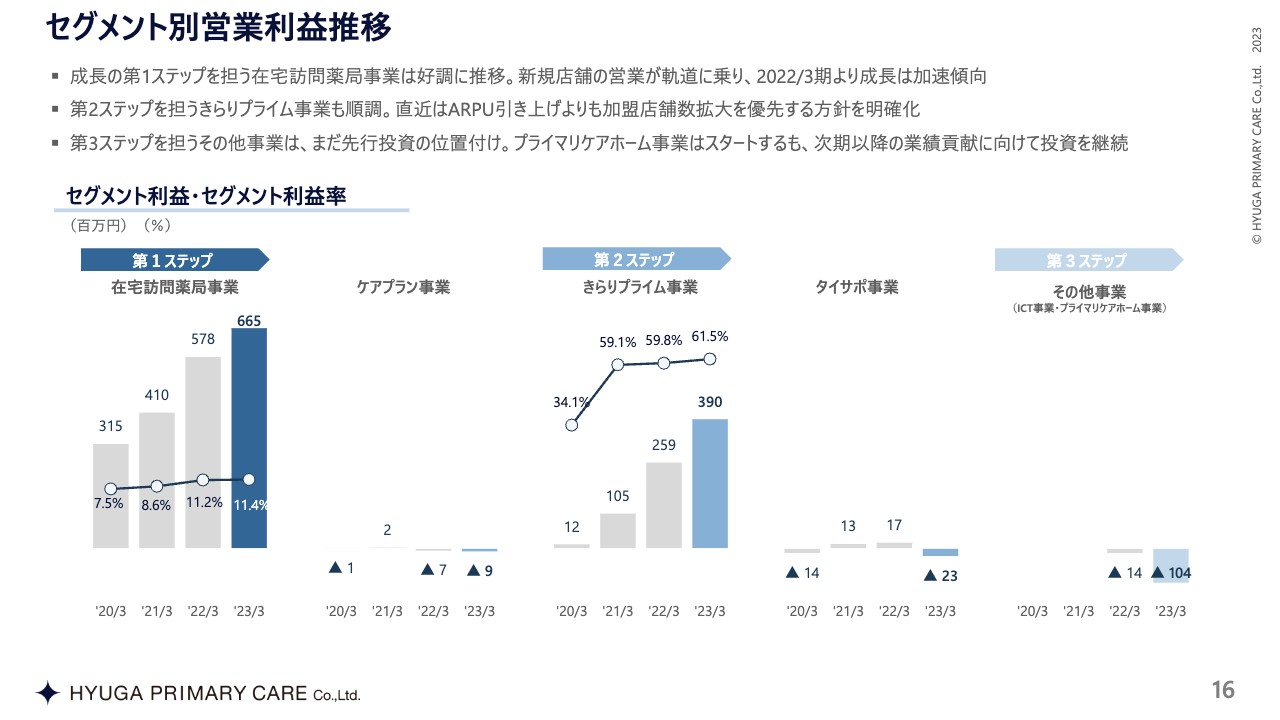

セグメント別営業利益推移

セグメント別営業利益推移です。在宅訪問薬局事業に関しては、2023年3月期の利益率は11.4パーセントと、前期とほぼ変わらない水準で推移しています。既存の一般的な外来調剤薬局と比べて、非常に高い利益率で、かつ売上も利益も伸びています。

きらりプライム事業に関しても、2023年3月期の利益率は61.5パーセントと、前期とほぼ変わらない水準で推移しています。営業利益も3億9,000万円となりました。また、プライマリケアホーム事業では約1億円の投資を行いましたが、今期は黒字化する見込みです。

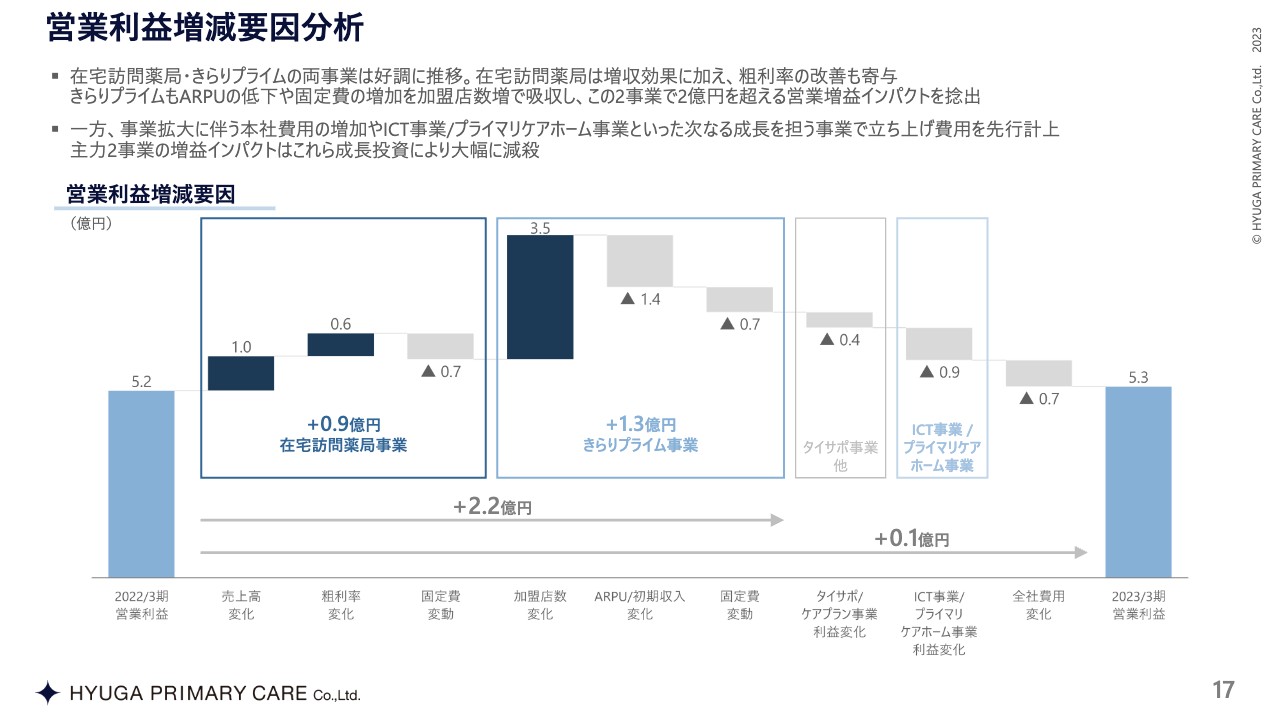

営業利益増減要因分析

営業利益増減要因分析です。前期に比べて、在宅訪問薬局事業ときらりプライム事業が伸びました。一方、プライマリケアホーム事業、ICT事業に1億円ほど投資している状況です。

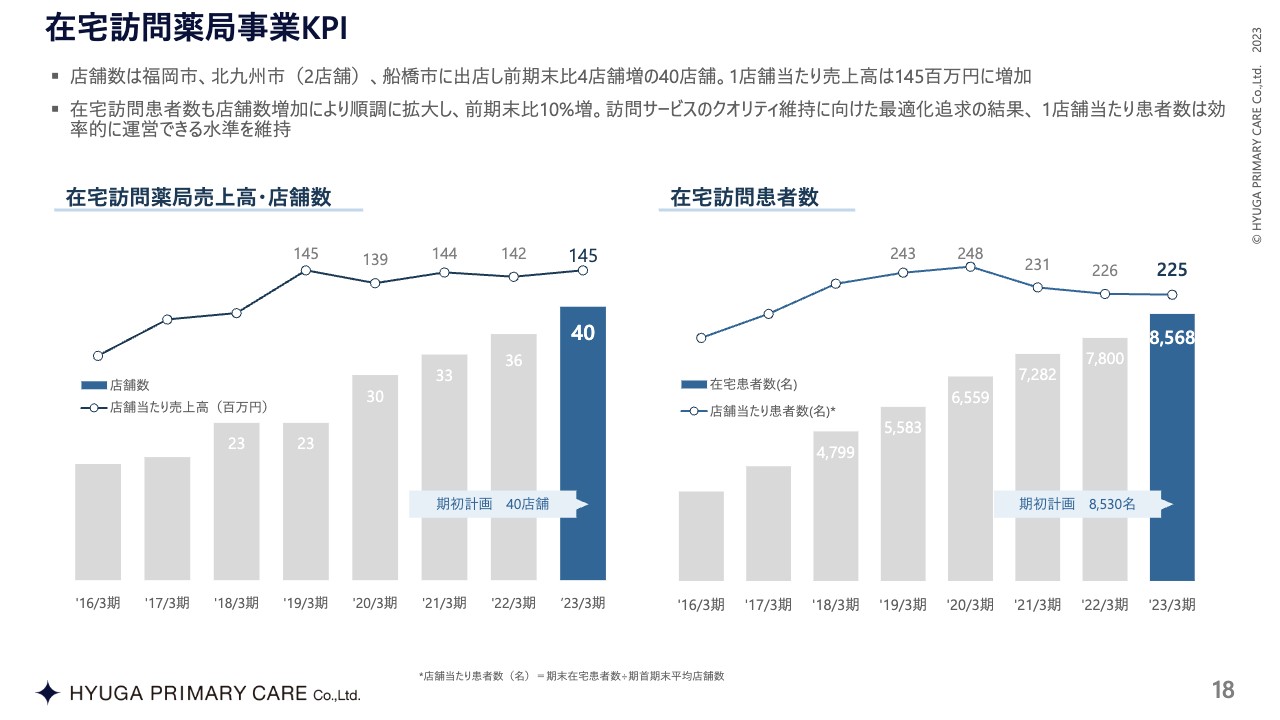

在宅訪問薬局事業KPI

在宅訪問薬局事業KPIです。店舗数は40店舗で、1店舗当たり売上高は1億4,500万円と前期とほぼ同水準でした。在宅訪問患者数に関しても、ずっと右肩上がりに増えており、期初計画とほぼ同水準の8,568名という結果に終わっています。

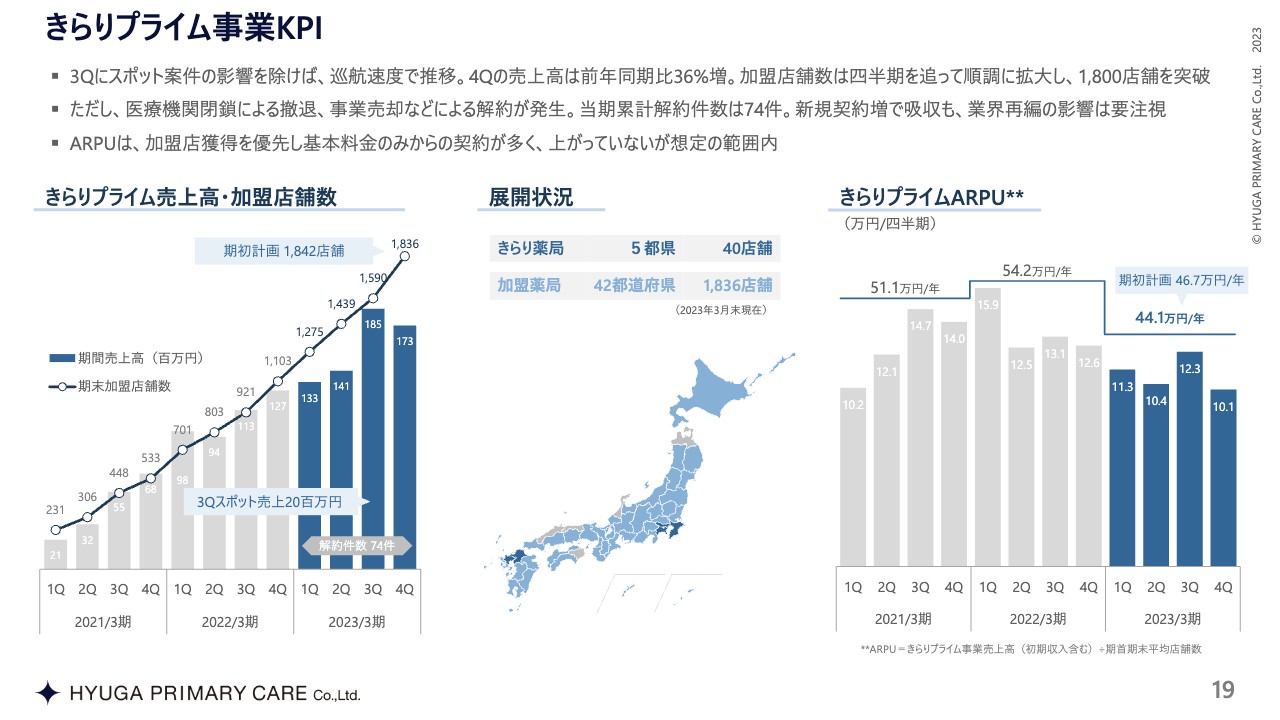

きらりプライム事業KPI

きらりプライム事業KPIです。2023年3月期の加盟店舗数は1,836店舗で、期初計画は1,842店舗でしたので、ほとんど計画どおり進捗しています。展開状況に関しては、まだ展開できていない都道府県はありますが、ほぼ日本全国に加盟店が広がっています。

2023年3月期のARPUは44万1,000円と若干下がっていますが、毎回お話ししているとおり、新規をまず獲得することを優先した結果だと思っています。

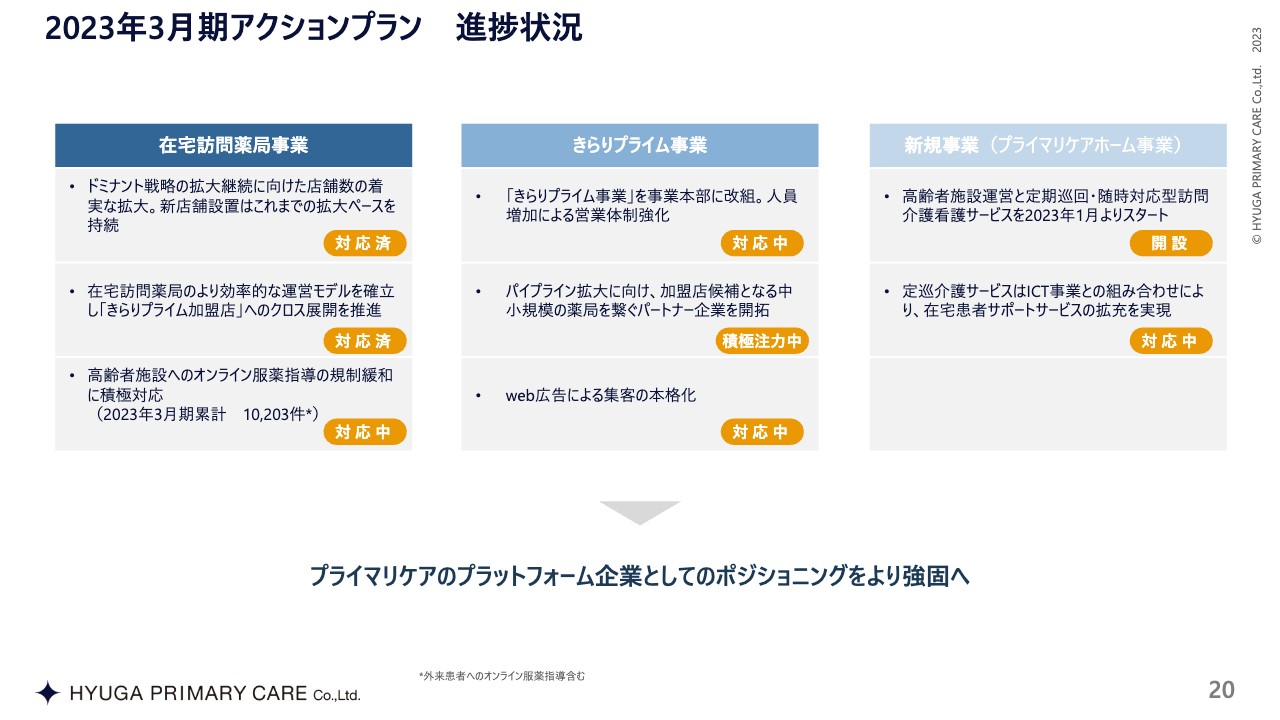

2023年3月期アクションプラン 進捗状況

アクションプランの進捗状況です。在宅訪問薬局事業に関しては、ドミナント戦略や、きらりプライム加盟店との連携を推進しています。高齢者施設へのオンライン服薬指導の規制緩和に積極対応しており、2023年3月期には累計で1万203件に対応中です。

きらりプライム事業に関しては、営業人員の確保や、加盟店を増やすためのパイプライン拡大に注力しています。事業を始めて4年が経ちますが、少しずつ拡充しつつあると考えています。

また、新規事業のプライマリケアホーム事業については先ほどお話ししたとおりです。

バランスシート

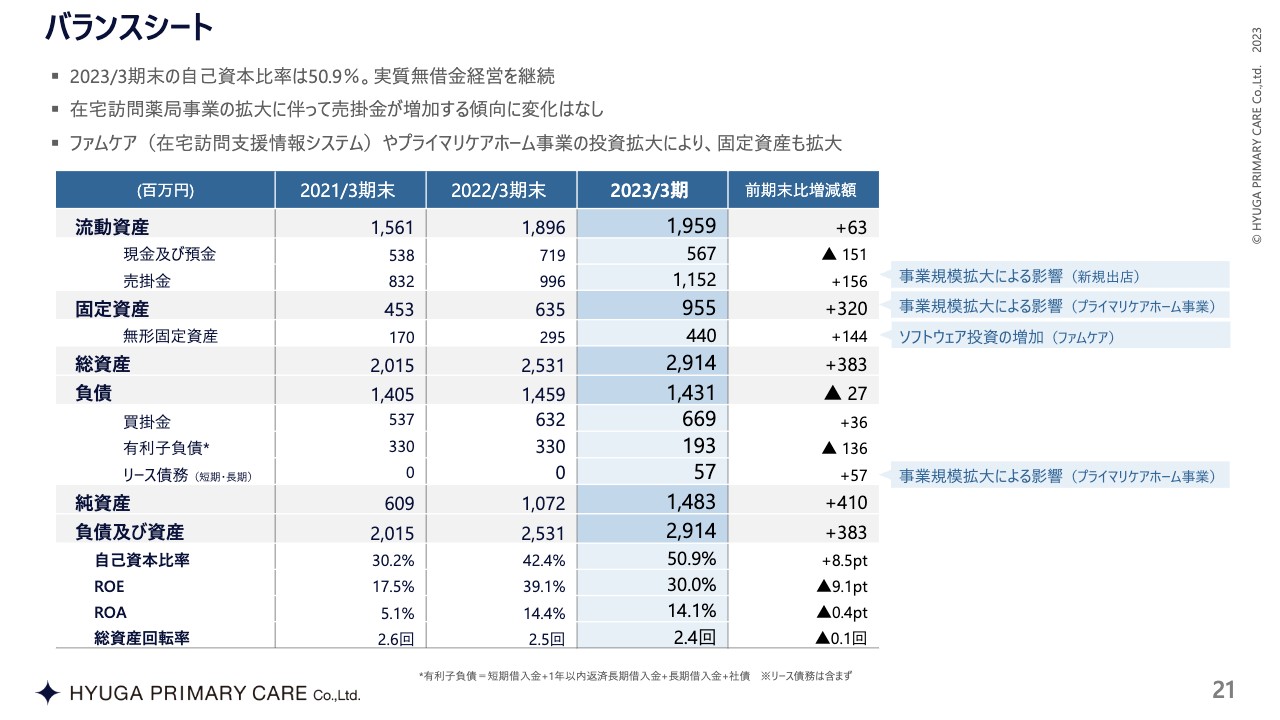

バランスシートです。きらりプライム加盟店や、在宅訪問薬局事業に使うソフトウェア「ファムケア」への投資など、全体として自己資本比率もやや高めになってきていますので、利益が積み上がってきていると言えます。

キャッシュフロー

キャッシュフローです。営業キャッシュフローと投資キャッシュフローを足した部分はプラス、財務キャッシュフローはマイナスとなっています。

業績見通し

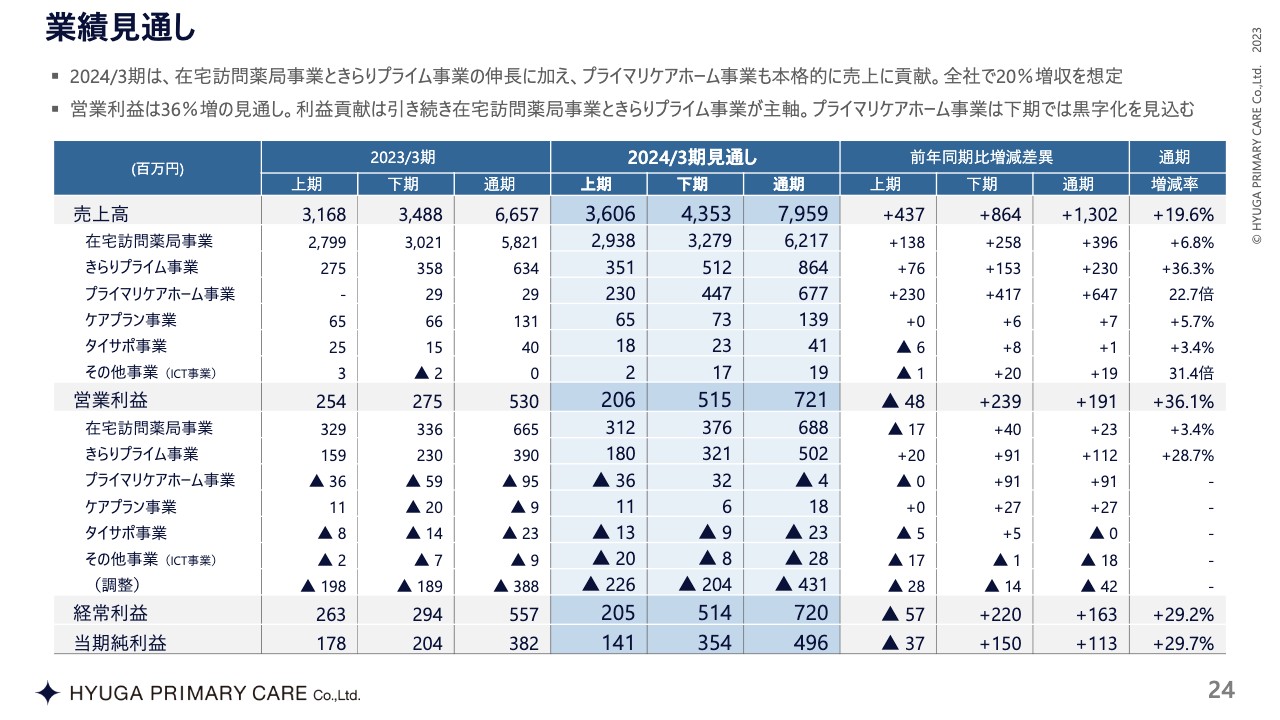

業績予想です。スライドでは上期と下期に分けて記載しています。売上高は通期で19.6パーセント増の79億5,900万円、営業利益は通期で36.1パーセント増の7億2,100万円となる見通しです。

前期と比べると、上期のほうが多少下がる傾向があります。下ぶくれする事業であることと、プライマリケアホーム事業の黒字化を踏まえて、このような数字になってくるだろうと考えています。

全社で20パーセントの増収を想定しており、特にきらりプライム事業は28.7パーセントという業績予想を出させていただいています。

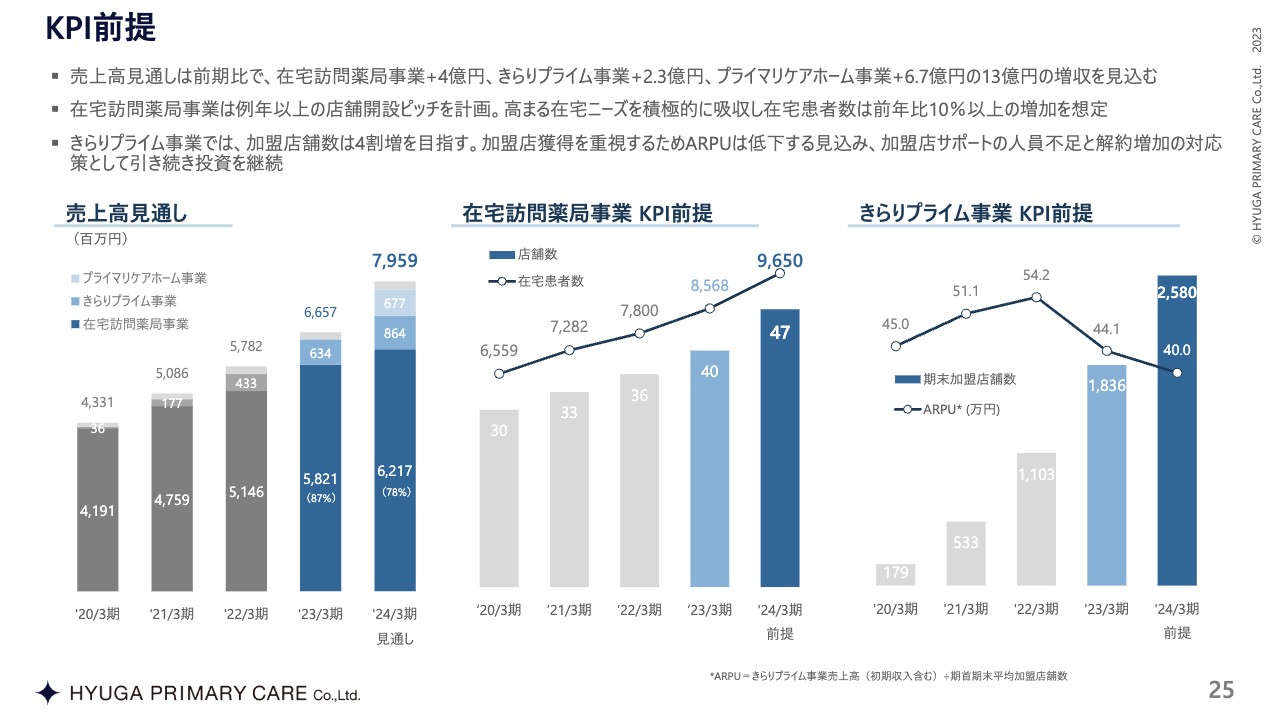

KPI前提

KPI前提です。2024年3月期の売上高は、在宅訪問薬局の比率が78パーセントまで下がり、79億5,900万円と予想しています。在宅訪問薬局の患者数は9,650人、きらりプライムの加盟店舗数は2,580店と、こちらも右肩上がりで両事業は増えていくだろうと考えています。

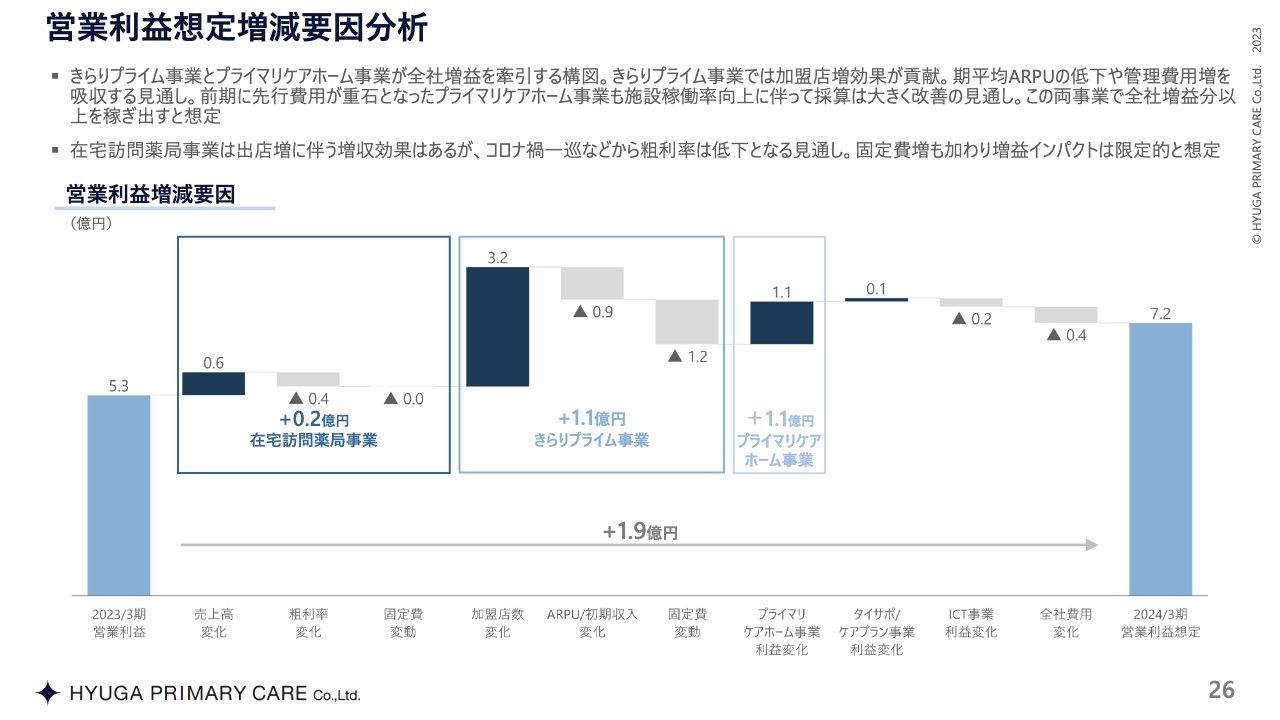

営業利益想定増減要因分析

営業利益に関しては、きらりプライム事業と、黒字転換するプライマリケアホーム事業が今後けん引していくだろうと考えています。

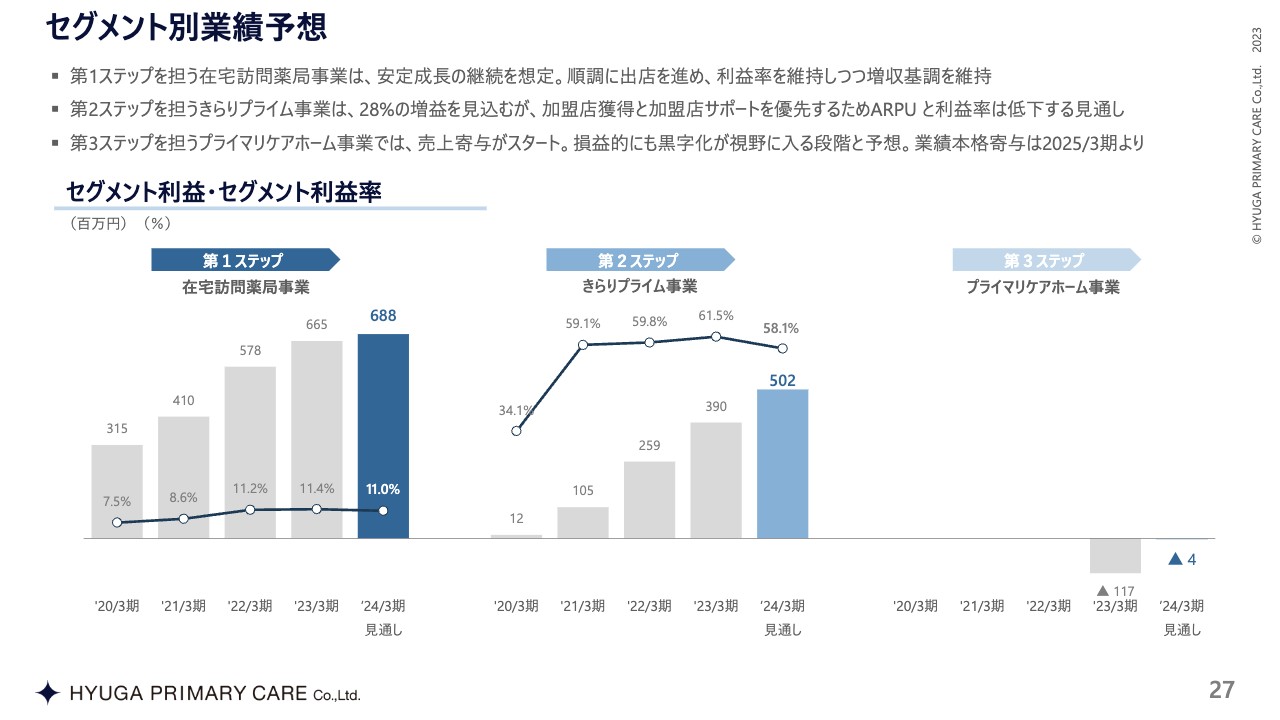

セグメント別業績予想

セグメント別業績予想はご覧のとおりです。割合はほぼ変わらず、積み上がっていくと予想しています。

2024年3月期アクションプラン

2024年3月期アクションプランです。在宅訪問薬局事業と、きらりプライム事業に関しては、これまでをほぼ踏襲しつつ、新しいパートナーや大きなパートナーを探していきます。

また、新サービスでもありますが、廃棄薬への取り組みはサステナビリティにもつながってくると考えています。廃棄薬にならないように、加盟店同士や直営店舗とシステム稼働していくことによって、きらりプライム事業の質も少し上げていきたいと思っています。

プライマリケアホーム事業では、早期収益化を目指します。「プライマリケアホームひゅうが 春日ちくし台」の時は、新型コロナウイルスの影響で、開設が2ヶ月程度遅れました。2棟目の「プライマリケアホームひゅうが 博多麦野」は順調に進んでいます。また、数ヶ月取り組んでわかったこともたくさんあります。特に営業の部分に関しては、1棟目の教訓を胸に取り組み、2棟合わせてしっかり黒字化していきます。

機能面に関してはICT拡充です。自社施設で実際に使って少しずつブラッシュアップできており、早期に拡充していくだろうと考えています。介護保険に適用したICT機器のレンタル、販売に取り組みます。

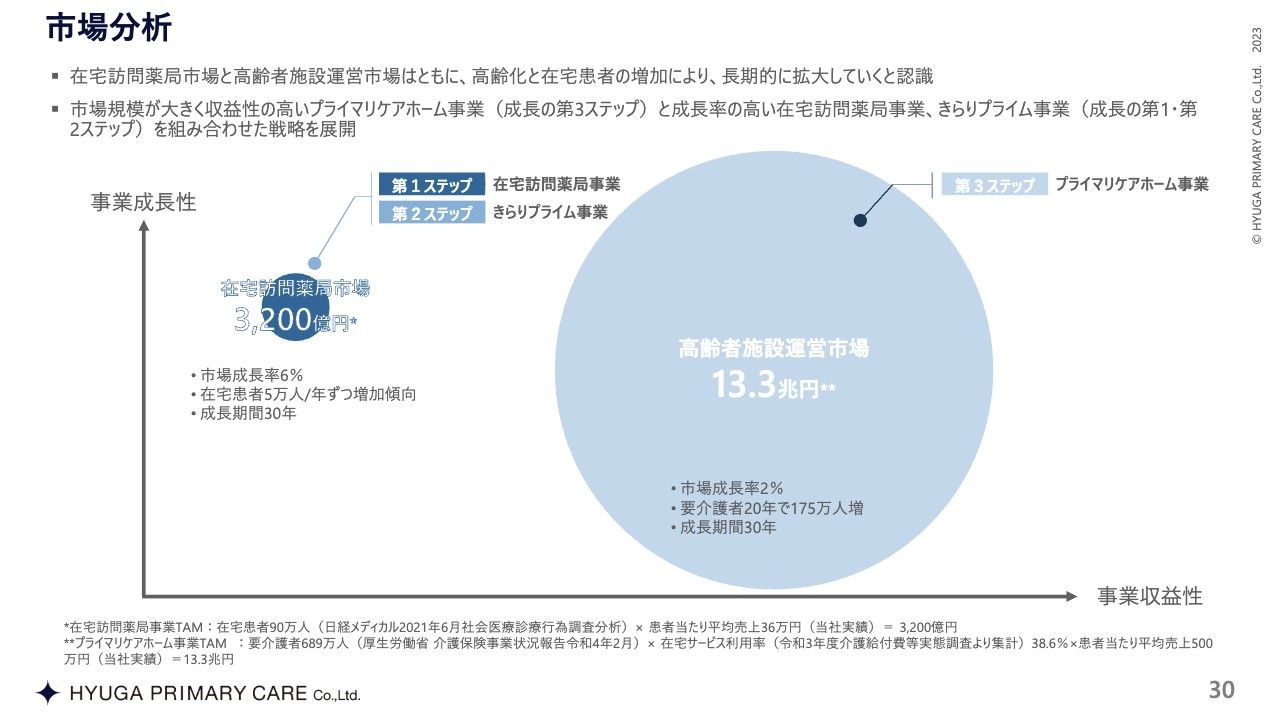

市場分析

中期成長計画です。今回、初めて市場分析についてご説明します。第1ステップの在宅訪問薬局事業と第2ステップのきらりプライム事業を合わせた市場規模は3,200億円です。高齢化が進み、先ほどお伝えしたように、国の施策として医療用病床の在日数を減らす取り組みを行っているため、在宅患者は年間5万人ずつ増えていっています。

この数字は統計にも出ており、今後も膨らんでいくと予想されます。今回プライマリケアホーム事業に参入したのも大きなポイントなのですが、プライマリケアホームを含めて高齢者施設運営市場は約13兆円と、こちらもまだ成長しつつあります。

スライドに成長期間30年と記載していますが、今後長期的に、例えば2055年までの30年単位で拡大していく市場というのは、国内にそれほどあるわけではないと思っています。将来的に急性期病床は減っていくため、在宅医療の市場には非常に大きなポテンシャルがあると我々は思っています。

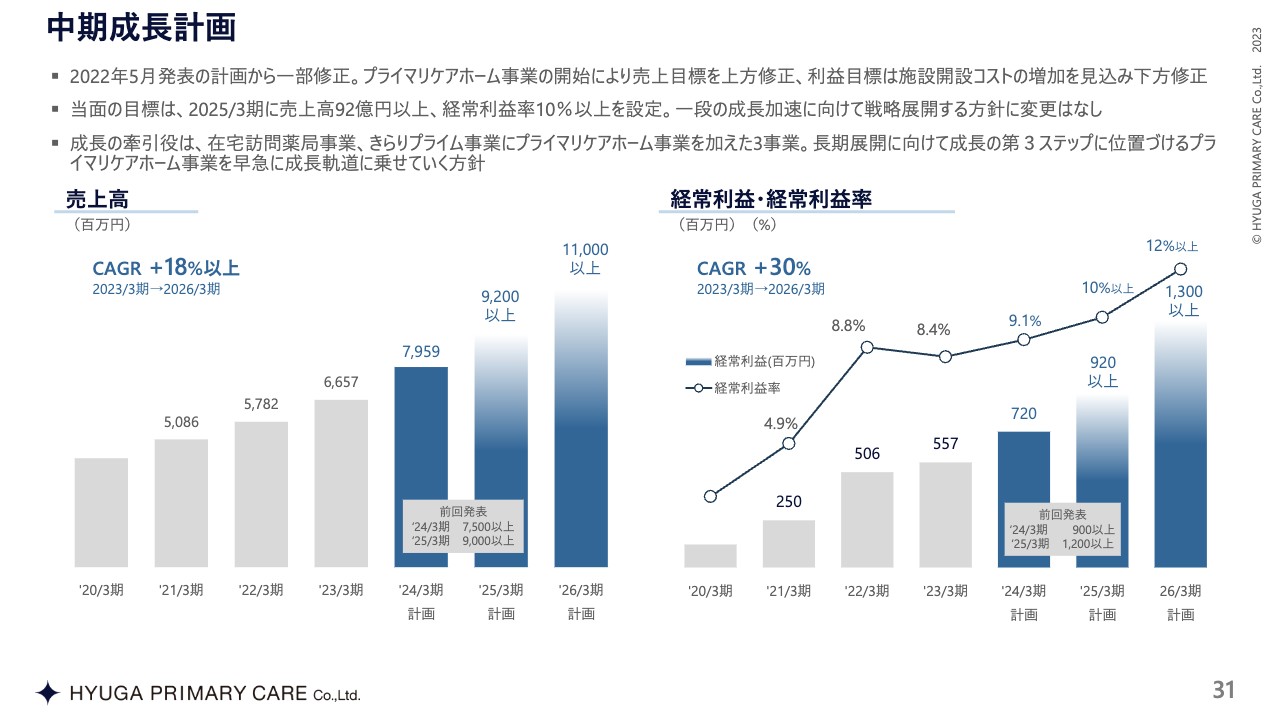

中期成長計画

中期成長計画ですが、売上高は今期79億円、来期92億円、再来期110億円に設定しています。前期の発表では、今期75億円、来期90億円としていましたが、今期は75億円以上に対して79億円とほぼ予定どおり、来期は92億円に上方修正しました。

経常利益は計画達成を1年後ろ倒しにしました。「プライマリケアホームひゅうが春日ちくし台」に続き、2棟目の「プライマリケアホームひゅうが博多麦野」開設の目途がある程度ついたため、2棟目に向けた投資を見込み、前回発表の9億円から7億2,000万円に下方修正しています。

その代わり、来期9億2,000万円、再来期13億円と、利益率も改善させつつ、利益額も増やしていく中期経営計画を立てています。

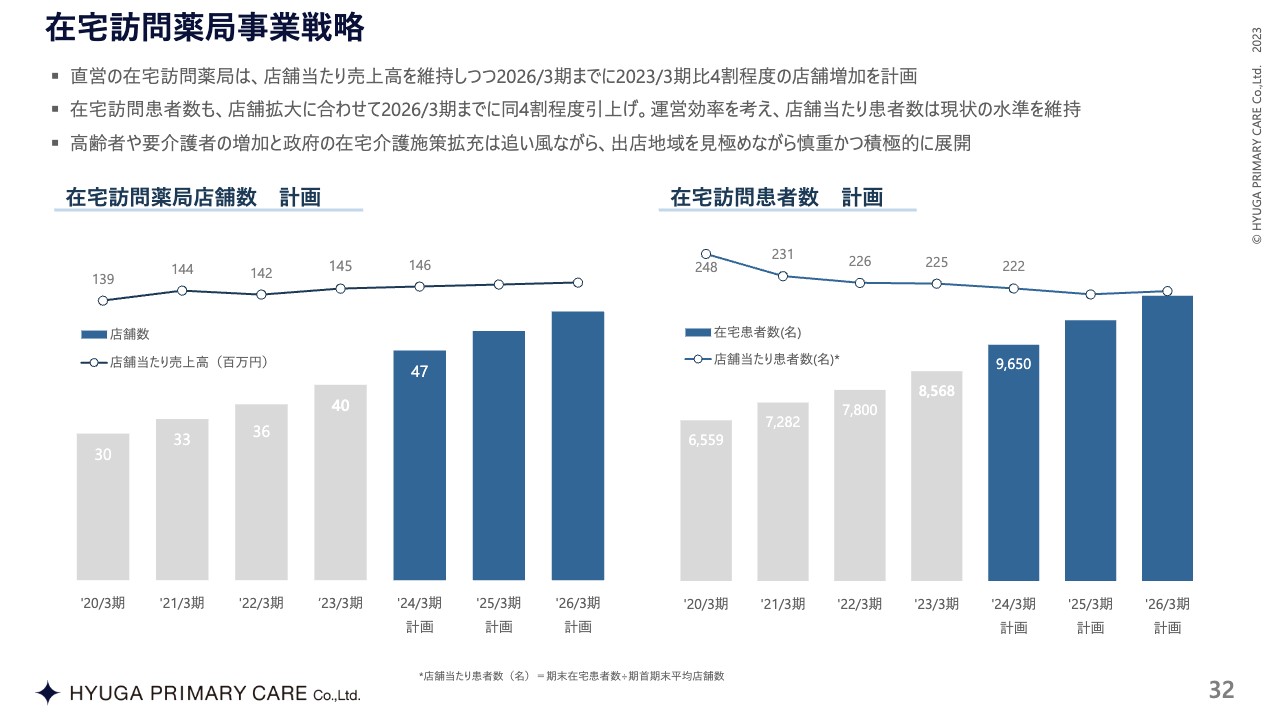

在宅訪問薬局事業戦略

その他のKPIでは、在宅訪問薬局と患者数に関して、現状と同等のペースで増やしていこうと考えています。

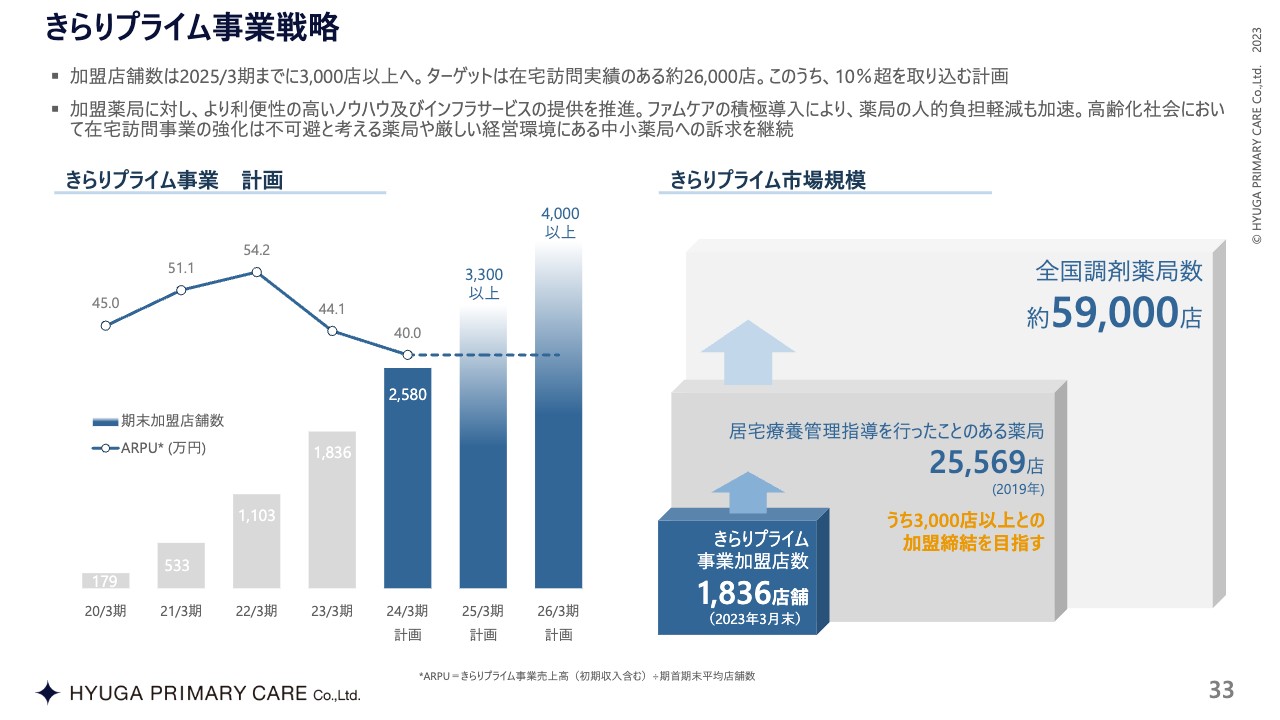

きらりプライム事業戦略

スライド右側に、きらりプライム事業の市場規模を店舗数で示しています。本年末に診療報酬の改定もあり、国の方針として、今後ますます在宅医療への移行が進むのは間違いないと思われるため、現在の事業加盟店数1,836店舗を、2,580店舗、3,300店舗、4,000店舗へと増やしていきたいと思っています。

サステナビリティ経営

最後にサステナビリティ経営についてご説明します。スライドの画像はホームページ上に掲載しているものですが、私たちはいわゆる医療・介護事業を展開しているため、もともと地域医療の充実・発展に貢献し、医療・介護現場の活性化支援、ICTなどに取り組んできました。

先日開示したガバナンス強化の面では、この度、社外取締役に女性の会計士を採用しました。今後は全体的なガバナンス強化もしっかり進めていきたいと考えています。

私からのご説明は以上です。ご清聴ありがとうございました。

質疑応答:プライマリケアホーム事業参入の背景について

司会者:「在宅訪問薬局事業と、きらりプライム事業に注力したほうが、高い利益が見込めると思うのですが、なぜプライマリケアホーム事業を手がけようと思ったのでしょうか?」というご質問です。

黒木:投資家のみなさまからも何度かそのご質問をいただいていますが、ポイントは2点あると思っています。

先ほど市場分析のページをご覧いただきました。やはり市場があるところで勝負しなければ会社は大きくなりません。在宅訪問薬局事業を含めた、きらりプライム事業も、3,200億円とそれなりに大きな市場ではありますが、高齢者施設運営市場の13兆円とは桁が違います。

そのような市場に参入していくからには、私自身も今の規模を続けることは毛頭考えていませんし、経営理念にあるとおり、在宅医療介護分野を社会インフラまで持っていきたいと思っています。電気・ガス・水道と同じように考えると、非常に魅力的な市場であるというのがポイントの1つです。

もう1つのポイントです。損益分岐についてお話ししましたが、スライドに「開設以来3か月で黒字化に目途」とあるように、現在102室に57名入居済みで、月次での黒字化まであと少しのところまで来ています。

ここで具体的な数字をお伝えするのは控えますが、従来の介護施設と比べて高い利益率が見込めるのではないかと考えています。先ほど示した中期経営計画を見ていただくと利益率自体も改善しており、こちらの介護施設が寄与した結果の数字だと捉えています。

今後も、「プライマリケアホームひゅうが」については、なるべく早いタイミングで発表していきますので、そのようなところも見ていただければと思います。

質疑応答:プライマリケアホーム事業と他事業とのシナジーについて

司会者:「プライマリケアホーム事業と他の事業とのシナジーはあるのでしょうか?」というご質問です。

黒木:簡単に言いますと、42ページに記載のとおり、例えばプライマリケアホーム事業の病床数は今100床ですが、162床の施設ですと、在宅訪問薬局事業の患者さんが162名増えることになります。また、こちらに示すケアプラン事業、タイサポ事業、ICT事業が付随して、ともに伸びていきます。

在宅医療に取り組みながらつくづく思うのですが、非常に医療コストもかかりますので、一便あたりの効率性を上げるには、やはり大規模化して集中していかなければならないということです。

そのような意味では、薬局やケアプランを含めて百何十人在籍しているところは、通常の薬局よりも高い利益率が見込めます。当社も11パーセントとすでにかなり高いほうではありますが、それよりも高い利益率を出すことができます。

シナジーの意味では、プライマリケアホーム事業の数字が増えれば、他の事業の数字も変わってくるのではないかと私たちは思っています。

質疑応答:プライムのARPU低下について

司会者:「きらりプライム事業のARPU低下は、いつまでを想定していらっしゃるのでしょうか? 他事業とのバランスもあると思うのですが、ARPU低下を許容できなくなるような事態が発生するシナリオはないのでしょうか?」というご質問です。

黒木:基本的には毎年、新規で700店舗から800店舗の加盟店との契約を取ってきており、「ARPU低下を許容する」というのは「いつまで加盟店の契約を増やすのか」という意味なのかと想像しています。

ARPUが低下しなくなるというのは、市場が飽和するのと同じだと思っています。加盟店を増やすニーズがあるということは、まだ要望があるということですので、計画どおり、今後も加盟店を増やしていく方針です。

また、10年から20年経った時にどのようになっているかという点ですが、約6万店の市場規模に対して、新しいサービスの拡充に今も取り組んでいるのは、そのような先々のことを考えて進めていることです。また、市場のニーズや加盟店の増え方を見ていますと、今のところそのようなことが起きる可能性は低いと考えています。

質疑応答:HYUGA PRIMARY CARE施設の強みについて

司会者:「HYUGA PRIMARY CAREの施設が、医療依存度や要介護度の高い人を受け入れできるのに対し、他の介護事業者ができないのはなぜですか?」というご質問です。

黒木:構造的な問題だと思っています。介護保険適用の介護事業は、例えばデイサービスもそうですが、訪問で行う清掃、訪問入浴など、すべて生活をつかさどるものです。

一方で医療は、病気を治す目線です。結局医療と介護には、実は組織の縦割りや高い隔たりのようなものがあると思っています。それが、我々がこの事業を行っている1つの理由でもあります。

私たちは薬局からスタートしていますので、医療のほうをメインに取り組んできた部分はありますが、例えば病院グループに介護ができるかといえば、必ずしもそうではないため、医療と介護の両方を知っていることが我々の強みではないかと思っています。

同じように、介護事業者に医療がまったくできないわけではありませんが、今まで介護事業に長く携わってきた方にとっては、医療に対するハードルは非常に高いと思っています。

今、私たちは在宅医療で8,000人の患者さんを診ています。500ヶ所から600ヶ所の施設に行き、現状を見てきた中での集大成のようなものがプライマリケアホームですので、内情を熟知している私たちだからこそ、要介護度の高い方、医療依存度の高い方を受け入れられると考えています。

質疑応答:定期巡回サービスへの参入障壁について

司会者:「定期巡回サービスへの参入障壁はどのようなものですか?」というご質問です。

黒木:こちらは行政サービスであるため、地域によってはサービスを提供しない、限られた人にしか提供しないなどの違いがあるため、そちらが多少の参入障壁になると思っています。

質疑応答:中期経営計画内容について

司会者:「今回の中期経営計画において、2025年3月期、2026年3月期のプライマリケアホーム事業の新規施設開設は織り込んでいますか?」というご質問です。

黒木:結論から言いますと、織り込んでいます。ただし、目先の利益だけを考えますと、どの程度織り込むかについては、今期のことも踏まえて多少ブレは出てくると思います。

よくお話しするのですが、早めに建てればその1年は利益率が下がりますが、その後は非常に伸びていきます。そのため、どの程度織り込むのか、今後も織り込んでいくかについては、やはり今後の経営判断によるものと考えています。

質疑応答:プライマリケアホームの今後の展開について

司会者:「プライマリケアホームの3棟目が入る可能性はあるのでしょうか? もし契約が決まった場合は、今期利益の下押し要因になる可能性があると思いますが、基本的には、来期の売上高・利益が上乗せになることも踏まえ、ポジティブに捉えてよろしいでしょうか? 来期以降は、2棟目が黒字になることを考えれば、3棟目が入っても黒字確保できるのでしょうか?」というご質問です。

黒木:1点目については先ほどお伝えしたとおり、1棟目の黒字化がそれなりに見えてきたこともあり、おそらく2棟目と同じように、サイズは少し大きくなりますが、3棟目が入る可能性もあると思っています。

2点目の今期利益の下押しへの影響は、ゼロではないものの低いと考えています。やはり影響が出るのは人を採用し始めてからですので、建てるのに半年から1年かかることを考えれば、今期が下振れする可能性はそれほどないと思っています。

3点目のご質問に関しては、基本的には来期の売上はポジティブに考えていただいてけっこうです。1棟目、2棟目が黒字化してくれば、3棟目はだいぶ楽になってきます。

1棟目が一番きついため、1棟目、2棟目がしっかり黒字になっておけば、3棟目が入ったとして、それが2棟分を吸収して赤字になるのではなく、黒字になる可能性が高い、黒字にしなければいけないと思っています。

質疑応答:今後の競合について

司会者:「成長が期待できますが、今後の競合について教えてください」というご質問です。

黒木:今のところ、在宅支援での競合は、薬局、プライム、介護施設の3つあると思うのですが、薬局の競合では、やはりそれなりに大きな調剤薬局も、在宅医療にシフトしている部分はあると思います。

ただし、市場が大きいため、今の計画で競合への対策を考えるというよりは、毎年5万人の患者さんが増えていくことへの対応が重要であり、我々が5万人すべてを受け入れるわけではありません。今の計画では700人から800人のイメージですので、影響が出るかといいますと、そのようなことはないと思っています。

きらりプライム事業に関しては、各地で在宅支援をする薬局が出てきていないわけではありませんが、どこかがバッティングして伸びないということもないのではないかと思っています。

最後にプライマリケアホーム事業の競合については、お伝えしたように13兆円の市場で、今後も増えていくことを踏まえれば、競合がないわけではないと思っています。ただし、医療依存度が高く、介護依存度も高い方を受け入れる施設というカテゴリーはかなり不足しています。

今、ホスピス系などにはさまざまな企業が参入していますが、要介護度が高い方向け、かつ大規模に展開しているところは少なく、もう1つのカテゴリーを私たちが作っていくという意味では、現状では競合はほとんどないと考えています。

同じ施設でも役割がまったく違うため、投資家のみなさまにはそのあたりも見ていただくと、私たちが取り組もうとしていることをご理解いただけるのではないかと思っています。

質疑応答:プライマリケア事業の利益率が高い要因について

司会者:「プライマリケア事業で、他の介護施設に比べて、スタッフにより多くの報酬を払いながらも利益率が高くなる要因について、あらためて教えてください。大規模である点がポイントでしょうか?」というご質問です。

黒木:企業秘密のため、言える部分と言えない部分があるのですが、結局、労働集約型の事業となるため、大規模化というのは、労働分配率をどれくらいの水準に下げていくのかという目線が必要です。

そのために、建築のコストであったり、オペレーションについても、例えばそのフロアに何人看護師を置いたらよいのかが建物によって決まったりするのですが、そのようなところを考えて、工夫していきます。我々は、そのあたりのノウハウを持っていると思っています。

先ほどのICT事業もノウハウの1つです。これらをどう活かし、どう労働分配率を下げていけるかが非常に重要なポイントだと思っています。当社は、従来の介護施設の方や会社と比べて、だいぶ低い労働分配率で運営できています。その上で、大規模化を図ることで、利益率を確保しようと動いているところです。

現場では、先ほどお話しした建築のコスト以外にも、細かい部分では、床をどうするかや、部屋の組み方をどうするのかなどのお話も出てくると思います。そこでたぶん数字を弾いてみれば、大規模化のほうがよいとわかるのですが、一方で、大規模化した時にたぶん一番大きな課題となるのは、その施設のオペレーションが非常に難しくなるという点です。

介護士や看護師の方のシフトの組み方などがかなり困難になってくるため、それを広げていくことが難しくなってきます。職員もそれなりに増えていきますので、匠の技みたいなものを持つ設計の人がいて、シフトを組んでいけたらよいのですが、現状はなかなかそのようには進められません。

そのような現状に対し、我々が他社と差別化して、強みであるノウハウを活かしてできる事業として、今回のこのプライマリケアホームができているということです。

質疑応答:きらりプライム事業の今後の見通しについて

司会者:「一部報道では価格交渉代行や薬局VCに対して 、厚生労働省から厳しい見方をされているとあります。きらりプライム事業に関わる当面の影響や見通しについて、可能な限りご教示ください」というご質問です。

黒木:最近このお話が報道され、業界誌などではけっこう出ています。こちらに関しては、噂レベルでしかお話が掴めていないため、今度の改定でどうなるかという部分は正直なところ、私もわからない部分はあります。

そのため、基本的になにか影響があるとは、今のところは考えていません。しかし、診療報酬上で3月末に突然決められたら、それは当然影響が出てきます。このようなところしか現状ではお答えできません。

ただし、このお話の根本は、安く買っている業者がいることが影響して、薬価が引き下げられているというところだと思っています。私はこの点に関して、薬価が下がれば医療費が下がるため、喜ぶのは国であるはずなのに、なぜ問題視するようなことを言うのかということをいつも思っています。

このように考えると、厚生労働省の本音のところは、ちょっとよくわからないと思うのです。例えば、菅元首相などが「毎年薬価改定にして、2年に1回でよいのが今、毎年薬価改定で3,000億円出てきました」と、この前なにかテレビでお話しされていました。

そのような意味では、国全体としては、「コストは下がったほうがよい」というのが今の考え方だったりする反面、直近ではあのような厚生労働省からのお話が出てくるため、理解し難い部分はあります。私は、全体感としては、国は医療費を下げてほしいと思っているのではないかと、個人的には思っています。

ただしこればかりは、制度事業の問題であることは間違いありません。本当に、改定の時にならないとわからないというのが、今の私の意見、および、一般的な意見だと思っています。

質疑応答:きらりプライム事業の加盟店拡大策における今後の方針について

司会者:「きらりプライム事業の2023年3月期第4四半期の売上高は、その前の第3四半期比減収となりました。御社は同事業では加盟店拡大を重視されているとのお話でしたが、売上が減っては意味がないのではないでしょうか? 御社のお考えを伺いたいです」というご質問です。

黒木:2023年3月期の第4四半期と、今期2024年3月期の第1四半期のところの資料だと思うのですが、ご質問は利益のところでしょうか?

冒頭に少しお話ししましたが、1つは、4月にはどうしても採用を行っている状況が大きな要因です。加えて、第4四半期と第1四半期でどうしてもこのような傾向にある理由については、薬の出方などにもよると思います。毎年このような傾向があり、上期が少し沈んでしまうところがあります。

その他、ショット売りの売上が確か2,000万円ぐらいあります。この中できらりプライム事業に乗っている部分が少しあるのです。そのようなところを加味していただければ、多少でこぼこしますが、押し並べては、加盟店含めて右肩上がりに増えています。この傾向がわかるKPIのほうを見ていただければと思っています。

質疑応答:ICT事業の黒字転換の時期および鍵について

司会者:「ICT事業の黒字転換はいつ頃になりそうでしょうか? 黒字実現に向けての鍵は何でしょうか?」というご質問です。

黒木:私は、ICT事業に関しては、すぐ黒字にすることよりも、製品の精度を上げていくことのほうが、よりよいだろうと個人的には正直なところ思っています。

ICT事業だけ見た場合、投資額にしてもそこまで大規模な投資を進めているわけではないのです。だからといって赤字がよいと思っているわけではないのですが、あまり黒字を急がないほうがよいのではないかと考えています。

機械の使い方の習得もそうですが、まずはどう介護のオペレーションに落としていくかが肝要で、きっちりセット化というか、ICTのノウハウを現場の作業に落とし込めた時に、初めて一気に成果として広がっていくものだと思っています。

鍵は何かと言いますと、1つは介護のオペレーションにどう落としていくかという点と、もう1つはコスト面の管理で、そこが重要だと思っています。

コストとは、介護施設の方が払うコストなのですが、それについては今、福祉用具貸与の許認可をようやく取ったところです。そこからどれくらいの規模でどのように事業を進めるかは、まだ実証実験の段階だという認識です。

そのような面も含めて、事業を進めていきたいと思いながら、一歩一歩進んでいるところです。今回のプライマリケアホーム事業でどう実験していくかというお話もあるため、そこも踏まえて進めていきます。

したがって、ICT事業の黒字転換がいつ頃になりそうかというお話については、黒字化させようと思えば、売ればよいお話だとは思うのですが、そこはもう少し丁寧に、大事に育てていきたいと思っています。

質疑応答:在宅訪問薬局事業について

司会者:「在宅訪問薬局事業は、派手ではないのですがしっかり成長されている印象があります。この分野で利益率を12パーセントからさらに引き上げることは可能なのでしょうか? 御社の感触を教えてください」というご質問です。

黒木:私は、これくらいがちょうどよいのではないかと思っています。これも労働集約型事業ですので、絞れば利益は一時的に出ると思うのですが、先ほどのICT事業と同じように中長期的に見ており、一番大事なのは利益率と利益額だと思っています。

ここの実績拡大にあまりに急ぐと、今まで何度も壊れかけたことがあるのですが、現場を壊してしまうような運営になってしまいます。職員の安定が大切なのと同じように、利益率や利益額も、うまく安定させながら進めることが大事だと考えています。具体的には、この10パーセント、11パーセントという水準を保つことが、非常に重要だと捉えています。

ドミナントが少しずつ完成していけば、利益率や利益額はまだ上がる余地はあると思っています。特に東日本の、関東近辺のところはそう見ています。ただし、実績化にはまだ時間はかかると思っています。

質疑応答:プライマリケアホーム事業で採用しているテーブルの状況と他事業への異動の可能性について

司会者:「プライマリケアホーム事業の従業員の待遇は、他の社員とは違うテーブルを採用されているのでしょうか? また、人事異動にて他の事業のスタッフがケアホームに行くことはあるのでしょうか?」というご質問です。

黒木:基本的には、違うテーブルにしています。事業が違うためです。薬局とプライマリケアホームと介護は違うテーブルを使用させないと、他の会社や市場感と合わないところがどうしても出てくるため、他の事業とは異なるテーブルを採用しています。

個人的には人事異動に関して、移れる会社が強い会社になっていくと考えており、プライマリケアホーム事業に行きたい方が移れる環境を整えていきたいと思っています。ただし、資格業の部分で課題もあります。

例えば、薬局の事務の方が、今から看護師の資格を取るというのは簡単ではないお話だと思います。ただし、資格がなくてもできる仕事はたくさんありますので、そのような意味で、プライマリケアホーム事業に移る選択肢も、あったほうがよいと思っています。

私としては結局、地域包括ケアシステム自体が、利用者を挟んでいろいろな業種と連携していく概念もありながら、どうしても現場では縦割りになっているところが、今の地域包括ケアの課題だと考えています。

先ほど、医療と介護の隔たりがというお話をしたのですが、そのような隔たりをどのようになくしていくかに取り組んでいくことも、我々が強い会社を作っていくことにたぶんつながると思っています。したがって、そのような異動の可能性はあったほうがよい、あるべきだろうと、個人的には思っています。

質疑応答:きらりプライム事業の需要の加速状況について

司会者:「3月31日に地域支援体制加算の経過措置の期限が切れて以降、きらりプライム事業の需要は加速しているのでしょうか?」というご質問です。

黒木:加速しています。ただし、その経過措置が切れるために増えたというかたちではないと思っています。3月31日に経過措置の期限が切れることはみなさまもわかっていたため、その前に、一生懸命在宅医療の利用者を集めるなど、取り組んできていた部分はあるはずです。

期限切れがくるため需要がすごく増えたというよりは、だんだんと増えていっているという点が大事だと思っています。加えて、今度の4月にまた改定がありますので、たぶんこの地域支援体制加算のハードルがもっと上がってくることにもなると思っています。

上場している他の薬局の決算報告書を見ると、地域支援体制加算の獲得実績を一生懸命出されていますが、取れているところと取れていないところで非常に差が出てくるようです。きらりプライム事業自体に関しては、風向きとしてはおおむね追い風にあると捉えています。

質疑応答:取締役の女性比率改善に向けた取り組みについて

司会者:「今回、社外取締役を加えられましたが、取締役の女性比率はCGCの3割にまだ足りていません。今後も、取締役会の構成改善を進めていく中で、どのようにお考えでしょうか?」というご質問です。

黒木:基本的には、世の中の流れに沿って改善は進めていきたいと思っています。ただし、ここに限ったお話ではないですが、障害者の方の雇用や女性の雇用に関しては、いろいろなパーツがあると思っています。全体的にそれは進めていく流れにあると認識しています。

しかし、先に基準があって、それを満たすために上げるというように動くと、ひずみも出てきますので、バランスが必要です。個人的にはそのような垣根になるような、「男性だから」「女性だから」「障害者の方だから」などという考え方はあまり持っていません。

政治の世界でもけっこう今、四半期制を敷くなどの事例が出てきていますので、そうなっていく方向であることは間違いないと思っています。

質疑応答:在宅訪問薬局事業の人材採用状況およびベースアップの可能性について

司会者:「在宅訪問薬局事業の人材採用は、大手の他社が強化しても当面問題はないのでしょうか? ベースアップ等含めて御社の対応を教えてください」というご質問です。

黒木:今の薬局業界で、例えば薬剤師の給料は、大手企業が一番安いのです。ほとんどが新卒採用で、年収ベースでも、たぶん平均年収と比べて150万円ほど低い給与で採っているのです。

我々はどうしているかと言いますと、ものすごく高いわけではないのですが、そのような大手の会社よりも高い給料を今、提示しています。これに関して、おもしろいお話があるのですが、大手の薬局が年収を全員分100万円上げたとすると、たぶん利益全部吹っ飛びます。つまり構造上それはできないのです。

その中で、新卒のほうが安く採用できるため、安くしたまま、10年あるいは20年かけて普通に持っていくような構造になっています。そのような状況に対して、当社では「プライマリケアホームひゅうが」の体制もあるように、全体の平均として他社より高い給与を出しています。

大手の経営者の方との間でも、このようなお話は出てきています。ベースアップも必要ですが、そのような構造に現状なっているというのが事実です。そこをいきなり抜本的に変えることも、なかなか難しくなっていると思っています。

ただし、新卒の割合が高く、勢いもありますので、新卒の方は3年ぐらいいて、「このままだと給料が安いから」と言って転職していく構図になっています。同じ会社で出世していく人はまた違うかもしれないですが、ほとんどがそうではないため、このような現状です。

質疑応答:中計に掲げた経常利益13億円におけるプライマリケアホーム事業の割合について

司会者:「中計で経常利益13億円を目指されていますが、このうちどの程度をプライマリケアホーム事業で稼ぎ出すイメージでいるのでしょうか?」というご質問です。

黒木:内角に入ってくるご質問ですので、細かい数字は少し差し控させていただいた上で、ご回答します。2割から3割くらいにはなっている可能性が高いと思っています。

プライマリケアホーム事業では、先ほどお伝えしたように、新規を増やすと、どうしても赤字を掘ってしまうのです。では経常利益が13億円のままでよいのかと言いますと、またお話がぜんぜん変わっており、そのようなことは私は思っていません。たぶん13億円の時点で止めて見てみると、2割から3割のようなイメージだと思っています。

質疑応答:各事業を子会社化する可能性について

司会者:「御社は第3ステップまで成長シナリオを実現されてきており、それぞれに異なるビジネスモデルを抱えるようになってきています。徐々に事業持株会社化していくのが、より効率的なのかなと想像しますが、各事業を子会社化して管理するということは想定されていないのでしょうか?」というご質問です。

黒木:実際このようなお話も出ていないことはないです。このスライドに記載しているとおり、事業がけっこう多角化しているため、それなりの規模になってくれば、そのようなお話も出るのは当たり前だろうと思っています。

ただし、その管理部門や共通部門の方々を再度各社に振り分けるのは、効率的ではないような気もしています。例えば採用や給与の計算に関する労務面、全体の管理系の方々を、各会社に割り振るのか、持株会社で持っておくのかというお話がありますが、採用となるとそれが本当によいのかという議論もあると思っています。

さらに、会社を分けてしまうと、セクショナリズムのような問題も出てくる可能性が高いと思っています。これについては、まさに役員同士で日々議論はしており、どこかのタイミングで子会社化の可能性はあると思っていますが、それがいつなのかということについては、まったくの未定です。