老後の生活を考えたとき、「年金収入」と「支出」のバランスを保てるのか不安になるものです。

多くの場合は、支出が上回るため、貯蓄や年金以外の収入で補填しているという現状もあります。

介護保険料や後期高齢者医療制度の保険料が引き上げとなり、今後もこの傾向が強まっていくかもしれません。

そこで今回は、65歳でなおかつ無職という夫婦世帯の場合、どのような収入・支出になっているのか探ってみます。

あくまでも平均ではありますが、現時点での年金収入や貯蓄などを確認することで、「自分自身の老後のマネープラン」を考えるきっかけとしてみましょう。

【注目記事】4月分から「厚生年金と国民年金」68歳以上は1.9%増【夫婦・ひとり世帯別】5パターンの年金月額とは

1. 65歳以上「無職夫婦」年金収入はいくらか

老後の暮らしの柱となる「公的年金」は、国民年金と厚生年金の2階建て構造となっています。

それぞれの支給額について、厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとに見ていきましょう。

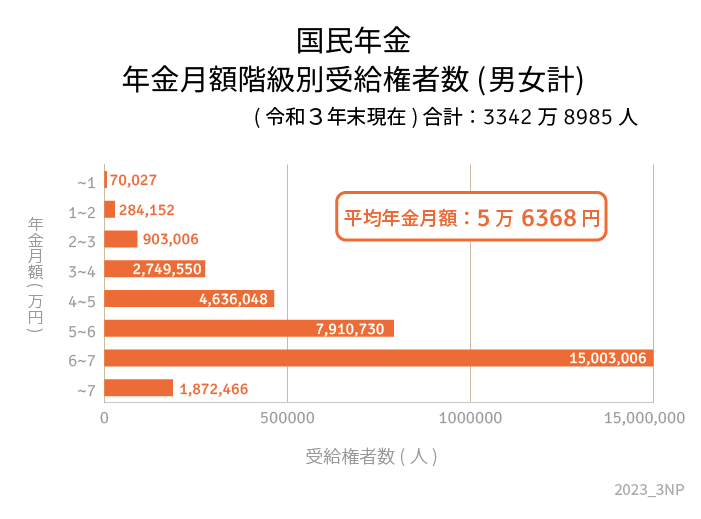

1.1 国民年金

- 平均月額:5万6368円

- 総受給者数:3342万8985人

- 1万円未満:7万27人(0.2%)

- 1万円~2万円未満:28万4152人(0.9%)

- 2万円~3万円未満:90万3006人(2.7%)

- 3万円~4万円未満:274万9550人(8.2%)

- 4万円~5万円未満:463万6048人(13.9%)

- 5万円~6万円未満:791万730人(23.7%)

- 6万円~7万円未満:1500万3006人(44.9%)

- 7万円以上:187万2466人(5.6%)

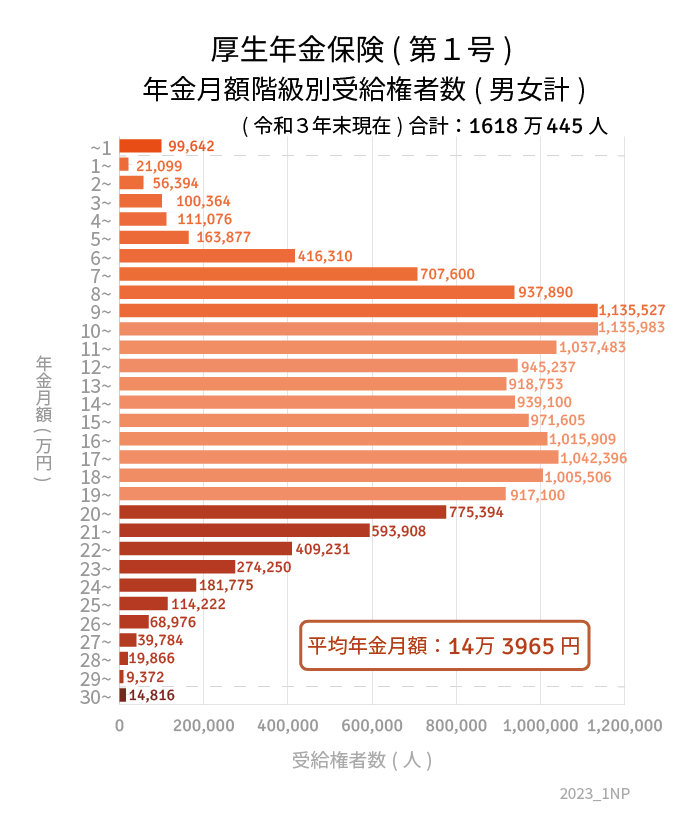

1.2 厚生年金

※国民年金部分を含みます

- 平均月額:14万3965円

- 総受給者数:1618万445人

2/4

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:9万9642人(0.6%)

- 1万円~2万円未満:2万1099人(0.1%)

- 2万円~3万円未満:5万6394人(0.3%)

- 3万円~4万円未満:10万364人(0.6%)

- 4万円~5万円未満:11万1076人(0.7%)

- 5万円~6万円未満:16万3877人(1.0%)

- 6万円~7万円未満:41万6310人(2.6%)

- 7万円~8万円未満:70万7600人(4.4%)

- 8万円~9万円未満:93万7890人(5.8%)

- 9万円~10万円未満:113万5527人(7.0%)

- 10万円~11万円未満:113万5983人(7.0%)

- 11万円~12万円未満:103万7483人(6.4%)

- 12万円~13万円未満:94万5237人(5.8%)

- 13万円~14万円未満:91万8753人(5.7%)

- 14万円~15万円未満:93万9100人(5.8%)

- 15万円~16万円未満:97万1605人(6.0%)

- 16万円~17万円未満:101万5909人(6.3%)

- 17万円~18万円未満:104万2396人(6.4%)

- 18万円~19万円未満:100万5506人(6.2%)

- 19万円~20万円未満:91万7100人(5.7%)

- 20万円~21万円未満:77万5394人(4.8%)

- 21万円~22万円未満:59万3908人(3.7%)

- 22万円~23万円未満:40万9231人(2.5%)

- 23万円~24万円未満:27万4250人(1.7%)

- 24万円~25万円未満:18万1775人(1.1%)

- 25万円~26万円未満:11万4222人(0.7%)

- 26万円~27万円未満:6万8976人(0.4%)

- 27万円~28万円未満:3万9784人(0.2%)

- 28万円~29万円未満:1万9866人(0.1%)

- 29万円~30万円未満:9372人(0.05%)

- 30万円以上:1万4816人(0.1%)

なお同資料によると、「65歳以上」の平均額は男性で16万9006円、女性で10万9261となっています。

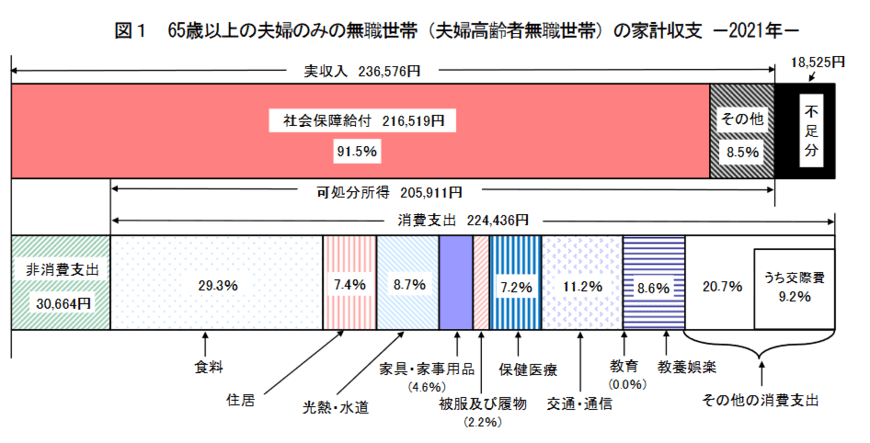

2. 65歳以上「無職世帯」生活費とは

続いて、総務省「家計調査報告 家計収支編2021年(令和3年)平均結果の概要」をもとに、65歳以上「夫婦のみの無職世帯」の家計収支を見ていきます。

3/4

出所:総務省「家計調査報告 家計収支編2021年(令和3年)平均結果の概要」

実収入23万6576円に対し、消費支出が22万4436円、非消費支出が3万664円です。

つまり、毎月1万8525円は不足していることになります。

これは平均的な収支となるため、実際には下記の条件で大きく異なるでしょう。

- 居住地は?(都市部ほど生活費は高い傾向にあり)

- 家族構成は?(子世帯の援助があるか)

- 持ち家か賃貸か?(上記の統計では住居費が1万円台となっているため賃貸なら家賃を考慮する)

- 退職金や親からの相続はあるか?

- 現役当時の年収は?(高収入ほど厚生年金が高くなる)

個別のシミュレーションにより、赤字がもっと増える方、逆に黒字になる方など様々かと思います。

しかし、黒字になる場合でも楽観視は禁物です。

失業や配偶者の死亡、自分自身の健康状態など、あらゆるリスクを考慮すると、やはり収支が悪化する可能性は十分にあります。

実際、厚生労働省「2021年 国民生活基礎調査の概況」によると、「公的年金・恩給を受給している高齢者世帯における公的年金・恩給の総所得に占める割合が100%」の世帯はたった24.9%でした。

残りの75.1%は、稼働所得や財産所得、仕送りや個人年金などで補填していることがわかったのです。

最後に65歳以上「無職世帯」の貯蓄事情も見ていきましょう。

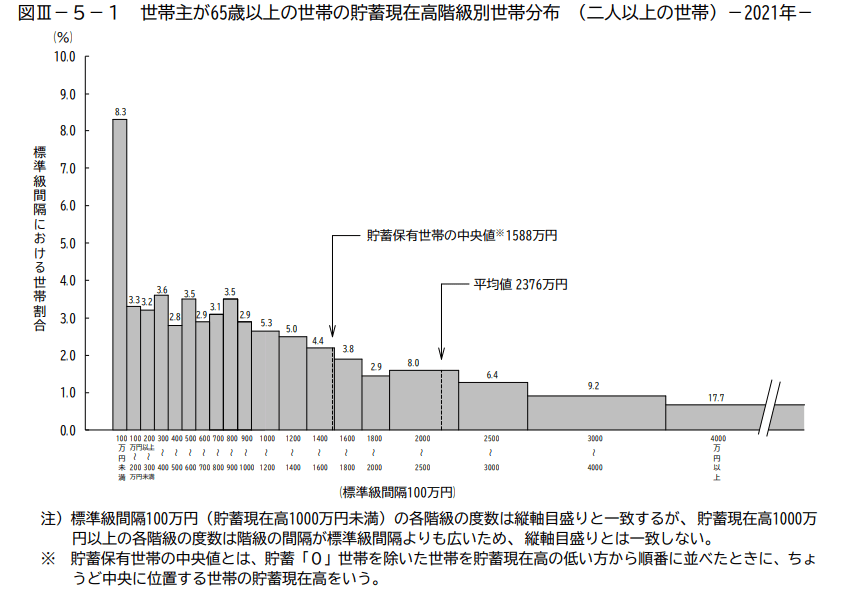

3. 65歳以上「無職世帯」貯蓄額の平均はいくら?

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」をもとに、65歳以上で無職世帯の貯蓄事情を見ていきます。

4/4

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

65歳以上・二人以上世帯の貯蓄額は平均で2376万円、中央値で1588万円です。

ただし、中央値である「1588万円」に満たない世帯は全体の39.1%に上ります。

必要となる老後資金は家庭により様々ですが、実際の貯蓄額にも差があるようです。

今後は物価がさらに上昇し、必要となる老後資金があがることも考えられるでしょう。

預貯金だけではインフレ負けするリスクもあります。

公的年金の受給額アップや私的年金の活用、あるいは資産運用なども視野に入れて、あらゆるリスクに備えておきましょう。

4. 65歳以上のセカンドライフを考える

65歳以上「無職夫婦」の年金額や生活費、貯蓄額を見ていきました。

多くの高齢者が「年金だけで生活していない」という現状を見る限り、老後に備えた自助努力が必要といえます。

老後を不安に感じる方は多いですが、まずは年金の見込額を知ることから始めてみてはいかがでしょうか。

ねんきん定期便やねんきんネットなどで簡単に確認できます。

不明な点があるときは、年金事務所等に確認するのもいいでしょう。

その上で、必要となる老後資金の金額を具体的に算出してみると、月々の目標額が見通しやすくなります。

老後資金の形成には、預貯金以外にも資産運用や保険などさまざまな選択肢があるものです。

時間を有効に使い、まずは情報収集から始めてみてはいかがでしょうか。

参考資料

- 厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編2021年(令和3年)平均結果の概要」

- 総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

- 厚生労働省「2021年 国民生活基礎調査の概況」

太田 彩子