公的年金だけで生活するのはどの世帯も難しくなっていますが、専業主婦世帯と共働き世帯では将来の年金額にどの程度の差がつくのでしょうか。

今回は専業主婦世帯と共働き世帯の平均的な年金額を公的なデータから紹介します。各家庭の老後資金準備の目安の参考にしてください。

【注目記事】4月分から「厚生年金はモデル夫婦で年5.8万円増!」では国民年金のみの夫婦は?

1. 【老齢年金】専業主婦世帯と共働き世帯の年金受取額を比較

夫が会社員または公務員の専業主婦は第3号被保険者となり、国民年金の保険料を納める必要がありません。しかし、受け取れる年金は国民年金のみであり、共働き世帯に比べて老後に受け取る年金額は少なくなります。

最初に専業主婦世帯と共働き世帯の年金額(月額)を比較してみましょう。

1.1 【男女別】国民年金と厚生年金の月額

以下の表は、厚生労働省年金局による2021年の国民年金と厚生年金の男女別の月額の平均です。

受け取る年金額は専業主婦で国民年金の5万4346円、共働きの主婦は10万9261円と、約2倍の差があります。

1.2 【世帯別】年金月額を比較

上記の年金額をもとに、世帯のタイプ別の年金額の差を確認してみましょう。

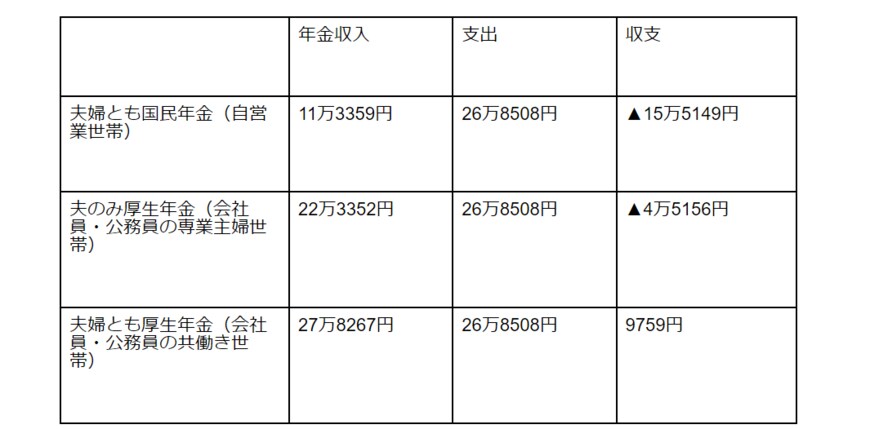

- 夫婦とも国民年金(自営業世帯):11万3359円(年額136万308円)

- 夫のみ厚生年金(会社員・公務員の専業主婦世帯):22万3352円(年額268万224円)

- 夫婦とも厚生年金(会社員・公務員の共働き世帯):27万8267円(年額333万9204円)

夫が自営業者の世帯では、妻が会社員でなければ夫婦の年金は国民年金だけとなります。専業主婦だとしても保険料は2人分支払わなければなりません。

夫が会社員で妻が専業主婦であれば、夫の年金のみ厚生年金分が上乗せされます。このタイプの年金額は国民年金のみの世帯の約2倍です。

共働き世帯は夫婦2人分の厚生年金が受け取れるため、より年金額が多くなります。専業主婦世帯と共働き世帯の年金額の差は月あたり約5万5000円、年額で約66万円です。

厚生年金の有無で老後の年金額には大きな差がつくことがわかりました。より詳細な金額はねんきん定期便やねんきんネットなどで確認しておきましょう。

2. 【65歳以上・無職世帯】専業主婦世帯と共働き世帯の収支は赤字か、黒字か

将来受け取る年金に対して、支出はいくらかかるでしょうか。総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」より、65歳以上の夫婦のみの無職世帯の支出は以下のとおりです。

2.1 65歳以上の夫婦のみの無職世帯の支出

- 非消費支出(所得税や社会保険料など):3万1812円

- 消費支出:23万6696円

合計:26万8508円

先述した世帯のタイプごとの年金収入と上記の支出から老後の家計収支を計算すると、以下のようになります。

2/2

出所:厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」と総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」をもとに筆者作成

自営業世帯が年金だけで生活するのが難しいことはもとより、専業主婦世帯の収支も毎月約4万5000円の赤字になります。

やはり妻の厚生年金の有無は、老後の生活に大きな影響があることがわかります。

3. 老後の年金受給額を増やす方法2つ

公的年金の増額は増えた年金額が一生受け取れるため、長生きするほど有利です。最後に、年金を増やす方法を紹介します。

3.1 国民年金の任意加入

国民年金の任意加入は受給資格を満たしていない人や満額受給できない人が、60歳以降に保険料を納付できる制度です。20歳から就職までの間に保険料を納めていないために国民年金を満額受給できない人が、年金額を増額できます。

たとえば、20歳から社会人になるまでに36カ月国民年金保険料を納付していなかった人が、60歳以降に任意加入するとします。2023年の保険料月額は1万6520円で、36カ月分は59万4720円です。

1年間に増える年金額は以下のように求めます。

79万5000円(2023年新規裁定者の年額)×(36カ月÷480カ月)=5万9625円

月あたり約5000円の増額となり、約10年(59万4720円÷5万9625円)で支払った保険料を受け取る年金額が上回ります。

なお、任意加入は60歳以降に厚生年金に加入して働く人は、利用できません。

付加年金でさらに増額

国民年金の「付加年金」とは、定額保険料に上乗せして付加保険料(月額400円)を納めると、将来受け取る年金額が上乗せされる制度です。付加保険料は任意加入被保険者も納付できます。

付加保険料を支払うことで増やせる年金額(年額)は、「200円×保険料納付月数」です。つまり、2年以上で支払った保険料を上回る年金が受け取れます。

たとえば、36カ月任意加入した人が付加保険料を納めたとすると、上乗せされる年金年額は7200円(200円×36カ月)です。

3.2 60歳以降も厚生年金に加入して働く

60歳以降も厚生年金に加入して働くと、収入金額に応じて年金額(厚生年金の報酬比例部分)を増やせます。厚生年金は70歳まで加入できるので、長期間働くことでさらなる年金の増額が可能です。

たとえば、60歳から64歳までの5年間厚生年金に加入して働いた人の、年間給与ごとに増額される年金額(月額)の目安は以下のとおりです。

【年間給与ごとに増額される年金額(月額)】

- 120万円:2500円

- 150万円:3200円

- 200万円:4300円

- 250万円:5100円

- 300万円:6600円

4. 夫婦の価値観を大切にし、状況の変化には柔軟な対応の検討を

現在は約7割の家庭が共働きであり、老後の年金だけでなく経済的には共働きが有利です。

しかし、家事や育児に手をかけられるなど、専業主婦の生活にもお金には代えられない面があります。どちらを選ぶかは個人個人の価値観であり、自分にとって大切なことを優先しましょう。

しかし、急激な経済変動や夫の病気などで、専業主婦が就労する必要に迫られる可能性もあります。また、共働きの主婦が病気で働けなくなる場合もあるでしょう。

そのような状況の変化を想定し、計画変更にも対応できるようにしましょう。

参考資料

- 厚生労働省「令和3年度厚生年金・国民年金事業の概況」

- 総務省「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」

- 日本年金機構 「任意加入制度」

- 日本年金機構 「付加年金」

- 厚生労働省「社会保険適用拡大特設サイト」

松田 聡子