現役時代に会社員や公務員などだった方は、老後に厚生年金を受給します。

厚生年金は老後の生活の主な収入源となることが多く、いくら受給できるのかによって経済的な不安の感じ方も異なるでしょう。

令和3年度における厚生年金の年間平均額は約170万円とされていますが、生活費をまかなうことはできるのでしょうか。

老後の生活費はどのくらいかかるのかを確認しながら、不足額はいくらなのか解説していきます。

【注目記事】【年金】みんな「厚生年金と国民年金」は本当は月いくらもらっているのか

1. 厚生年金の年間平均受給額はひとりで約170万円。国民年金はいくら?

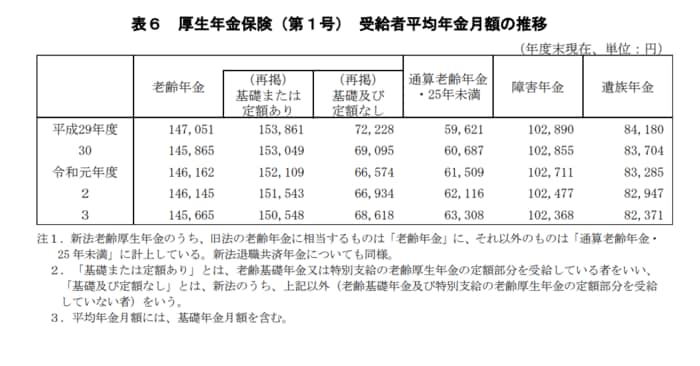

厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」によると、厚生年金の受給額は月額14万5665円で、年額に換算すると約174万8000円です。なお、この金額には国民年金も含まれています。

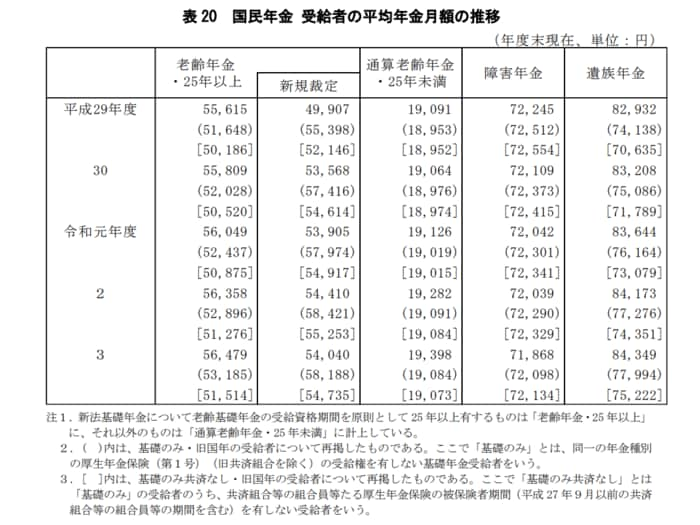

一方、現役時代に自営業やフリーランス、専業主婦などだった方は国民年金を受給しますが、平均受給額は月額5万6479円で年額では約67万8000円です。

2/2

出所:厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」

したがって、夫が会社員などで妻が専業主婦だった二人世帯の場合、老後に受給できる年金は月額平均20万2000円(14万5665円+5万6479円)が目安となり、一人世帯の場合は月額平均14万6000円が目安となります。

では、この金額で老後の生活費がまかなえるのか、それとも不足するのかを次章で解説していきます。

2. 老後の生活費は老齢年金だけでまかなえる?

老後の生活費を年金だけでまかなうことができるのかどうか、総務省統計局の「家計調査年報(家計収支編)2021年(令和3年)」をもとに確認していきましょう。

夫婦二人世帯の場合と一人世帯の場合とにわけて解説します。

2.1 【年金と生活費の差額】夫婦二人世帯では年間26万4000円の赤字

65歳以上の夫婦二人世帯の支出は1ヵ月平均約22万4000円です。

前章より、夫が厚生年金を受給し妻が国民年金を受給する場合の年金は、月額平均20万2000円が目安となるため、毎月約2万2000円が赤字になる計算です。

年間にすると約26万4000円の赤字で、65歳から90歳まで生存した場合、25年間の赤字が積み重なると約660万円が不足する計算になります。

ただし、この試算は妻が厚生年金に全く加入したことがない場合なので、加入期間がある場合はその分年金受給額も増えるため、あくまでも目安として捉えてください。

2.2 【年金と生活費の差額】一人世帯は生活費をまかなえる可能性も

65歳以上の一人世帯の1ヵ月の支出は約13万2000円です。

前章より、厚生年金の平均受給額は月額14万5665円なので、平均で見ると一人世帯の場合は年金で生活費をまかなえる可能性があるといえます。

ただし、厚生年金の受給額は現役時代の年収や厚生年金への加入期間によって変わるため、実際には一人ひとり異なります。

そのため、この試算もひとつの目安として捉えるようにしましょう。

3. 「ゆとりある老後生活」に必要な金額は?

ここまで解説してきた内容は、食費や水道光熱費、住居費などの老後生活における必要最小限な生活費についてです。

しかし、老後は自由な時間も増えることから旅行や趣味などにかかる費用も増えることが考えられ、よりゆとりある老後生活のためにはさらに資金が必要になります。

生命保険文化センターの「2022(令和4)年度 生活保障に関する調査」によると、ゆとりのある老後生活を送るためには月平均14万8000円の上乗せ金額が必要とされています。

具体的な使い道としては「旅行やレジャー」が最も多く、次いで「日常生活費の充実」、「趣味や教養」、「身内とのつきあい」なども多く見られます。

必要最小限な生活費と合計すると、1カ月あたり夫婦二人世帯では約37万2000円、一人世帯では約28万円の老後資金が必要です。

ご自身が希望する老後生活を送るためには、できるだけ老後資金を多く準備しておく必要があるといえます。

4. まとめにかえて

厚生年金の平均受給額は年間平均約170万とされていますが、夫婦二人世帯の場合は毎月の生活費をまかないきれない可能性があります。

生活費が赤字になると貯蓄を取り崩すことになるため、年金以外の貯蓄をしておく必要があるでしょう。

一人世帯の場合は必要最小限の生活費であればまかなえる可能性がありますが、よりゆたかな老後生活を送るにはさらに資金が必要です。

今回の試算は2023年5月7日におけるものですが、今後年金受給額がどのように変化していくのかはわかりません。

今よりも減額される可能性も否定できないため、早めに老後資金の準備をしておくと安心でしょう。

参考資料

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 総務省統計局「家計調査年報(家計収支編)2021年(令和3年) Ⅱ 総世帯及び単身世帯の家計収支」

- 公益財団法人 生命保険文化センター「2022(令和4)年度 生活保障に関する調査」

木内 菜穂子