5月の大型連休も終わり、いよいよコロナの規制が解除され、街が活気づいてきましたね。

しかし、コロナ前と今では環境が変化しています。

近年の物価高の影響で、将来のお金と暮らしに対する漠然とした不安は逆に増えたのではないでしょうか。

老齢年金の一般的な受給開始年齢は65歳ですが、働き続けるシニアが増えるこんにち、老後の始まりを「70歳」からと考える人も増え始めています。

今回は、いまどきの70歳代世帯は貯蓄をどれくらい保有しているのか、詳しくみていきます。

【注目記事】厚生年金だけで【月平均25万円以上の年金収入】の羨ましい人は日本に何パーセントいるか

1. 70歳代「貯蓄3000万円超」の世帯はどれほどいるのか

「老後2000万円問題」が話題となってはや4年。いまのシニア世代はクリアできているのでしょうか。

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)詳細結果-(二人以上の世帯)」によると、70歳代以上の貯蓄の平均額は2318万円です。

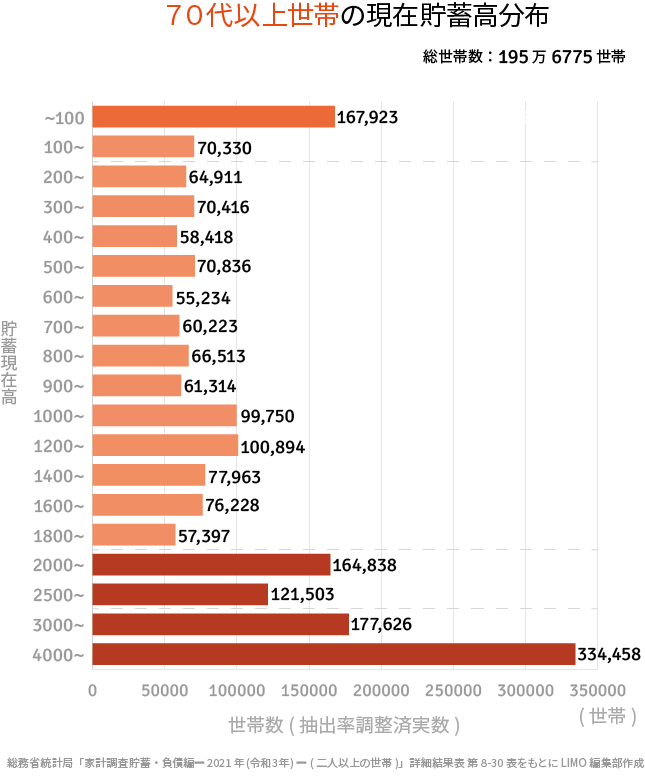

1.1 70歳代の貯蓄現在高

70歳代世帯の貯蓄現在高について、金額ごとに世帯数を確認しましょう。

平均貯蓄額2318万円

- ~100万円未満:16万7923世帯

- 100万円~:7万330世帯

- 200万円~:6万4911世帯

- 300万円~:7万416世帯

- 400万円~:5万8418世帯

- 500万円~:7万836世帯

- 600万円~:5万5234世帯

- 700万円~:6万223世帯

- 800万円~:6万6513世帯

- 900万円~:6万1314世帯

- 1000万円~:9万9750世帯

- 1200万円~:10万894世帯

- 1400万円~:7万7963世帯

- 1600万円~:7万6228世帯

- 1800万円~:5万7397世帯

- 2000万円~:16万4838世帯

- 2500万円~:12万1503世帯

- 3000万円~:17万7626 世帯

- 4000万円~:33万4458世帯

グラフでみると最も多いのは「4000万円超」の世帯です。ついで、「3000万円~」「2000万円~」となっており、やはり70歳代はまとまった貯蓄を保有している世帯が多いことがわかります。

年金生活に入り、貯蓄を切り崩す世帯があるものの、それまでの貯蓄や退職金、相続資産もあり、まとまった貯蓄を保有する方も珍しくないでしょう。

しかし、その一方で「~100万円未満」の世帯数が多くなっています。貯蓄のある・なしが大きく分かれる結果になりました。

まとまった貯蓄をもち老後に不安を感じない世帯もある一方で、貯蓄が1000万円未満という世帯も一定数いることがわかります。

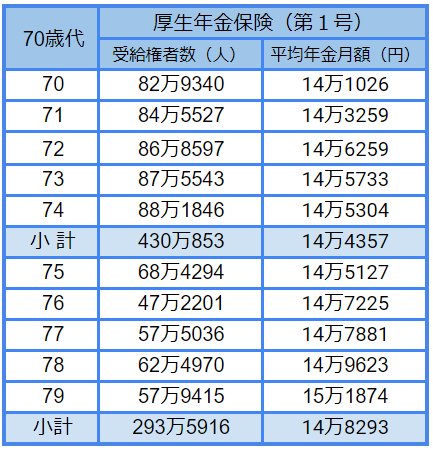

2. 70歳代「厚生年金・国民年金」の平均受給額も確認

貯蓄に合わせて、老後生活を支えてくれる年金について、厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」 を参考に、70歳代の厚生年金額を1歳刻みで見てみましょう。

2.1 70歳代「国民年金」の平均月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

- 70歳:5万7405円

- 71歳:5万7276円

- 72歳:5万7131円

- 73歳:5万7040円

- 74歳:5万6846円

- 75歳:5万6643円

- 76歳:5万6204円

- 77歳:5万6169円

- 78歳:5万5844円

- 79歳:5万5609円

2.2 70歳代「厚生年金」の平均月額

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

※国民年金部分を含む

- 70歳:14万1026円

- 71歳:14万3259円

- 72歳:14万6259円

- 73歳:14万5733円

- 74歳:14万5304円

- 75歳:14万5127円

- 76歳:14万7225円

- 77歳:14万7881円

- 78歳:14万9623円

- 79歳:15万1874円

日本の公的年金は「2階建て構造」と呼ばれており、自営業やフリーランス、専業主婦(主夫)などが加入する「国民年金」と会社員や公務員が加入する「厚生年金」にわかれています。

国民年金は保険料が一律のため、年齢による開きはさほどありません。しかし、厚生年金は現役時代の年金加入期間や年収により受給額に個人差がでます。

厚生年金の全体(60歳~90歳以上)平均月額は14万3965円で、いまの70歳代は全体平均よりも平均受給額がやや多いことがわかります。

3. 豊かな老後には「資産の寿命」を延ばす工夫を

今回は70代以上世帯の貯蓄額を確認してきました。

住宅ローンや教育費が一段落ついた50代以降、貯蓄ペースをあげて「老後の資金」の準備をすればいいだろう、と考える家庭は多いでしょう。しかし、今は体力が落ちている会社も増えており、退職金も確定給付年金から確定拠出年金に切り替えている企業も増えています。

また、「子どもの教育費は予算内でおさまるのか?」、「夫婦で100歳まで生きたら一体どのくらいお金がかかるのか?」、仕事自体も「定年退職まで健康で働き続けることができるだろうか?」など課題は山積みです。

筆者の父も年金生活が始まります。この数年よりは安定収入がある生活が始まりますが、やはり仕事はまだ引退できないようです。

「年金をもらい始める頃には、現役を引退して老後の時間を楽しみたい」と思うならば、そのための準備が必要でしょう。

その例としては「つみたてNISA」や「iDeCo(イデコ:個人型確定拠出年金)」などがあげられます。

資産運用は、運用期間を長くとればとるほど、リスクが軽減し、リターンが安定する傾向があります。若いうちにスタートすることで、複利のメリットを最大限に生かし、効率よくお金を育てていくことが可能です。

今の年齢や金融資産によって、最適な金融商品や運用スタイルは人それぞれ異なります。まずは自分に合った財産の築き方を調べてみましょう。

※本記事では執筆時点の最新データを使用しています。

参考資料

足立 祐一