老後が近づいてくると、もらえる年金額が気になる人も多いのではないでしょうか。年金は、「配偶者が死亡した際にいくら遺族年金がもらえるか」も把握しておきましょう。

遺族年金は、「遺族基礎年金」と「遺族厚生年金」の2つです。

本記事では、それぞれの遺族年金の受給要件や支給対象者や、6月支給分からの令和5年度の遺族年金の金額についても解説します。女性の老後対策3選についても紹介するので参考にしてみてください。

【注目記事】【年金収入】額面15万円なのに「振込額が予想外!」老齢年金に落胆する人がいる理由とは

1. 【公的年金】遺族基礎年金の受給要件と対象者とは

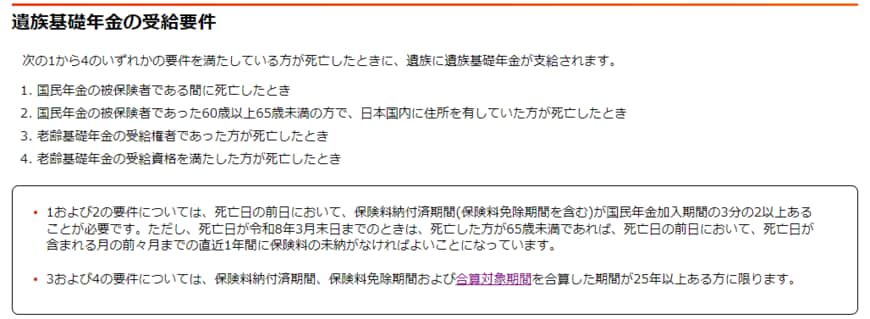

遺族基礎年金は、以下のいずれかの要件を満たす人が死亡した際に遺族が受け取れる年金です。

1.1 遺族基礎年金の受給要件

- 国民年金の被保険者である人

- 国民年金の被保険者であった60歳以上65歳未満の人で日本国内に住所を有する人

- 老齢基礎年金の受給権者がある人

- 老齢基礎年金の受給資格を満たした人

上記のとおり、国民年金の被保険者や国民年金を受け取れる人が死亡した際に、遺族基礎年金を受給可能です。ただし、遺族基礎年金を受給できる人は以下に限定されます。

1.2 遺族基礎年金を受け取れる人

- 子のある配偶者

- 子

※「子」とは18歳になった年度の3月31日までにある人、または20歳未満で障害年金の障害等級が1級か2級の人

※死亡した人に生計を維持されていた場合に限る

国民年金のみに加入する夫が死亡した場合、子どものいない妻は遺族基礎年金を受け取ることができません。

また、遺族基礎年金を受け取れるのは基本的に子どもが18歳になった年度の3月31日までです。老後は受け取れない方も多いので注意しましょう。

1.3 遺族基礎年金の年金月額(令和5年度)

遺族基礎年金の年金額は以下のとおりとなります。

2/3

出所:日本年金機構「遺族基礎年金(受給要件・対象者・年金額)」

子のある配偶者が受け取るとき(67歳以下の方)

- 子が一人の場合 :年間102万3700円

- 子が二人の場合 :年間125万2400円

- 子が三人の場合 :年間132万8600円

- 子が四人の場合 :年間140万4800円

- 以降、子一人ごと :年間+7万6200円

※68歳以上の人は上記の金額からー2400円

子が受け取るとき(以下の金額を子の数で割った額が一人当たりの金額)

- 子が一人の場合 :年間79万5000円

- 子が二人の場合 :年間102万3700円

- 子が三人の場合 :年間109万9900円

- 子が四人の場合 :年間117万6100円

- 以降、子一人ごと :年間+7万6200円

子が増えるごとに受給額は増えます。たとえば、18歳以下の子が二人いる配偶者(67歳以下)は、年間125万2400円を受給可能です。

2. 【公的年金】遺族厚生年金の受給要件と対象者とは

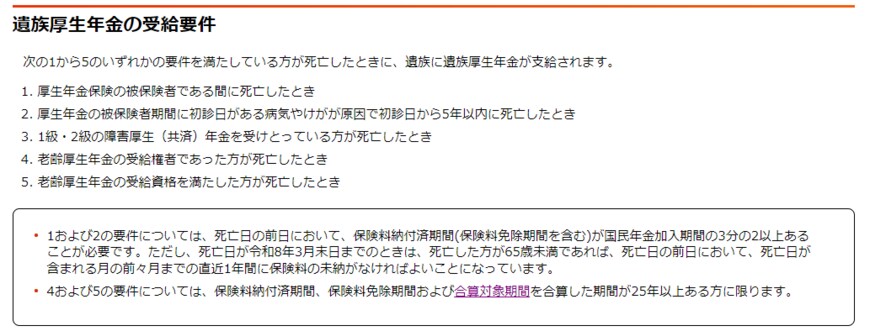

遺族厚生年金は、以下のいずれかの要件を満たす人が死亡した際に遺族が受け取れる年金です。

3/3

出所:日本年金機構「遺族厚生年金(受給要件・対象者・年金額)」

2.1 遺族厚生年金の受給要件

- 厚生年金保険の被保険者である人

- 厚生年金の被保険者期間に初診日がある病気やけがが原因で初診日から5年以内の人

- 1級・2級の障害厚生(共済)年金を受けとる人

- 老齢厚生年金の受給権者である人

- 老齢厚生年金の受給資格を満たした人

上記の通り、厚生年金保険の被保険者や厚生年金保険を受け取れる人が死亡した際、遺族厚生年金を受給可能です。

遺族厚生年金は、亡くなった人に生計を維持される遺族のうちもっとも優先順位の高い人が受け取れます。遺族厚生年金の受給優先順位は以下のとおりです。

2.2 遺族厚生年金の受給優先順位

- 妻

- 子(18歳になった年度の3月31日まで)

- 夫(死亡当時に55歳以上である場合)

- 父母(死亡当時に55歳以上である場合)

- 孫(死亡当時に55歳以上である場合)

- 祖父母(死亡当時に55歳以上である場合)

※死亡した人に生計を維持されていた場合に限る

死亡した人に妻がいる場合、妻が遺族厚生年金を受給します。

遺族厚生年金の受給額は、死亡した人が受け取れる報酬比例部分の4分の3の金額です。たとえば死亡した人が月約16万円の報酬比例部分の厚生年金を受け取っていた場合、受給金額は月約12万円となります。

また、遺族基礎年金と遺族厚生年金はあわせて受給可能です。

3. 女性の年金収入「平均受給額」と老後対策3選

では、女性の平均的な年金受給額はいくらでしょうか。

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」によれば、国民年金で5万4346円、厚生年金で10万4686円となっており、自身の年金のみでは生活が厳しい方も多いでしょう。遺族厚生年金を受給できても、夫婦のときよりは年金受給額が減ります。

では、女性が検討したい年金対策3つをご紹介します。

3.1 老後対策1.繰下げ受給を検討する

年金の繰下げ受給を検討しましょう。

年金は65歳から受け取ることが一般的ですが、実は75歳まで受給開始を遅らせることができます。受給開始を遅らせると、年間にもらえる年金額を増額可能です。これを「繰下げ受給」といいます。

女性は男性と比べて一般的に長生きする傾向にあるため、繰下げ受給で毎年の年金額を増やすのもひとつです。

ただしそれまでの生活費が必要になります。

3.2 老後対策2.長く働く

会社員や公務員として働く場合、70歳までは厚生年金に加入できます。厚生年金は加入期間が長いほど、もらえる年金額が増える仕組みです。

老後の年金額を増やすためにも長く働くことを検討してみてください。

3.3 老後対策3.iDeCoやNISAを利用する

iDeCoやNISAを使って、年金以外に老後資金を作ることも検討しましょう。

特に、2024年からは新しいNISAが開始予定です。非課税でお得に資産運用ができるため、ぜひこれらの制度を活用して老後資金対策を始めてみてください。

4. 老後生活をシミュレーションしよう

まだ年金の受取を開始していない人は、ぜひ老後のシミュレーションをしてみてください。

配偶者が亡くなった際に受け取れる年金までシミュレーションすると、よりリアルに老後の生活をイメージ可能です。

老後をシミュレーションすれば、必要な老後対策が見えてきます。漠然と貯金するよりも、老後資金の準備に対するモチベーションも上がるでしょう。

参考資料

苛原 寛