2023年5月16日、経済産業省は、6月から大手電力7社が電気料金を値上げすると発表しました。

値上げ率は電力会社によって異なりますが、家計へのダメージが深刻になるのは間違いありません。

特に定年後である60歳代で貯蓄ゼロの世帯では、値上げが続く現状はかなり厳しいでしょう。

そこで今回の記事では、60歳代で貯蓄ゼロの世帯割合と、老後破綻を防ぐための貯蓄対策について解説していきます。

※編集部注:外部配信先では図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

60歳代「貯蓄ゼロ」の割合

金融広報中央委員会「家計の金融行動に関する世論調査」の最新データを元に、60歳代の単身世帯と二人以上世帯で貯蓄ゼロの割合を見ていきます。

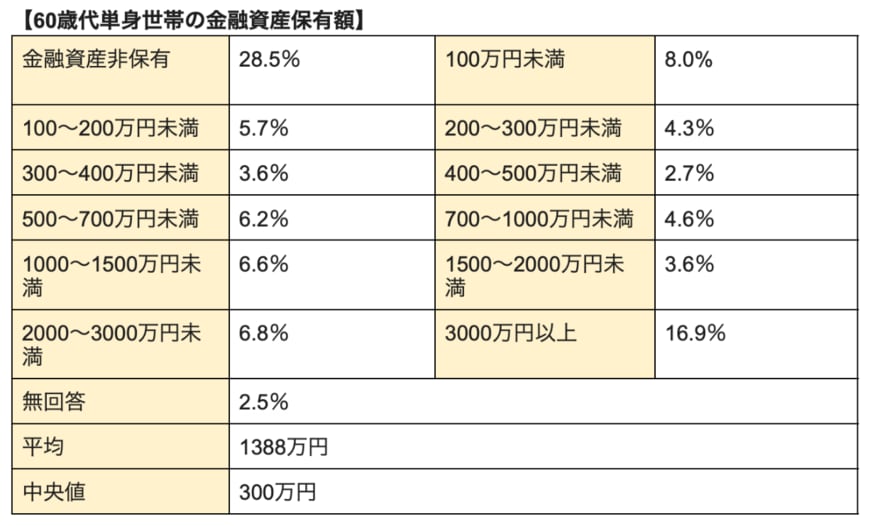

60歳代単身世帯「貯蓄ゼロ」の割合は28.5%

2022年の調査結果によると、60歳代単身世帯で貯蓄ゼロの割合は28.5%。

60歳代の約3割が金融資産非保有という結果になっています。

ちなみに金融資産とは、同調査において以下のように定義されています。

定期性預金・普通預金等の区分にかかわらず、運用の為または将来に備えて蓄えている部分とする。…(中略)…日常的な出し入れ・引落しに備えている部分は除く

引用:金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

万が一の備えがない世帯は多い一方、3000万円以上の資産を保有する割合は16.9%と比較的多く、同年代でも大きな格差が生じています。

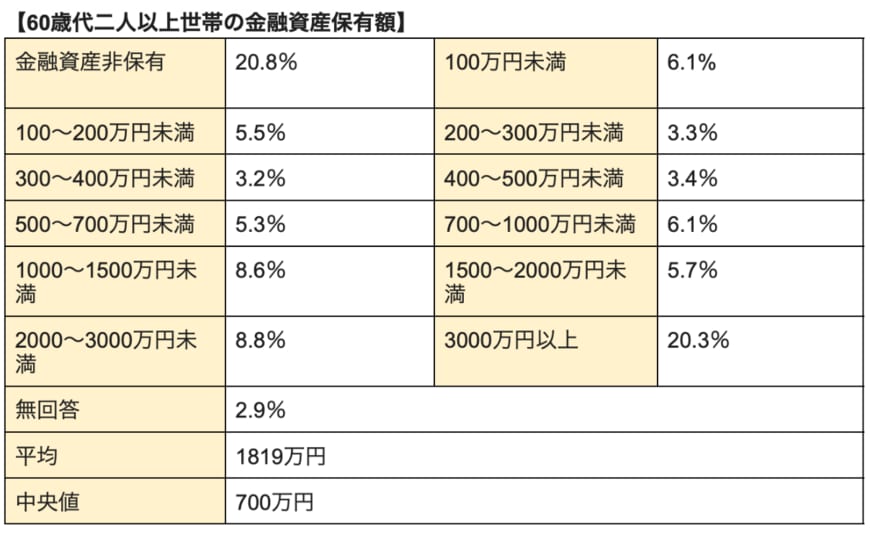

60歳代二人以上世帯「貯蓄ゼロ」の割合は20.8%

同調査で60歳代二人以上世帯の貯蓄ゼロ割合を見てみると、その割合は20.8%。

約2割の60歳代が金融資産非保有という結果です。

2/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」の調査結果をもとに筆者作成

単身世帯に比べると貯蓄ゼロ世帯は若干少なく、3000万以上貯蓄がある世帯は多いのが見て取れます。

とはいえ、貯蓄の格差が大きいのは変わっていません。

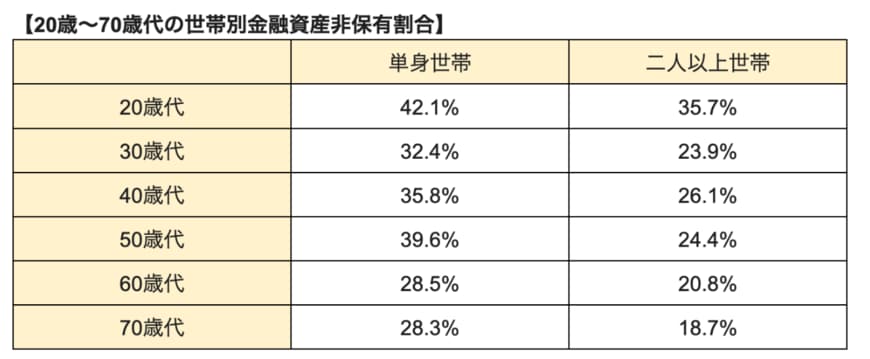

全年齢層で「貯蓄ゼロ」世帯は一定数いる

実は「貯蓄ゼロ」世帯は20歳〜70歳代と年齢を重ねても、その数はあまり減っていないのが現状です。

下図は20歳〜70歳代の単身世帯と二人以上世帯で、金融資産非保有の割合をまとめたものになります。

3/3

出所:金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」と「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」の調査結果をもとに筆者作成

20歳〜30歳代の頃は老後まで時間があるため、貯蓄ゼロでも働いていれば問題ないと思うかもしれません。

しかし、今後も食費や公共料金の値上げ・増税などの負担が増えていく可能性は十分あります。

思い立ったタイミングで将来に向けた貯蓄を始めるのが重要です。

また、40歳以降になると老後の生活が嫌でも視野に入ってくる頃合いだと思います。

もし貯蓄ゼロ、もしくはそれに近い貯蓄状況が続くと、老後破綻につながる恐れもあります。

老後破綻を防ぐ対策

60歳以降も収入や不労所得があれば、貯蓄を取り崩すスピードが緩やかになります。

しかし、そうした手段がなければ老後破綻する可能性が高くなるでしょう。

そこで検討したいのは、積立型の投資と年金の繰り下げ受給です。

積立型投資は長期・積立・分散の効果でリスクを抑え、時間をかけて資産を形成していく方法です。

つみたてNISAやiDeCoは、税制優遇を受けながら資産運用ができる制度で、比較的初心者でも始めやすいとされています。

ただし、資金を引き出せるタイミングや積立額などが異なるので、加入前に必ず確認しておきましょう。

もう一つの年金繰り下げですが、これは本来65歳から受け取れる年金を66歳以降75歳未満の任意のタイミングで受け取ることを指します。(昭和27年4月2日以降に生まれた方が対象)

年金を一ヶ月繰り下げるごとに0.7%ずつ年金受給額が増えるため、できる限り働いて年金を繰り下げておくのも一つの方法です。

60歳代定年後の生活を見据えて

60歳代に限らず、どの年代でも一定数「貯蓄ゼロ」の世帯がいるとわかりました。

老後に向けてできる方法について、一度しっかり考えてみてはいかがでしょうか。

ただし繰り下げ受給には、社会保険料などの負担増・加給年金が受け取れなくなる可能性があるなどのデメリットもあるので、内容をよく検討しましょう。

ご自身の貯蓄事情に関心を持ち、足りないと思った時はすぐに行動するのがポイントです。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和4年)」

- 厚生労働省「令和3年度厚生年金保険・国民年金事業の概況」

小見田 昌