「一体いくらの年金が受け取れるのか」、「人より多いのか少ないのか」。

いつの時代も人々の関心は年金額に向きがちですが、加入する年金制度によって期待できる年金水準には差があります。

「良くてこのくらい」「悪くてもこのくらい」と年金額に見立てをつけるためにも、金額だけでなく自分の加入している年金制度がどういう仕組みになっているのか理解しておくことも大切です。

そこで今回は、それぞれの年金制度のおさらいと平均受給額をご紹介したいと思います。

【注目記事】【年金収入】額面15万円なのに「振込額が予想外!」老齢年金に落胆する人がいる理由とは

1. 【公的年金】国民年金・厚生年金のしくみ

日本の年金制度は、1階が国民年金、2階が厚生年金という「2階建て」構造です。

1.1 【1階部分】:「国民年金」のしくみ

1階部分の国民年金は、原則「日本国内に住む20~60歳までのすべての人」に加入義務があります。

自営業者・学生・主婦を含む「みんなが入る年金制度」で、基礎年金とも呼ばれています。

国民年金の保険料は年度ごとに変わり、2022年度は1ヶ月あたり1万6590円、2023年度は1万6520円です。

年齢・年収を問わず全員が一律の保険料を納めるため、将来の年金額も「大体みんな同じくらい」になりやすい年金制度だといえます。

満額の年金(年間約80万円)の年金をもらうためには480カ月(40年間)、保険料の支払いが必要となり、保険料を払わなかった月数分がマイナス調整されます。「保険料を全期間納めたか否か」で、国民年金の受給額に個人差がでるのです。

1.2 【2階部分】:「厚生年金」のしくみ

2階部分の厚生年金は、会社員や公務員などが対象となる年金制度です。

20歳を超えていない場合でも、社会人として勤めていれば厚生年金保険料を支払うこともあります。

基本的には年収が高い(=支払った保険料が多い)ほど将来受け取る年金額も増えていきますが、年金額を算出するための式は2003年3月以前と4月以降で異なっています。

- 2003年3月以前:平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- 2003年4月以降:平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

勤めていた時期がどちらの期間にもある、という場合は、該当する期間ごとに計算する必要があります。

2. 【公的年金】みんなの平均受給額はいくらか

では、国民年金・厚生年金はそれぞれどのくらいの年金額が一般的なのでしょうか。

厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」を参考にみていきましょう。

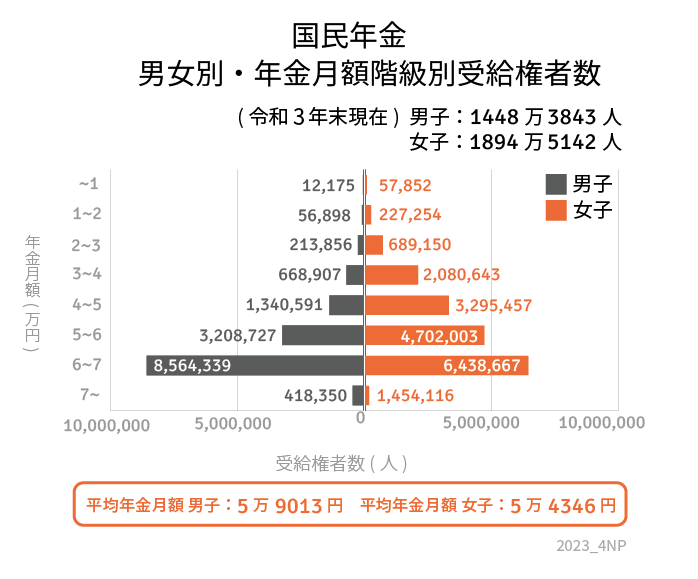

2.1 「国民年金」の平均受給額(月額)

1万円ごとのレンジでみた国民年金の受給額の分布は以下のとおりです。

2/3

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

- ~1万円未満:7万27人

- 1万円~2万円未満:28万4152人

- 2万円~3万円未満:90万3006人

- 3万円~4万円未満:274万9550人

- 4万円~5万円未満:463万6048人

- 5万円~6万円未満:791万730人

- 6万円~7万円未満:1500万3006人

- 7万円以上:187万2466人

全体平均:5万6368円

男性平均:5万9013円

女性平均:5万4346円

ボリュームゾーンは「6万円~7万円未満」、次に「5万円~6万円未満」です。年金月額5万円~7万円未満の人は、全体の約68%を占めています。

国民年金の場合、「良くて6~7万円前後」の年金額(月額)ということがわかりました。国民年金だけで老後を過ごすのは厳しいといえるでしょう。

老後をむかえるまでに、しっかりと自己資金を蓄えておく必要がありますね。

2.2 「厚生年金」の平均受給額(月額)

厚生年金を1万円ごとのレンジで並べると、個人差が大きい年金ということが実感できるかもしれません。さっそくみてみましょう。

3/3

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

※国民年金部分を含む

全体平均:14万3965円

男性平均:16万3380

女性平均:10万4686円

厚生年金の平均受給額(月額)は14万3965円です。

なお、男性平均は16万3380円、女性平均は10万4686円と6万円近い差がでていますね。女性は結婚や出産・育児などを機に、仕事を辞めたり働き方を変えたりするケースが多く、厚生年金保険料、そして将来の厚生年金受給額に影響していると考えられます。

女性の社会進出やライフスタイルの変化により、今後は男女差が縮小していくかもしれないですね。

受給額が1万未満~30万円以上まで広く分布しているように、今後の自身の年収が上がるか・下がるか・同程度かによって将来の受給額は変わってきます。

いまの年収が続いた場合を基準に、「大体このくらい」「良くてこのくらい」「悪くてこのくらい」といくつかの受給額パターンを想定してみるとよいでしょう。

見立てより多い年金額で困ることはありませんから、「悪くてこのくらい」という金額をもとに対策を立てておけば、老後に対する不安も和らぐかもしれません。

理想の老後をすごすために今から対策を

老後まであと数十年、と思っていても、いざ老後をむかえる頃には「あっという間だった」と感じる人が多いものです。

老後の年金は、現役時代の働き方や納付状況が大きく影響するため、「老後のこと」ではなく「今」から大まかな年金受給額を把握しておくことが大切です。その上で、「理想の老後をすごすために不足する分はどれくらいか?」そして、不足分を補うためにどのような準備が必要かを考えていきましょう。

自分の自由がきく間に、理想の老後を叶える方向に人生の舵をきっていきたいですね。

参考資料

尾崎 絵実