2024年に開始が予定されている注目の制度が「新NISA」です。

新NISAは現行の一般NISAやつみたてNISAよりも制度内容が拡充され、より資産形成に使いやすい制度となります。

特に毎月一定額をつみたてる「つみたて投資」を新NISAでおこなおうと考えている人も多いのではないでしょうか。

本記事では、新NISAでつみたて投資をして65歳までに2000万円貯める方法を紹介します。

投資開始年齢や利回りごとにわかりやすくシミュレーションするので、参考にしてみてください。

2024年から開始予定の新NISAとは?

まずは、新NISAの概要を確認しましょう。金融庁が公表する2024年開始予定の新NISAの概要は以下のとおりです。

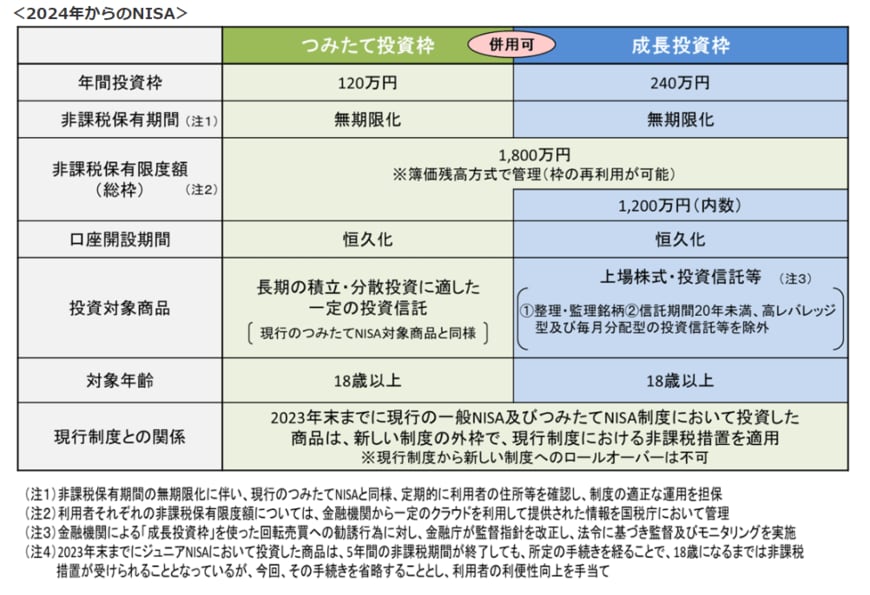

新NISA「成長投資枠」

- 年間投資上限額:240万円

- 非課税保有期間:無期限

- 投資対象商品:上場株式・投資信託など

新NISA「つみたて投資枠」

- 年間投資上限額:120万円

- 非課税保有期間:無期限

- 投資対象商品:投資信託やETF

非課税保有限度額(総枠):1800万円(うち成長投資枠1200万円)※枠の再利用が可能

新NISAは、つみたてNISAが「つみたて投資枠」、一般NISAが「成長投資枠」に名前を変えて併用可能になります。

最大360万円を年間に投資でき、合計1800万円分(取得価格ベース)を非課税で運用可能です。

また、非課税期間が無期限となるため、期限を気にせずに長期投資ができます。

65歳までに新NISAで2000万円を貯める方法をシミュレーション

2019年に老後2000万円問題が話題となり、老後資金として2000万円を意識する方もいるでしょう。年金の受給開始年齢は一般的に65歳からですが、65歳までに新NISAで2000万円を貯めることは可能なのでしょうか。

たとえば積立投資で年利3%で運用した場合、65歳までに2000万円を貯めるために必要な積立額は以下のとおりです。

2/3

出所:アセットマネジメントOne「資産運用かんたんシミュレーション」をもとに筆者作成

【投資開始年齢ごと】65歳までに2000万円を貯めるために必要な積立額

投資開始年齢 毎月の積立額

- 25歳 2万1600円

- 30歳 2万7000円

- 35歳 3万4300円

- 40歳 4万4800円

- 45歳 6万900円

- 50歳 8万8100円

- 55歳 14万3100円

※年利3%での運用が前提

※上記は概算値であり、手数料や税金などは考慮しておらず、実際とは異なる場合があります。

投資を開始する年齢によって、必要な毎月の積立額は大きく異なります。

25歳でつみたて投資を始めれば必要な積立額は月2万1600円ですが、55歳でつみたて投資を始めた場合は月に14万3100円のつみたてが必要です。

積立投資には利息に利息がつく複利の効果というものがあります。

今回は利回り3%で運用できた場合を試算しましたが、上記の試算を見ると、早くはじめるほどつみたて投資の効果を得やすいことがわかります。

40歳からの積立投資。利回りごとの月の積立額はいくら?

先ほど年利3%での運用を前提としたシミュレーションをおこないました。ただし、年利3%での運用が保証されているわけではありません。

投資はリスクがありますし、また将来の値動きを完璧に予測することはできません。そのため、さまざまな利回りで2000万円を貯めるために必要な毎月の積立額をシミュレーションしてみます。

たとえば40歳からつみたて投資を始めた場合、利回りごとの2000万円貯めるために必要な積立額は以下のとおりです。

3/3

出所:アセットマネジメントOne「資産運用かんたんシミュレーション」をもとに筆者作成

【利回りごと】65歳までに2000万円を貯めるために必要な積立額(25年間)

利回り 毎月の積立額

- 年利1% 5万8700円

- 年利2% 5万1400円

- 年利3% 4万4800円

- 年利4% 3万8900円

- 年利5% 3万3600円

- 年利6% 2万8900円

※上記は概算値であり、手数料や税金などは考慮しておらず、実際とは異なる場合があります。

利回りによって、必要な積立額は大きく異なります。年利1%で運用した場合、必要な積立額は月に5万8700円です。

一方で、年利6%で運用した場合に必要な積立額は月2万8900円となります。

このように投資対象によってパフォーマンスは異なり、またリスクもありますので、ご自身の納得のいく運用を行いましょう。

早くから老後対策を始めよう

厚生労働省の「毎月勤労統計調査 令和5年3月分結果速報」によれば、3月の現金給与の総額(基本給や残業代などを含む)は1人あたり29万1081円でしたが、物価の変動を反映した「実質賃金指数」は前年同月比▲2.9%でした。

依然として物価高による影響は続きますが、一方で老後に対する不安もあるため、早くからコツコツと備えることが大切でしょう。

積立投資のシミュレーションをみてきましたが、投資にはリスクがあるため、きちんと調べることが重要です。

2024年から始まる新NISAに向けて、今から資産運用やNISA制度について情報収集からはじめてみてはいかがでしょうか。

参考資料

苛原 寛