老後資金を少しでも増やすために、65歳以降も働き続ける高齢者は多くなっています。

総務省統計局の2022年労働力調査によると、65歳以上の役員を除いた雇用者は530万人となっており、前年より13万人増加しています。

年金を受給しながら給料ももらっていると、金額によっては年金がカットされる場合があります。この仕組みを「在職老齢年金」といいます。

「どんな基準でいくらカットされるのかわかりづらい」「カットされるなら働かない方がいいのでは?」など、在職老齢年金について疑問に思っている人は多いでしょう。

そこで、「在職老齢年金」の仕組みと計算方法をわかりやすく解説します。

【注目記事】60歳代で「貯蓄4000万円以上」の世帯はどれくらい?平均は2537万円

1. 在職老齢年金とは?

老齢厚生年金を受給している人が、仕事を続けて厚生年金保険の被保険者でいると、年金の額と給料(月給・賞与)の合計額によって、厚生年金の全部あるいは一部が支給停止となる場合があります。これを「在職老齢年金」といいます。

年金額と給料の合計額が48万円を超える場合、48万円を超えた金額の半分が年金額から減額されます。ただし、減額の対象となるのは老齢厚生年金のみで、老齢基礎年金は全額支給されます。

※2022年度までは60歳代前半(60歳から64歳まで)と65歳以上では、支給停止となる計算方法が異なっていましたが、2023年度からは同じ計算方法になりました。

70歳以降は、厚生年金保険の被保険者ではなくなるので保険料の徴収はありませんが、厚生年金適用事業所に勤務し、年金額と給料の合計額が48万円を超えれば、70歳以降でも支給停止の対象となります。

2. 在職老齢年金の計算方法は?

年金額と給料の合計額を求めるために、まずは年金額と給料が何を指すのか、確認しましょう。

2.1 年金額:「基本月額」

基本月額とは、老齢厚生年金(報酬比例部分)の月額です。つまり、基礎年金を含まない厚生年金の年額を12で割った額です。加給年金は除きます。

2.2 給料:「総報酬月額相当額」

総報酬月額相当額とは、月給(標準報酬月額)に、直近1年間の賞与(標準賞与額)の合計を12で割った額を足した額です。

標準報酬月額+(直近1年間の標準賞与額の合計)÷12

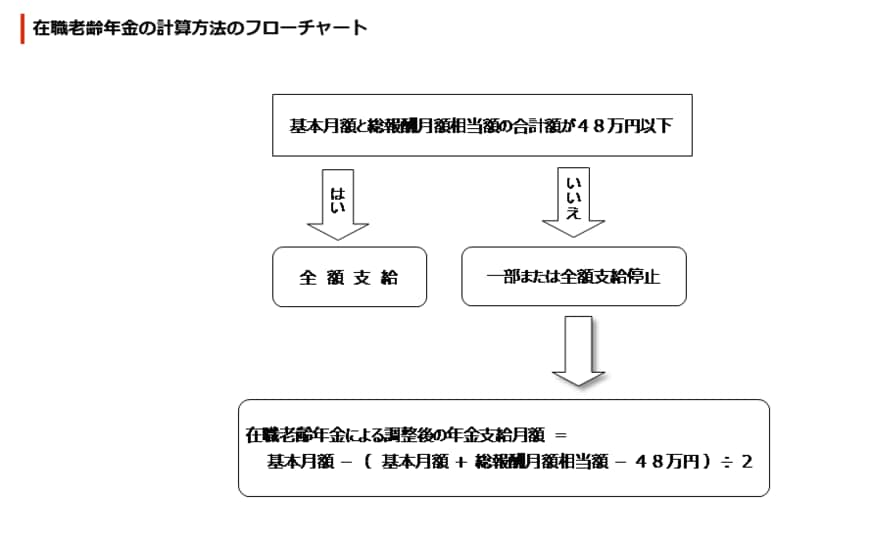

2.3 年金が支給停止となる基準

「基本月額」と「総報酬月額相当額」の合計が48万円以下の場合、老齢厚生年金は全額支給されます。

「基本月額」と「総報酬月額相当額」の合計が48万円を超える場合、48万円を超えた額の1/2の年金額が支給停止されます。

<計算式>

支給停止額=(基本月額+総報酬月額相当額-48万円)×1/2

※加給年金は基本月額に含みませんが、基本月額が全額支給停止となった場合は、加給年金も全額支給停止となります(一部が支給されていれば、加給年金は全額支給されます)。

3. 支給停止となる年金額はいくら?2つのケースで計算

それでは2つのケースで支給停止となる年金額を試算してみます。

3.1 <ケース1>

老齢厚生年金(報酬比例部分)を月14万円受給しているAさんは、再就職をして毎月24万円(賞与なし)をもらっています。支給停止となる年金額はいくらでしょうか。

14万円+24万円=38万円

48万円を超えていないので、老齢厚生年金は全額支給されます。

(支給停止となる年金額は0円)

3.2 <ケース2>

老齢厚生年金(報酬比例部分)を月20万円受給しているBさんは、65歳以降も仕事を続けて、月給30万円と賞与120万円(直近1年間)をもらっています。支給停止となる年金額はいくらでしょうか。

20万円+(30万円+120万円÷12)=60万円

48万円を超えるので、超えた額の1/2が支給停止されます。

(60万円-48万円)×1/2=6万円(支給停止額)

20万円-6万円=14万円(在職老齢年金)

Bさんは、老齢厚生年金のうち6万円が支給停止され、年金支給額は14万円になります。

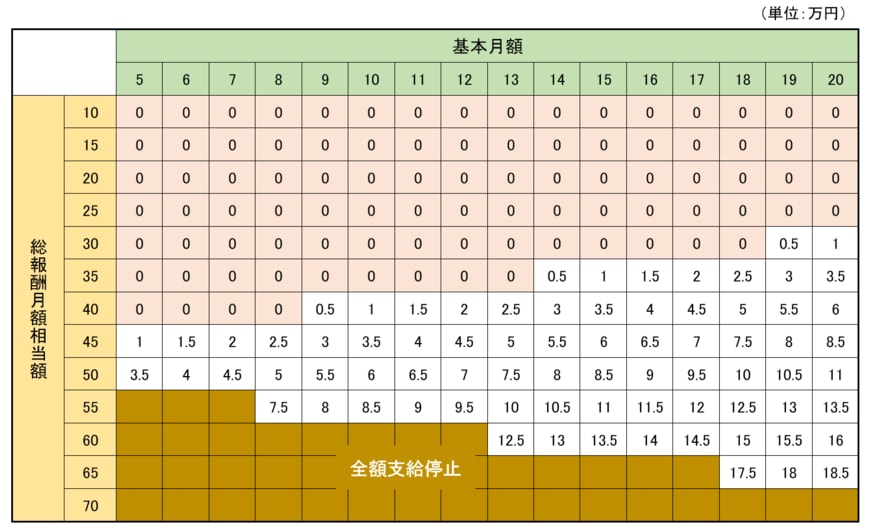

4. 【老齢厚生年金の月額5~20万円別】支給停止額の早見表

老齢厚生年金の月額(基本月額)と給料(総報酬月額相当額)の関係を早見表にしてみました。表内の数字は支給停止となる年金の月額です。「0」は全額支給されます。

2/3

出所:日本年金機構「在職老齢年金の計算方法」をもとに筆者作成

老齢厚生年金の月額がわかっていれば、いくら給料をもらうと年金が減額されるのか、この表から目安がわかるでしょう。

たとえば、基本月額が15万円であれば、35万円の報酬を得ると基本月額が1万円減額され、14万円になります。老齢基礎年金は減額されません。

5. 年金が支給停止されたら働くのは損?

3/3

Ground Picture/shutterstock.com

35万円の報酬を得られるのに、1万円損するからと、働くのをやめてしまうのはもったいない話です。では、1万円ではなく、全額支給停止になったらどうでしょうか。

基本月額が15万円の場合、全額支給停止されるのは63万円以上給料をもらった場合です。年収にすると756万円です。これだけの年収を得られたら、年金がもらえなくても老後の生活に困ることはないでしょう。

日本の年金制度は、現役世代が払った保険料を高齢者に給付する「世代と世代の支え合い」で成り立っています。そのため、元気で働けるうちは払う側に回って、バランスをとっていかないと深刻な少子高齢化に対応できなくなります。

給料も年金ももらえたら、同じように働いて、保険料を納めている若い世代の負担が増すことになります。

そもそも、年金が受給できる年齢になってから、在職老齢年金の支給停止の対象になるほどの給料をもらえることは、恵まれているケースです。老後の安心のために、働けるうちは働いて老後資金を増やしておくといいでしょう。

参考資料

- 総務省統計局「労働力調査(基本集計)2022年(令和4年)平均結果の概要」

- 日本年金機構「在職中の年金(在職老齢年金制度)」

- 日本年金機構「在職老齢年金の計算方法」

- 日本年金機構「さ行 在職老齢年金」

- 日本年金機構「在職老齢年金の支給停止の仕組み」

- 公益財団法人 生命保険文化センター「在職老齢年金について知りたい」

石倉 博子