「結婚=当たり前」「結婚=幸せ」だった一昔前と違い、今は結婚したから幸せという時代ではなくなりつつあります。

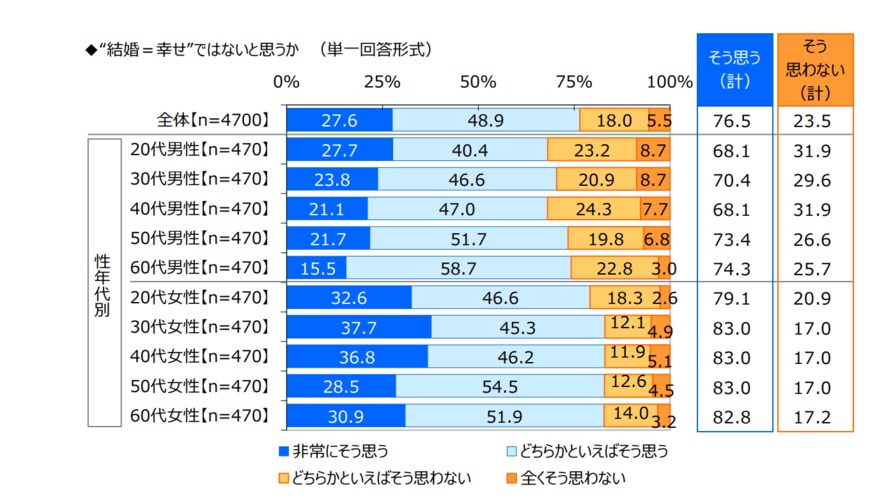

ジブラルタ生命保険株式会社が、「おひとりさまに関する調査 2022」で20歳~69歳の未婚男女4700名全回答者に“結婚=幸せ”ではないと思うか聞いたところ、『そう思う(計)』は 76.5%(合計)でした(2022年12月22日公表)。

特徴的なのは、いずれの年代でも男性に比べて女性のほうが結婚=幸せではないと思っていること。40歳代をみると男性 68.1%、女性 83.0%となっており、約15ポイントもの差が見られました。

では、ひとりでいることに対して、皆さんどれくらい満足しているのでしょうか。生活やお金の面もあわせてみていきます。

60歳代「おひとりさま女性」生活に満足が約6割

おひとりさまの割合が増えるにつれ、その印象も変わりつつあります。

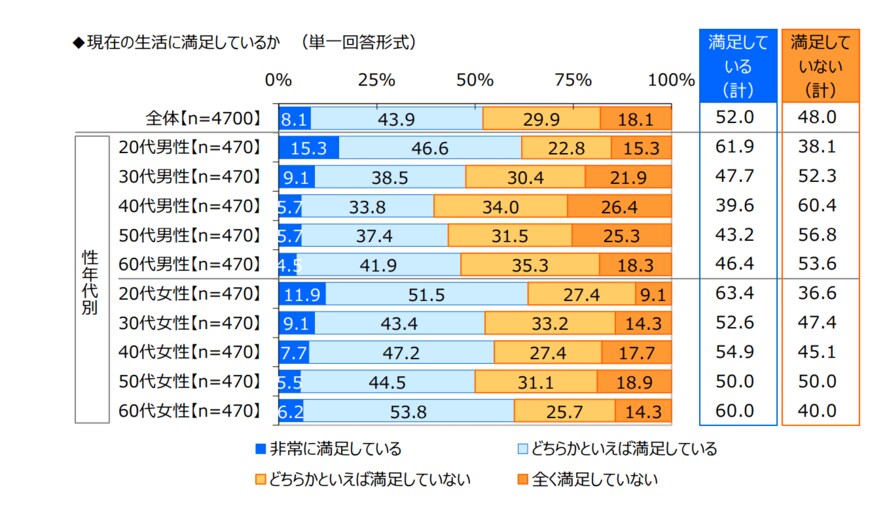

先ほどのジブラルタ生命保険株式会社の調査より、現在の生活に満足しているか聞いたところの結果は以下の通り。

2/4

出所:ジブラルタ生命保険株式会社調べ

『満足している(計)』は 52.0%、『満足していない(計)』は 48.0%となっており、半々ですが満足している方が大きくなりました。

年代・男女別にみるとその傾向は異なり、全年代で女性の方が男性よりも生活に満足しています。

また、男性の場合は満足している割合が多い順に20代(61.9%)、30代(47.4%)、60代(46.4%)なのに対し、女性は20代(63.4%)、60代(60.0%)、40代(54.9%)となっています。

上記を見ると男女ともに20〜30代の次に、60代の満足度の高さがみてとれます。特に女性の場合は60代の満足度が60%と高い点は見逃せない点でしょう。

60代の満足度が高いことについてさまざまな理由が考えられますが、自身の人生として納得し楽しみを見出していること、また周囲も育児等が終わっていることなどが考えられるでしょう。

男性は40~50代が低くなっていますが、これには就職氷河期世代であることなどが考えられます。

「おひとりさま女性」平均的な貯蓄額はいくら?

ひとりの暮らしを支えてくれるのは「お金」です。特にひとりで何でもするおひとりさまの場合、いざというときのための貯蓄は重要といえるでしょう。

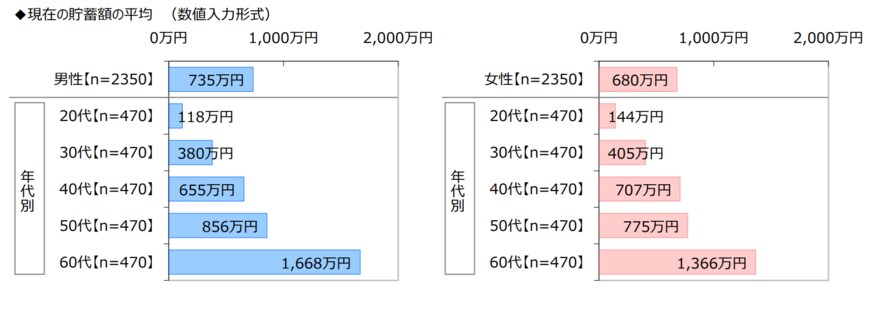

同調査より、年代・男女別の平均貯蓄額をみていきます。

3/4

出所:ジブラルタ生命保険株式会社調べ

おひとりさまの平均貯蓄額:男性・女性

平均:735万円・680万円

- 20歳代:118万円・144万円

- 30歳代:380万円・405万円

- 40歳代:655万円・707万円

- 50歳代:856万円・775万円

- 60歳代:1668万円・1366万円

平均貯蓄額は年代とともに上がっていき、60歳代女性では1366万円でした。

50歳代から60歳代の貯蓄が大きく上がっているため、これは主に退職金と考えられます。

それでも60歳代で1000万円以上の貯蓄が平均でした。

ただし、上記は平均であり、平均は一部の富裕層の影響を受けやすくなっています。

金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」によれば、60歳代単身世帯の平均値は1388万円ですが、中央値は300万円まで下がります。

貯蓄の個人差が非常に大きいと考えられるため、早くから貯蓄することが大切でしょう。

「男女の年収差」に女性が注意すべき理由

貯蓄の状況をみれば、早くからの備えが重要だとわかります。

また、特に女性が気をつけたいのが男女の年収差です。

国税庁「令和3年分 民間給与実態統計調査」によれば、正社員の平均年収の違いは以下の通り。

正社員(正職員)※の平均年収

全体:508万円

- 男性:570万円

- 女性:389万円

正社員であっても男女で181万円の年収差があります。

年収がこれだけ違えば、生活費や貯蓄にも影響が出てきます。自身の年収にあわせて生活費を見直し、貯蓄習慣をつけることが特に女性は必要です。

それだけでなく、知っておきたいのが老後の年金です。

会社員や公務員などは国民年金に上乗せして「厚生年金」に加入しますが、厚生年金は加入期間と収入に応じて将来の受給額が決まります。

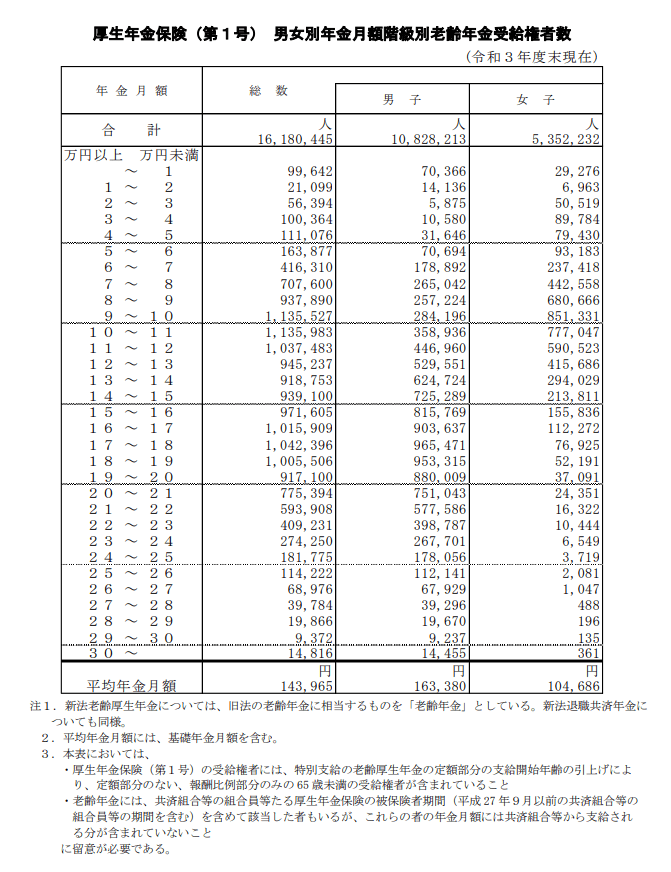

厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」より、厚生年金の平均受給額を確認しましょう。

4/4

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

厚生年金の平均年金月額(令和3年度)

全体:14万3965円

- 男性:16万3380円

- 女性:10万4686円

※国民年金部分を含む

厚生年金の平均額は月14万円ですが、男女別の平均額をみれば、男女で約6万円もの差があることがわかります。

女性の場合は平均で月約10.4万円の年金額となり、そこから税金や社会保険料が引かれれば、10万円未満で生活することになります。賃貸であれば年金のみで生活するのは難しいでしょう。

厚生年金は年収の水準が老後の年金額に影響を及ぼします。自身の年収を客観的に見て、キャリアを考えたり老後対策を考えたりすることが重要でしょう。

自分なりの老後対策を

おひとりさま女性の満足度は高いものの、女性の方が年収が低いため、金銭的な不安を感じやすいでしょう。

また女性は男性より約6年平均寿命も長いため、長い老後が待っているといえます。

ただ今は長く働いたり、貯蓄の一部に資産運用をとりいれたりと、さまざまな方法で老後対策も可能です。

2024年からは新NISAもはじまる予定です。GWが終わり、遊び気分も落ち着いた今、将来に向けて考えてみてはいかがでしょうか。

参考資料

- ジブラルタ生命保険株式会社「おひとりさまに関する調査 2022」

- 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」

- 国税庁「令和3年分 民間給与実態統計調査」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

宮野 茉莉子