「老後、どのくらいの年金がもらえるのか?」「年金を増やすにはどうしたらいい?」

40歳を過ぎるころから、徐々にこうした年金への関心が高まります。

特に女性であれば、独身か既婚か、正社員かパートなのかという立場によって、老後資金が順調に貯められているかも変わり、不安を感じる度合いが違ってきます。

また、厚生労働省によれば、2021(令和3)年の平均寿命は、男性81.47歳、女性87.57歳。

平均では女性の方が6歳長く生きますので、一生涯もらえる年金がどのくらいで、どうすれば年金が増えるのかを知っておくことは大切です。

今回は女性が受け取る年金額を確認して、将来、年金額をアップするにはどうしたらよいかを紹介します。

【注目記事】女性「ひとりの老後」厚生年金の平均月額はいくらなのか

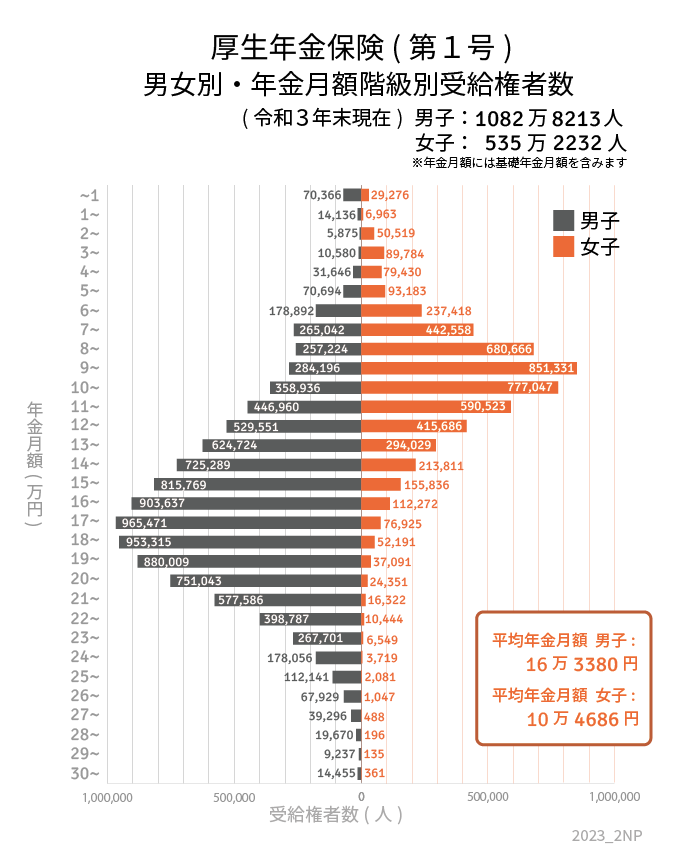

1. 【老齢年金】女性の年金受給額の平均は?

まずは、厚生労働省年金局の「厚生年金保険・国民年金事業年報 2021(令和3)年度」をもとに、厚生年金の1か月あたりの男女それぞれの受給額を見ていきましょう。

男女受給額・男性受給額・女性受給額の平均は次のとおりです。

1.1 老齢厚生年金受給者の平均額(老齢基礎年金含む)

- 男女平均受給額:14万3965円

- 男性平均受給額:16万3380円

- 女性平均受給額:10万4686円

男性と女性の平均受給額では、約6万円の差があります。

これは、女性が男性よりも平均賃金が低いこと、結婚や育児などでキャリアが中断しやすいことなどが影響しているといえます。

ここで注意したいのは、支給される年金が手取りになるのではなく、そこから税金や健康保険料や介護保険料が引かれてしまうということ。

女性の実際の手取りは、8~9万円ほどしかないかもしれません。

それだけの年金額で生活するとなると、生活できるかどうか心配になります。

そこで、次は年金をアップするための方法を5つ紹介します。

2. 年金アップ術1:未納期間があれば追納するか、年金の任意加入をする

国民年金保険は、20~60歳までの40年間加入し保険料を納めれば、満額の79万5000円(月額6万6250円:2023年新規裁定者)がもらえます。

しかし、未納期間があればその分、将来受け取る老齢基礎年金が少なくなります。

もし1年分の未納期間があるとすれば、年金額は79万5000円×468/480=77万5125円。

満額よりも約2万円少なくなります。

平均寿命の約90歳まで生きた場合、総受給額が「25年×2万円=50万円」も減ることになります。

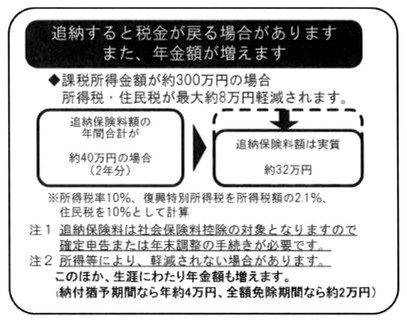

たとえば20~22歳までの2年間、学生だったため国民年金を納めていない期間があったり、転職などで年金納付に空白期間があったりということがあるかもしれません。

もし、事前に保険料の免除や猶予を受けていれば、10年前までさかのぼって追納できます。

2/3

出所:日本年金機構「国民年金保険料の追納制度」

しかし、もう追納期間が過ぎているのであれば、60歳以上65歳未満なら、年金の任意加入をして40年間を満たすようにしましょう。

3. 年金アップ術2:60歳以降も働き厚生年金を掛ける

2021年4月から高年齢者雇用安定法が改定となり、雇用主は70歳まで就業機会を確保することが努力義務となっています。

そのため、最近では定年後の再雇用、60歳以上の積極採用など、シニアの働き口が増えています。

たとえば、年収180万円で1年間働くと年金額にして約1万円、5年働けば年金額は約5万円が増額となります。

また、年収240万円であれば、1年間働くと年金額にして約1万3000円、5年働けば年金額は約6万5000円の増額になります。

さらに、65歳以降、厚生年金に加入した期間(前年9月から当年8月まで)増額となる年金は、毎年10月分(12月受取分)からタイムリーに改定されます。

働くことは、収入以外に、やりがいを得る、規則正しい生活になるなど、心と身体を豊かに保つ効果もあるといわれます。

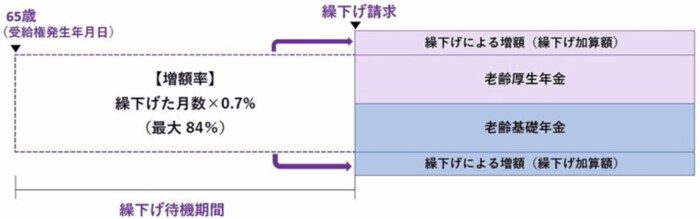

4. 年金アップ術3:年金の繰下げ受給をする

公的年金が受給できるのは原則65歳からですが、年金の受給開始を繰下げすると、1か月あたり0.7%多く年金を受け取れます。

繰下げ受給は、66~75歳まで、1か月単位でできます。

3/3

出所:日本年金機構「年金の繰下げ受給」をもとにLIMO編集部作成

たとえば、70歳まで繰下げをすれば「0.7%×60か月=42%」、75歳まで繰下げをすれば「0.7%×120か月=84%」も増額になります。

前述した、女性平均受給額10万4686円(月額)を70歳まで繰下げたら「10万4686円×42%=14万8654円(月額)」。

75歳まで繰下げたら「10万4686円×84%=19万2622円(月額)」となります。

老齢基礎年金・老齢厚生年金のどちらも繰下げをするのは難しいというのであれば、どちらか一方だけでも可能です。

5. 年金アップ術4:付加年金に加入する

付加年金とは、月々の国民年金保険料に400円をプラスして払えば、将来、受け取る老齢基礎年金に上乗せされる年金です。

対象になるのは、自営業者など国民年金の第1号被保険者の方、65歳未満の任意加入被保険者です。

付加年金保険料は月額400円ですが、年金として受け取る付加年金額は「200円×付加保険料納付月数」です。

もし、1年間、付加保険料を納めると「200円×12月=2400円」が年金に上乗せされます。

付加年金を1年だけ加入したとしても、将来2年以上年金を受け取れば、納めた付加保険料以上の年金を受け取ることになります。

6. 年金アップ術5:iDeCoなど私的年金に加入する

公的年金制度だけに頼るのではなく、自分で老後資金を準備する私的年金も検討しましょう。

iDeCoは、毎月一定の金額を積み立て、あらかじめ用意された積立・保険・投資信託などの金融商品で自ら運用する制度です。

そして、運用の成果を原則60歳以降に一時金または年金で受け取ります。

iDeCoは、掛金を払うとき・運用しているとき・受け取るときの3つのタイミングで節税できます。

運用期間にお金を引き出すことはできませんが、その分、確実に老後資金を貯められます。

7. まとめ

厚生年金は、女性の平均月額がわずか10万4686円でした。

少ないと感じる場合、ご紹介した5つの方法で年金のアップも検討してみましょう。

参考資料

- 厚生労働省「令和3年簡易生命表の概況」

- 厚生労働省[厚生年金保険・国民年金事業の概況(令和3年版)]

- 日本年金機構「国民年金保険料の追納制度」

- 日本年金機構「任意加入制度」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「働きながら年金を受給する方へ」

- 日本年金機構「年金の繰下げ受給」

- 日本年金機構「国民年金保険料の追納制度」

- 日本年金機構「付加保険料の納付」

舟本 美子