年金は原則65歳から受給を開始しますが、実は受給開始時期を遅らせる「繰下げ受給」の選択が可能です。

受給開始時期を遅らせるほど、毎年もらえる年金額は増えます。

そして、2023年4月から繰下げ受給に関わる新たな制度として「特例的な繰下げみなし増額制度」が始まりました。

本記事では、「特例的な繰下げみなし増額制度」がどんな制度なのかわかりやすく解説します。対象者や手続き方法も紹介するので、参考にしてみてください。

【注目記事】老齢年金世代「65歳以上・リタイヤ世帯の平均は?」貯蓄・生活費・年金月額

1. 年金の繰下げ受給とはなにか。増額率や手続きも確認

まずは年金の「繰下げ受給」の仕組みを確認しましょう。繰下げ受給とは年金受給開始時期を65歳よりも遅らせることで、毎年もらえる年金を増やす制度です。

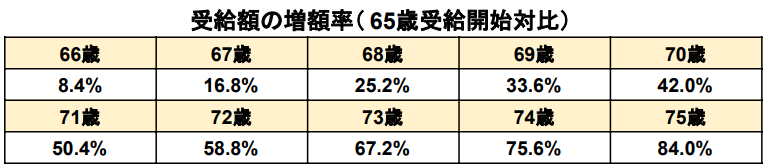

最長で75歳まで受給開始を遅らせることができ、受給開始を1カ月遅らせるごとに年金額は0.7%増額します。受給開始年齢ごとの年金増額率は以下のとおりです。

1.1 繰下げ受給による年金の増額率

受給開始年齢 年金増額率(65歳受給開始対比)

- 66歳 8.4%

- 67歳 16.8%

- 68歳 25.2%

- 69歳 33.6%

- 70歳 42.0%

- 71歳 50.4%

- 72歳 58.8%

- 73歳 67.2%

- 74歳 75.6%

- 75歳 84.0%

75歳まで受給開始を遅らせれば、65歳で受け取りを開始する場合と比べて84%も年間にもらえる年金が増額します。

また、繰下げ受給は、65歳になったタイミングで「〇〇歳で年金を受け取ります」という告知をする必要はありません。

65歳以降の年金を受け取りたいタイミングで年金請求書と繰下げ申出書を提出すれば繰下げ受給の手続きができます。

この繰下げ受給を利用するために、65歳以降も年金をもらわずに待機することを「繰下げ待機」といいます。

ただし、繰下げ待機をしていても、予想外にまとまったお金が必要になることもあるでしょう。

その場合は、繰下げ受給をせずにさかのぼって本来の年金を一括で受け取ることが可能です。

たとえば、繰下げ待機をしている69歳の人が急にまとまったお金が必要になった場合、請求をすれば65歳から69歳までもらう予定だった年金を一括で受け取れます。

この場合「繰下げ受給」とはならないため、70歳以降に毎年受け取る年金は65歳時点から受け取りを開始した場合にもらう年金と同額です。

ただし、過去にさかのぼって年金を一括でもらう場合に制度上の問題点があります。それは、基本的に「年金が5年間で時効となる」ことです。

そのため、繰下げ待機をしている73歳の人が、繰下げ申出をせずに本来の年金を一括でもらおうとすると、基本的には68〜73歳までの5年間分の年金しか受け取れません。