長期休暇のこの時期は、家計のマネープランを検討される方もいるでしょう。

2024年から新NISAが始まる予定です。新NISAの制度や使い方に注目が集まりがちですが、現行の一般NISAやつみたてNISAも今年までは利用可能です。

では、「今年つみたてNISAをはじめる人」が注意すべきことはあるのでしょうか。

本記事では、今年つみたてNISAをはじめる人がやらない方がいいこと4選を紹介します。

つみたてNISAや新NISAの概要についてもおさらいするので、参考にしてみてください。

新NISAとは

2024年1月1日から新NISAが始まる予定です。新NISAは現行の一般NISAやつみたてNISAが合体してさらにパワーアップした制度になる予定です。

新NISAの制度概要は以下のとおりとなります。

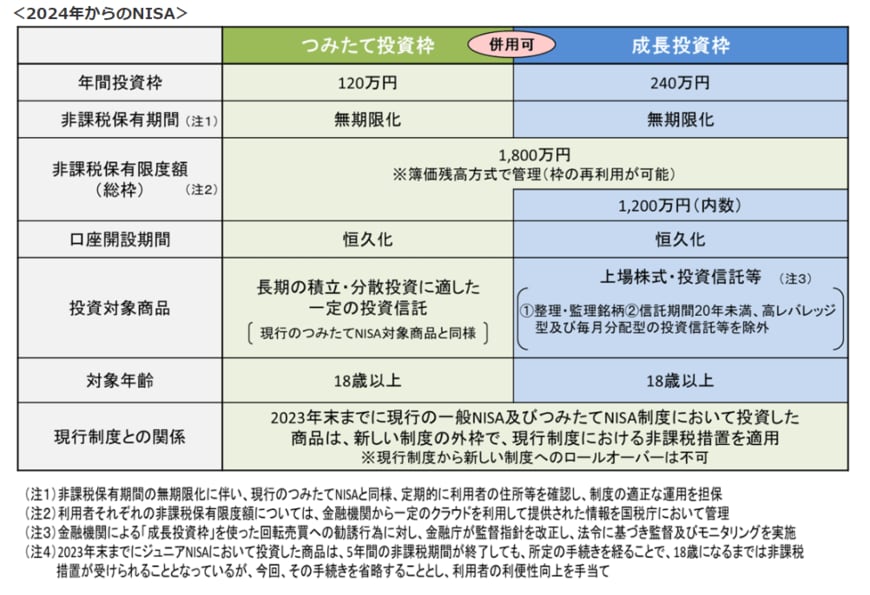

新NISA【つみたて投資枠】

- 年間投資枠:120万円

- 非課税保有期間:無期限化

- 口座開設期間:恒久化

- 投資対象商品:投資信託やETF

- 対象年齢:18歳以上

新NISA【成長投資枠】

- 年間投資枠:240万円

- 非課税保有期間:無期限化

- 口座開設期間:恒久化

- 投資対象商品:上場株式・投資信託等

- 対象年齢:18歳以上

ともに非課税保有限度額:1800万円(成長投資枠は1200万円まで)

現行のNISAは「一般NISA」と「つみたてNISA」のどちらかを選択する必要があります。

しかし、新NISAでは一般NISAが「成長投資枠」に、つみたてNISAが「つみたて投資枠」に名前を変えて併用が可能です。

また、年間投資枠も増額となりさらに使いやすい制度に生まれ変わります。

現行制度のつみたてNISAとは?

2024年からの新NISA開始に伴い、現行の一般NISAとつみたてNISAは2023年までで新規投資は終了します。

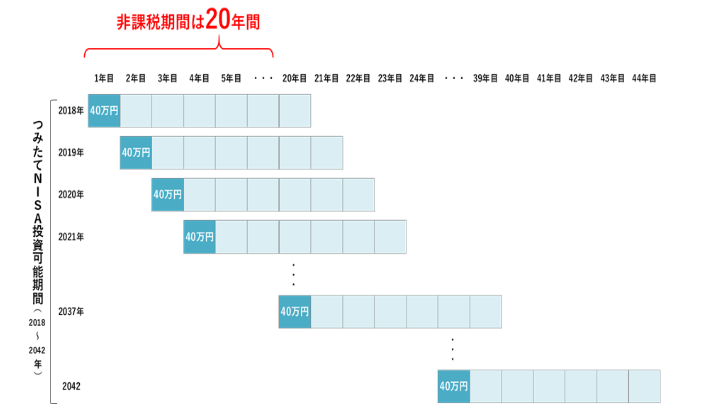

ただし、今年からつみたてNISAの開始を検討している人もいるのではないでしょうか。つみたてNISAは、最大年間40万円まで毎月つみたて投資が可能です。

つみたてNISAの非課税期間は20年間のため、今年つみたてNISAで購入した投資商品は2042年末まで非課税で運用可能です。

2/4

出所:金融庁「つみたてNISAの概要」

では、今年つみたてNISAを始める人が注意すべきことはあるのでしょうか。今年つみたてNISAを始める人がやらない方がいいこと4選を紹介します。

つみたてNISAでやらない方がいいこと1.新NISAが始まるのを待つ

新NISAは非課税期間は無期限ですが、非課税保有限度額に1800万円(うち成長投資枠1200万円)と制限があります。年間360万円を5年間投資(売却はしない)すると非課税保有限度額の上限に達し、新規の投資はできません。

ただし、1800万円の非課税保有限度額に、現行のつみたてNISAで投資した金額は含まれません。

2023年につみたてNISAを始めれば、新NISAの非課税保有限度額1800万円と、その外枠でつみたてNISA40万円を非課税で運用可能となります

そのため、投資資金を多く確保できそうな人は2023年につみたてNISAを始めることでより多くの金額を効率よく資産運用できるでしょう。

一方で、生涯において1800万円もの投資が難しい人も多いでしょう。

金融広報中央委員会が公表する「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」によると、単身世帯における年代ごとの金融資産保有額は以下のとおりです。

3/4

出所:金融広報中央委員会 「家計の金融行動に関する世論調査[単身世帯調査](平成19年以降)」

年代別「単身世帯の貯蓄」の平均と中央値

- 20歳代 平均値:176万円 中央値:20万円

- 30歳代 平均値:494万円 中央値:75万円

- 40歳代 平均値:657万円 中央値:53万円

- 50歳代 平均値:1048万円 中央値:53万円

- 60歳代 平均値:1388万円 中央値:300万円

- 70歳代 平均値:1433万円 中央値:485万円

全体 平均値:871万円 中央値:100万円

もっとも保有金融資産が多い70歳代でも平均値は約1400万円となっており、新NISAの非課税保有限度額1800万円に届きません。

つみたてNISAは非課税期間が20年間と制限があるため、生涯で1800万円以上の投資が難しい人は2024年の新NISA開始を待ってもいいかもしれません。

つみたてNISAでやらない方がいいこと2.生活資金を投資に回す

投資にはリスクがあります。投資した金融商品の価格が一時的に暴落することもあるでしょう。

そのため、投資は余剰資金でおこなうのが基本です。

一定の生活費は現金で保有し、なくなってもすぐには困らない資金で長期的な運用を目指しましょう。

つみたてNISAでやらない方がいいこと3.弱気相場でつみたてを辞める

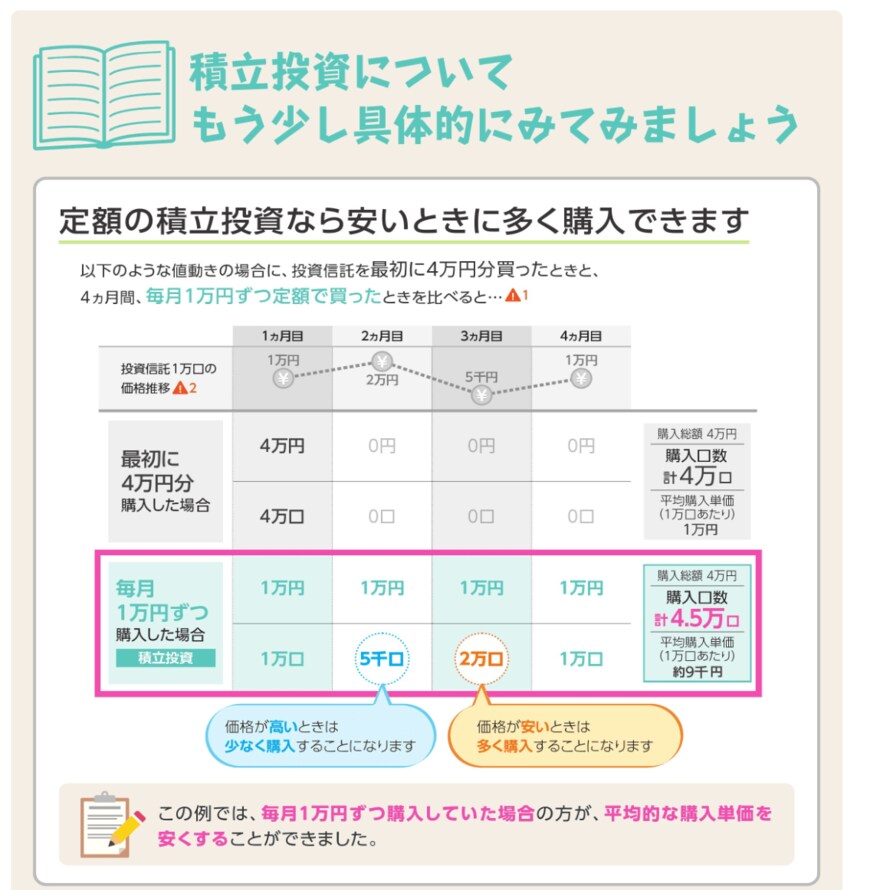

つみたてNISAは、長期的なつみたて投資を前提としています。

毎月一定額を買い付ける積立投資は、値下がりしているタイミングでは多く買い付けて平均的な購入単価を低くすることで投資効果が得られます。

4/4

出所:金融庁「つみたてNISA早わかりガイドブック」

価格が下がっているときは不安になりがちですが、つみたて投資をするのであれば「今が安く買えるタイミング」と思って弱気相場でもつみたてを続けることが大切でしょう。

つみたてNISAでやらない方がいいこと4.慌てて売却する

つみたてNISAの非課税期間は20年間ですが、非課税期間終了後に売却せずに課税口座に移す選択肢もあります。

40万円で購入した商品が20年後に60万円に値上がりしていて課税口座に移した場合、取得価格は40万円ではなく60万円です。

そのため、課税口座に移してからさらに株価が80万円に値上がりしたタイミングで売却しても、税金は80万円と60万円の差額である20万円に対してのみ発生します。

このような場合でもつみたてNISAの恩恵はしっかりと得られるので、「20年以内のどこかのタイミングで必ず売却しよう」と焦る必要はありません。

長期的に見て、一番良いタイミングでの売却を検討しましょう。

自分に合った投資を考えよう

現在の年齢や収入、老後の年金受給額などにより、取れるリスクや必要なつみたて金額などは異なります。

まずは、自分の現在資産や老後に受け取れる年金、自分で用意すべき老後資産などの計算からはじめてみるといいでしょう。

参考資料

苛原 寛