3月31日に少子化対策のたたき台が公表されましたが、最近は少子高齢化、労働人口減少の問題をニュースで目にする機会がますます多くなりました。

子育て支援の具体的な政策や、労働人口減少に起因する物流業界の2024年問題など、いよいよ差し迫った問題となりつつあるようです。

少子化とセットとなっている高齢化も重大な社会課題として、長らく論じられてきました。中でも少子化の要因となっている独身世帯の増加も看過できない事象です。

今後あらたな社会課題となりうる高齢独身世帯を、ひとり老後の観点から、収入と支出をテーマに検証してみました。

60歳代「ひとり老後」の平均的な収支

60歳代の生活を考える上で欠かせないのは、定期収入となる年金と貯蓄です。

平均的な支出をモデルとして、60歳代の「ひとり老後」の生活を可能な範囲で検証してみました。

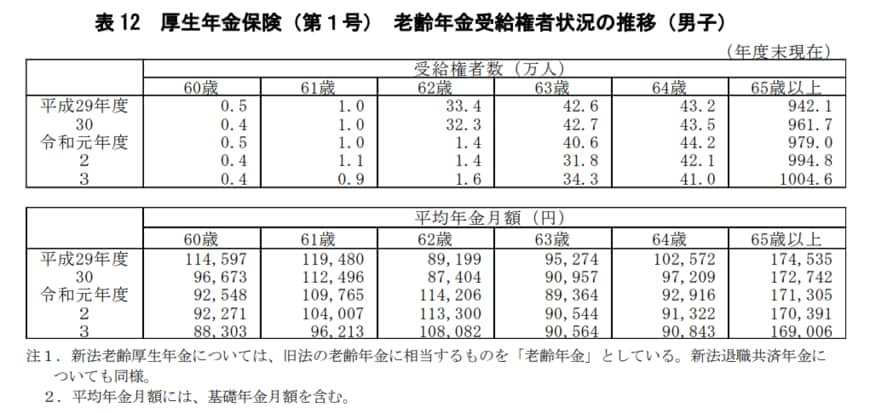

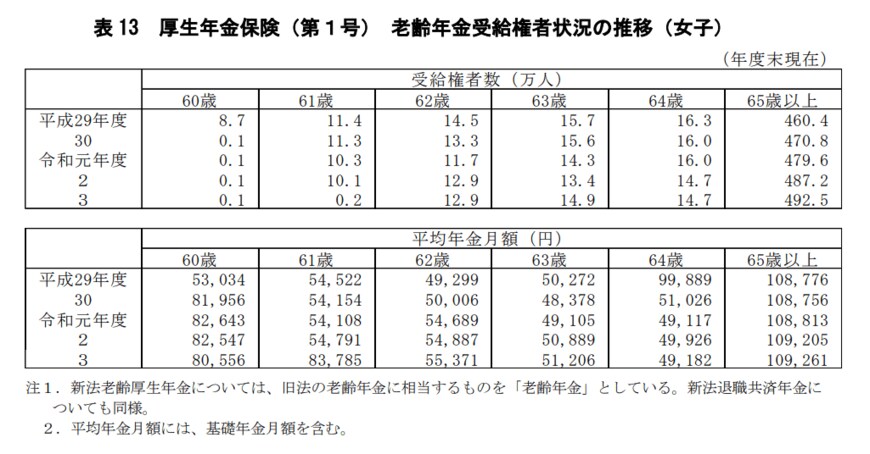

厚生年金の受給額

老後生活の基本的な定期収入は年金です。まずは、厚生年金の受給額を確認してみましょう。

厚生労働省が発表した令和3年度の年金受給額(65歳以上)は以下のとおりです。

2/3

出所:厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 男性:16万9006円

- 女性:10万9261円

※国民年金を含む

単身と家族世帯の分類はされておらず、全世帯の平均受給金額です。

世帯によっては他の定期収入があるケースや、自営業などで国民年金しかなく収入が少ないケース等も考えられますが、ここでは平均的な厚生年金を軸として考えてみます。

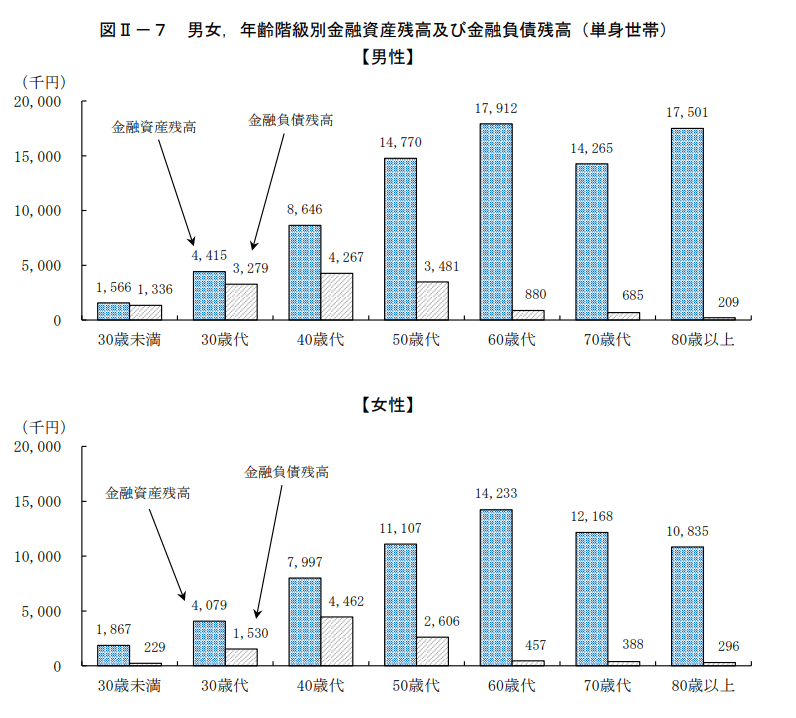

平均貯蓄額と平均支出

総務省統計の2019年全国家計構造調査によると、単身60歳代の平均貯蓄残高は、以下のとおりです。

3/3

出所:総務省「2019年全国家計構造調査 所得に関する結果及び家計資産・負債に関する結果 結果の概要」

- 男性:1791万2000円

- 女性:1423万3000円

こちらの調査資料には、中央値は掲載されていませんでした。実際は大きなばらつきがあるものと見られます。

また総務省統計局の「家計調査(家計収支編)」2022年版によると、65歳以上世代の平均消費支出額は、14万9208円です。

物価高の影響もあって、前年の13万7210円を上回りました。

平均収入と平均消費支出の差

- 男性:16万9006円-14万9208円=1万9798円

- 女性:10万9261円-14万9208円=▲3万9947円

女性年金受給額は、賃金の低さや加入期間の短さが影響し、男性よりも低い傾向にあります。

そのため、単純に平均値を用いた収支ではこのような数値となりました。

消費支出にはローンの支払いや介護費用が含まれていないため、世帯によって実際の支出はもう少し多くなると考えられます。