大学学費への備え方5つ

最後に、大学学費を用意する方法を確認しましょう。

1.児童手当を貯蓄する

児童手当は、3歳未満は一律月1万5000円、3歳以上小学校就学前までは月1万円(第3子以降月1万5000円)、中学生は一律月1万円が支給される制度です。

ただ所得制限があり、所得が一定以上の方は特例給付で月5000円となり、目安年収1200万円以上で廃止となっています。

たとえば児童手当をすべて貯金した場合、以下のとおりです。

【児童手当】0~3歳まで1万5000円、3歳~中学生まで1万円の場合

- 0~3歳未満:1万5000円×12カ月×3年=54万円

- 3歳以上~中学生:1万円×12カ月×12年=144万円

54万円+144万円=198万円 ※生まれた月等により金額は異なります。

約200万円になりますが、児童手当を貯めて大学費用にする方法もあるでしょう。

2.学資保険を利用する

学資保険は、子どもの教育費用を貯めるための貯蓄型の保険商品の一種です。

毎月一定額を貯めるプラン等があり、定期的に貯金することで、将来の教育費用の準備をすることができます。

保障機能があり、契約者である親が亡くなった場合には、子どもの教育費用を支払うための保険金が支払われる場合もあります。

ただし、返戻率が低い商品などもあるため、他の貯蓄方法と比べて慎重に検討しましょう。

3.大学無償化制度を利用する

「高等教育の修学支援新制度」、いわゆる大学無償化は、大学や短大、専門学校などの授業料や入学金が免除もしくは減額される制度です。

また、学生生活費として日本学生支援機構(JASSO)から給付型奨学金も受け取れます。

ただし所得制限があり、住民税非課税世帯とそれに準ずる世帯が対象です。

支援額は世帯収入により3段階に分けられているので、該当するか確認しましょう。

4.奨学金を利用する

国や地方自治体、大学などさまざまな機関が奨学金制度を用意しています。

奨学金には大きく分けて、給付型と貸与型があります。有名な奨学金としては、日本学生支援機構の給付奨学金が挙げられます。

給付型は家計状況や学力など一定条件を満たせば、国公立・私立や自宅・自宅外通学などによって決まった給付金が支給されます。

貸与型は卒業後に返済する奨学金ですが、給付型より条件が緩和されているので対象者が広くなっています。日本学生支援機構では利子の付かない第一種奨学金と、利子付きで返済する第二種奨学金などがあります。

他にもさまざまな種類の奨学金があるので、情報収集をおこないましょう。

5.教育ローンを利用する

教育ローンを借りるという方法もあります。

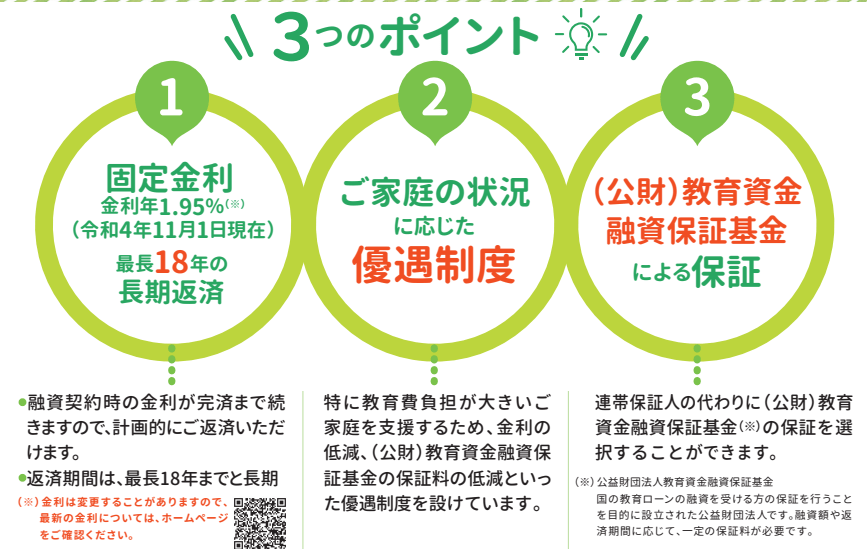

有名な教育ローンとしては、日本政策金融公庫の教育ローンがあります。

4/4

出所:日本政策金融公庫「国の教育ローンまるわかり本」

学生一人につき上限350万円まで借りることができます。

1.95%の固定金利で返済期間は最長18年となっています※。(※金利は令和4年11月1日現在。最新の金利はご確認ください。)

融資資金は入学金や授業料だけではなく、受験費用や家賃、教科書代などに使用することができます。

ひとり親家庭や東日本大震災などの災害により被害を受けた方には金利面などで優遇措置があります。