60歳以降のリタイア生活に向けた老後資金対策2つ

現代の60歳代でも貯蓄2000万円以上は全体の約3割ですから、いかに老後資金を貯めるのが難しいかわかります。

しかし少子高齢化、また平均寿命の伸びを考えると、今の現役世代がは早くから老後に備える必要があるでしょう。

今の現役世代が行いたい老後対策をご紹介します。

老後資金対策1.新NISAで積立投資。「月3万円・年率3%」をシミュレーション

運用益が非課税になるNISA制度。なかでも若い世代に人気なのが、毎月一定額を積み立てる「つみたてNISA」です。

つみたてNISAは少額からの長期・積立・分散投資を支援するための非課税制度で、運用なのでリスクはありますが、初心者の方もはじめやすい投資方法でしょう。

つみたてNISA自体は2023年までですが、2024年からは新NISAの「つみたて投資」として運用を続けることができます。

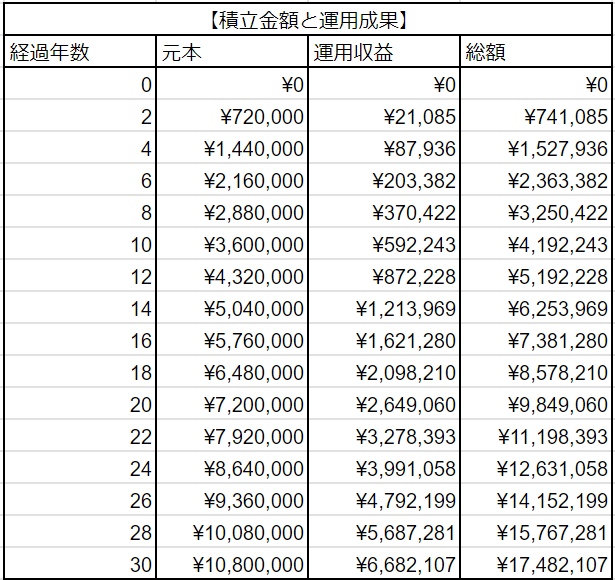

参考までに、「月3万円・年率3%」で運用できた場合について、30年間運用した場合のシミュレーションを確認します。

3/3

出所:LIMO編集部作成

積立投資「月3万円・年率3%・30年間」をシミュレーション

元本・運用収益:総額

- 開始:0円

- 2年目:72万円・2万1085円:74万1085円

- 4年目:144万円・8万7936円:152万7936円

- 6年目:216万円・20万3382円:236万3382円

- 8年目:288万円・37万422円:325万422円

- 10年目:360万円・59万2243円:419万2243円

- 12年目:432万円・87万2228円:519万2228円

- 14年目:504万円・121万3969円:625万3969円

- 16年目:576万円・162万1280円:738万1280円

- 18年目:648万円・209万8210円:857万8210円

- 20年目:720万円・264万9060円:984万9060円

- 22年目:792万円・327万8393円:1119万8393円

- 24年目:864万円・399万1058円:1263万1058円

- 26年目:936万円・479万2199円:1415万2199円

- 28年目:1008万円・568万7281円:1576万7281円

- 30年目:1080万円・668万2107円:1748万2107円

上記を見ると、20年間積み立てると総額984万9060円(元本720万円・利益264万9060円)、30年間積み立てると総額1748万2107円(元本1080万円・利益668万2107円)になります。

通常は、利益に対して約2割の税金がかかります。たとえば20年間で利益は約264万円で、通常は約52万円税金でひかれますが、NISA制度であれば税金がかからず受け取れることになります。

実際にはリスクがありますし、何%で運用できたかは後にならなければわかりません。

ただ年率3%では上記のような資産形成ができる場合もあります。まずは情報収集を重ね、リスクや金融商品なども調べて検討されるのもいいでしょう。