4. 老齢厚生年金の金額の決まり方

最後に厚生年金保険料の計算方法を見ていきましょう。

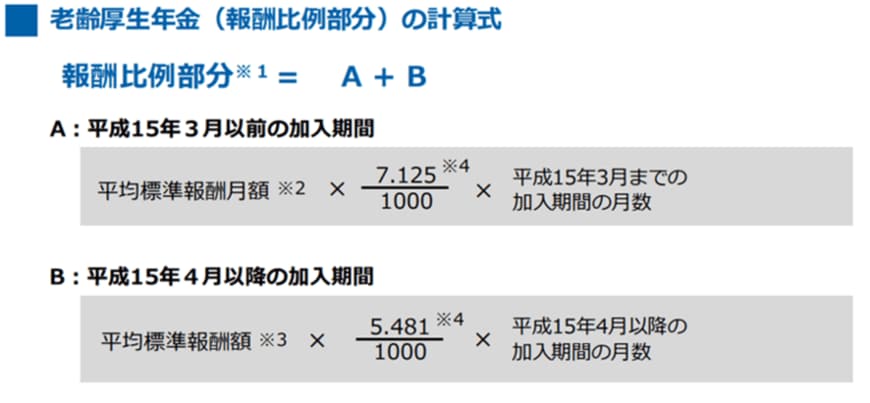

4.1 厚生年金の計算方法

3/3

出所:日本年金機構「老齢年金ガイド 令和4年版」

A:2003年3月以前の被保険者期間

平均標準報酬月額×7.125/1000×2003年3月までの被保険者期間の月数

B:2003年4月以降の被保険者期間

平均標準報酬額×5.481/1000×2003年4月以降の被保険者期間の月数

A+Bが老齢厚生年金の報酬比例部分となります(従前額保障や物価スライド等は考慮しません)。

もし将来の年金額を増やしたい場合、報酬アップや加入期間の延長がカギになるでしょう。

5. 老後に向け年金以外の対策を

65歳以上の単身世帯女性の平均支出額は15万4766円です。

しかし、老齢年金(厚生年金と基礎年金)として「月額15万円以上」を受給できる女性はわずか9.3%にとどまります。

残りの割合の方、あるいは15万円以上であっても生活費がもっとかかる方は、年金以外の備えが必要になるでしょう。

まずはねんきんネットやねんきん定期便などで年金の目安額を知り、老後を過ごすのに十分な金額を受け取れるか試算してみましょう。

老後の資産は多いほど安心です。2024年度には新NISAが始まるため注目も集まりますね。

こうした非課税制度も上手に活用しながら、徐々に老後の準備を始めていきましょう。

参考資料

太田 彩子