3. 厚生年金保険料と年代ごとの年金受給額の総額を試算

支払う厚生年金保険料の総額と、受け取る厚生年金の総額は、どちらの方が多いのでしょうか。以下の条件でシミュレーションします。

3.1 シミュレーション条件

- 1970年生まれ

- 23歳~60歳まで会社員として年収400万円(月収約33万円)で勤務

- 65歳から年金受給開始

厚生労働省「公的年金シミュレーター」で試算すると、上記の場合の年金受給額は年間151万円です。

年代ごとのシミュレーション結果は以下のとおりとなります。

3/3

出所:筆者作成

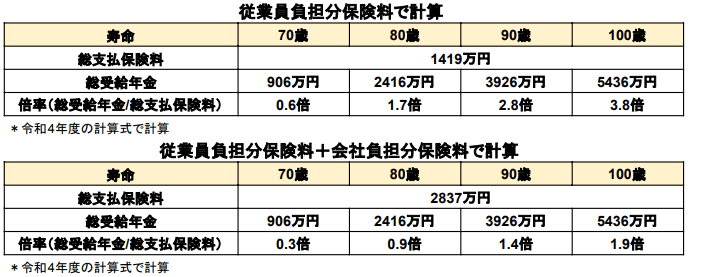

3.2 厚生年金保険料と年金受給額の総額(従業員負担分保険料で試算)

年代:総支払保険料・総受給年金・倍率

- 70歳:1419万円・906万円・0.6倍

- 80歳:1419万円・2416万円・1.7倍

- 90歳:1419万円・3926万円・2.8倍

- 100歳:1419万円・5436万円・3.8倍

※年金見込み額は令和4年度の計算式で計算

3.3 厚生年金保険料と年金受給額の総額(従業員負担分保険料+会社負担分保険料で試算)

年代:総支払保険料・総受給年金・倍率

- 70歳:2837万円・906万円・0.3倍

- 80歳:2837万円・2416万円・0.9倍

- 90歳:2837万円・3926万円・1.4倍

- 100歳:2837万円・5436万円・1.9倍

※年金見込み額は令和4年度の計算式で計算

従業員負担分保険料で計算すると、厚生年金はかなりお得な制度です。80歳まで生きれば、支払った保険料に対して1.7倍もの年金を受給できます。

一方で、会社負担分保険料も含めるとそこまでお得な制度とは言えません。

一般的に勤務先が年金保険料の半額を負担してくれる会社員や公務員などは、そこまで年金に不安を感じにくい老後を送りやすいでしょう。

ただ上記は試算であり、実際には加入年数や収入による差が大きく、また少子高齢化の現代は年金額が減少する可能性もあります。