「年収の壁」何が問題?働き控えも

政府は働き控えを防ぐために、「年収の壁」を見直すことを検討しています。

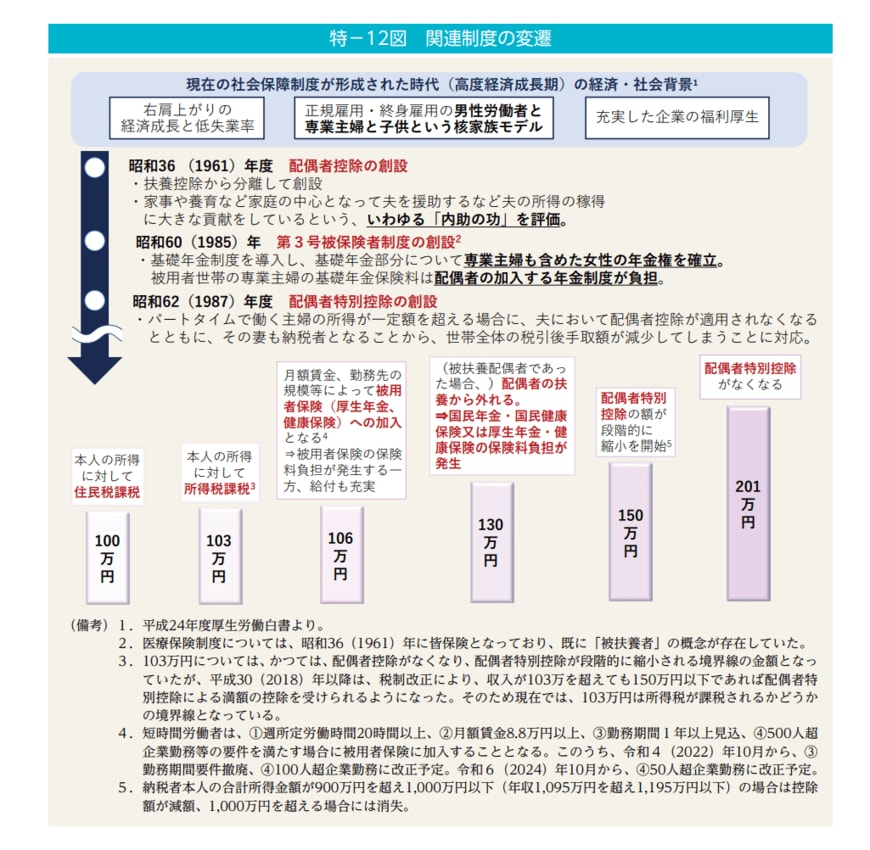

年収の壁には、所得税が発生する「103万円の壁」、社会保険に加入する「130万円の壁」などがあります。

2/4

出所:内閣府男女共同参画書「令和4年版男女共同参画白書」

特に話題になっているのは、一定要件を満たせば社会保険に加入する「106万円の壁」と、扶養から外れて社会保険に加入する「130万円の壁」です。

この2つは社会保険に加入することになるため、自身で厚生年金や健康保険に加入して保険料を支払う必要が出てきます。

厚生年金保険料や健康保険料は会社との折半になりますが、それでも負担額は大きく手取りが減ります。

3/4

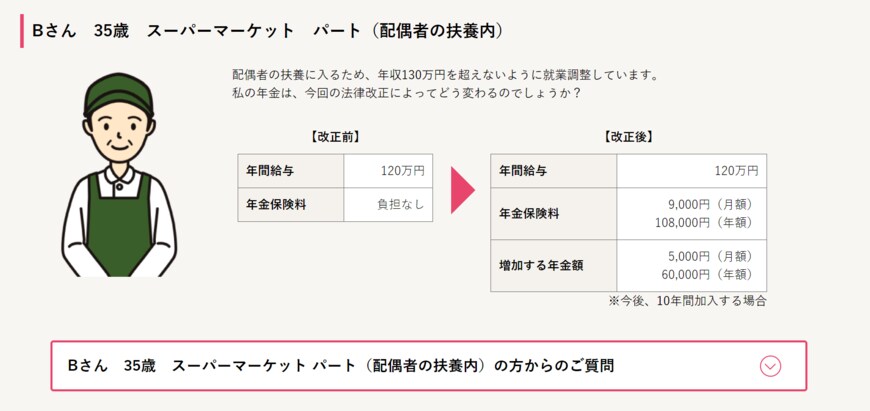

出所:厚生労働省「配偶者の扶養の範囲内でお勤めのみなさま」

一例として、厚生労働省によればパートで年収120万円の場合、支払う年金保険料は月9000円、年10万8000円です。

今後10年間厚生年金に加入すれば、将来月5000円、年6万円の年金額が増える試算とのこと。公的年金は受給開始から生涯にわたり受け取れるため、メリットは大きいでしょう。

しかし何かとお金がかかる育児中に、年金保険料だけで年約10万円手取り減るのでは、生活が苦しいと感じる方も多いでしょう。

自民党によれば、2022年10月のパートの社会保険適用の拡大により、多くの事業所で「働き控え」が起こり、年末にシフトを回せないといった事態が発生したとのことです。