最近は「おひとりさま」という言葉にだいぶ耳慣れてきました。

実際におひとりさま人口は年々上昇しつつあり、男性よりも女性の方が未婚率が増加しています。 働く女性が増え、自分の人生を自分で選択できるようになったことがひとつの要因といえるでしょう。

しかし、おひとりさま生活を満喫する一方で、貯蓄のことや老後の年金のことなど将来に不安を感じることがあるかもしれません。貯蓄はしていても、ほかの人はどのくらい貯蓄をしているのか気になる方もいるでしょう。

そこでこの記事では、おひとりさま女性が受け取れる年金額や年代別の貯蓄額などを解説していきます。老後対策も紹介しますので併せてご確認ください。

【注目記事】おひとりさま「最新の平均貯蓄額」50歳代まで中央値は100万円以下に。老後の必要額もシミュレーション

1. おひとりさま女性の年金月額は平均いくら?

おひとりさま女性は年金を平均でいくらくらい受給しているのでしょうか。

老後に受け取る年金の種類は、現役時代の職業などによって異なります。会社員や公務員などで社会保険に加入している方は厚生年金を、自営業やフリーランスなどの方は国民年金を受給します。

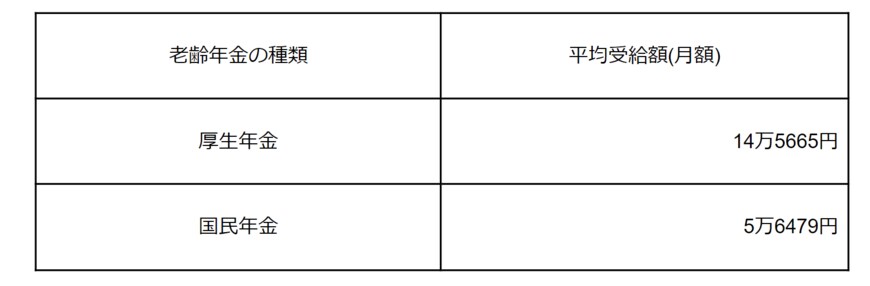

では、厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」を元に、厚生年金と国民年金の平均受給額を確認してみましょう。

上表の通り、厚生年金の平均受給額は約14万6000円、国民年金の平均受給額は約5万6000円です。

なお、厚生年金は現役時代の年収や厚生年金の加入期間により受給できる年金額が異なるため、あくまでも参考として捉えてください。

国民年金は、年収に関わらず加入月数で受給額が決まり、40年間(480月)保険料を完納すると満額(令和5年度は6万6250円 )が受給できます。

2/3

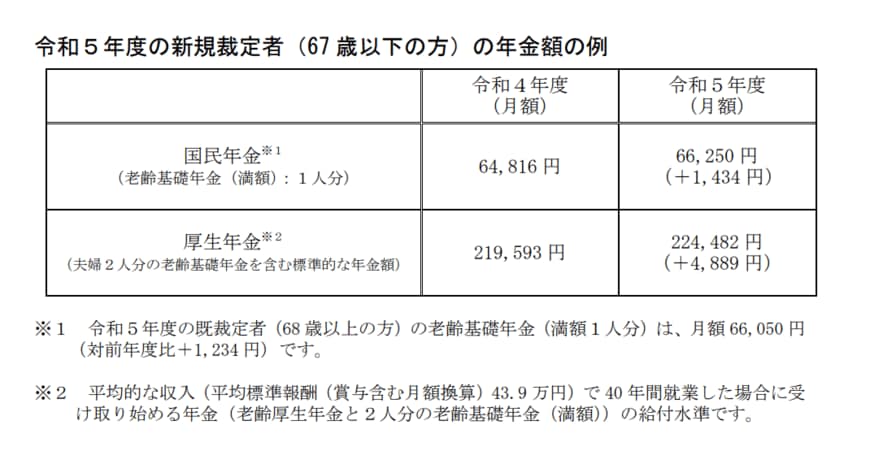

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

おひとりさま女性が年金額を増やすためには、現役時代の年収をアップさせることと厚生年金の加入月数を多くすることがポイントといえます。