2. 国民年金と厚生年金の「年金保険料」と「老後の受給額」

厚生年金は、現役時代の収入によって受給額が計算されるため、収入が高いと老後の年金受給額も高くなります。

一方、自営業やフリーランスなど国民年金にのみ加入している場合は、どんなに収入がアップしても将来の年金額には影響しません。

2.1 国民年金の「年金保険料」と「老後の受給額」

国民年金の保険料は一律で1万6250円(2023年度)です。老後に受け取る年金額は納付期間により決定します。

2/5

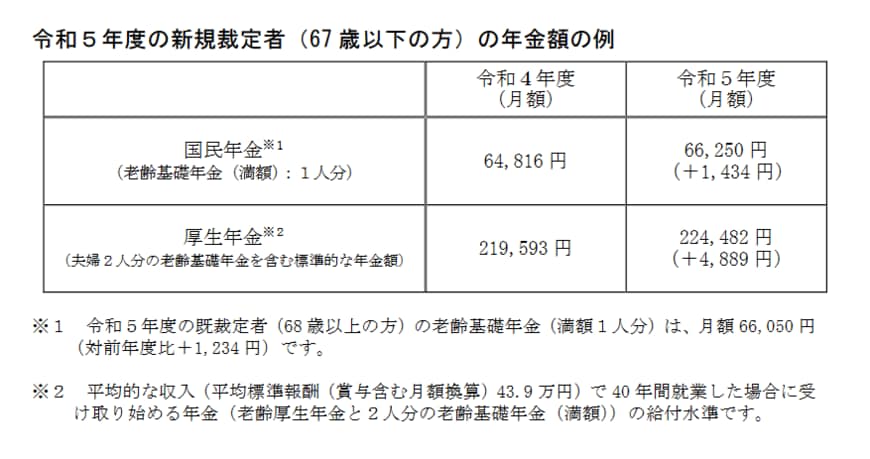

出所:厚生労働省「令和5年度の年金額改定についてお知らせします」

ちなみに、2023年度に受給を開始される方の国民年金の満額は月額6万6250円(年額79万5000円)です。

生活スタイルにより異なりますが、一般的には国民年金だけで生活するのは厳しいといえます。老後、年金を補うための資産を準備しておく必要があるでしょう。

2.2 厚生年金の「年金保険料」と「老後の受給額」

厚生年金の年金保険料は収入によって決まります。4~6月の給与をもとに算出した「標準報酬月額」で決まる年金保険料と、賞与にかかる年金保険料をそれぞれ納付します。

毎月の給与から天引きされるケースがほとんどですので、給与明細で実際に納付している年金保険料を確認してみるといいでしょう。

老後の年金受給額は、納付済の保険料や年金加入期間によって決定します。そのため、「多く稼いだ人」「長く働いた人」の受給額が多くなるしくみになっています。

ただし、厚生年金保険料を算出する際の等級には上限があるため、年金受給額にも上限がある点には注意が必要です。