3. 年金が減っても生活に困らないようにするための老後対策2つ

今回の試算では会社員・公務員世帯の年金額を試算しましたが、自営業・フリーランスであれば老後は国民年金しか受け取れません。

また、年金財政の悪化で実際の受け取りが少なくなることや、物価上昇で生活が苦しくなることも考えておくべきでしょう。

年金だけに頼らずに今からできる自助努力について解説します。

3.1 老後対策1.働けるうちは働く

年金だけに頼らないためには、できるだけ長く働いて収入を得るようにしましょう。

年金財政悪化は主に少子高齢化によってもたらされたといえます。国民年金法が全面施行された1961年の平均寿命は男性66.03歳、女性70.79歳でした。

55歳定年から亡くなるまでが約10年から15年であれば、公的年金の不足分もそれほど心配する必要はなかったのでしょう。

しかし、2021年の平均寿命は男性が81.47歳、女性は87.57歳です。60歳代はもはや「老後」とは呼べないのではないでしょうか。

最低でも公的年金を受け取る65歳までは現役の延長と考えて収入を得ると、老後資金の取り崩しも先延ばしにできます。余裕があれば老後資金の上乗せも考えましょう。

3.2 老後対策2.運用で資産を増やす

早いうちから計画的に運用で資産を増やすことは、最も有効な老後対策の1つです。

公的年金は財政の悪化などで減らされる可能性がありますが、自分の財産を減らされてしまうことはありません(運用のリスクとは別です)。

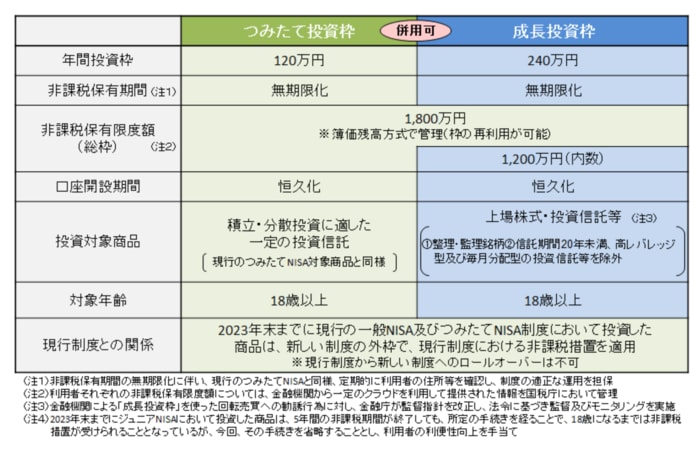

2024年からはじまる予定の新NISAでの制度の拡充は、岸田内閣の「資産所得倍増プラン」の具体的施策の1つです。

3/3

出所:金融庁「新しいNISA」

国民の自助努力をサポートするためにこれまで期限のあったNISAを恒久化し、非課税期間も無期限化、生涯の非課税保有限度額も1800万円と大幅に引き上げられます。

収入のある間に余裕資金をできるだけNISAで運用し、リタイア後は必要な分だけ取り崩すようにすれば、残った資産は非課税運用が続けられます。

引き出した金額から税金が引かれないので、全額が使える点は非常に大きなメリットといえます。