2. 国民年金の任意加入制度の条件とは。増加する年金額例も解説

60歳までに、老齢基礎年金の受給資格を満たしていない場合や、40年の納付済期間がないために満額受給できない場合に、60歳から65歳までの5年間(納付月数480月まで)、国民年金に加入することで年金額を増額することができます。

これを国民年金の任意加入制度といいます。

2.1 国民年金の任意加入の条件

次の条件をすべて満たす人が任意加入できます。

- 日本国内に住所を有する60歳以上65歳未満の人

- 老齢基礎年金の繰上げ支給を受けていない人

- 20歳以上60歳未満までの保険料の納付月数が480月(40年)未満の人

- 厚生年金保険に加入していない人

- 日本国籍を有しない人で、在留資格が「特定活動(医療滞在)」や「特定活動(観光等を目的とするロングステイ)」で滞在する人ではない人

上記に加えて、次の人も任意加入することができます。

- 年金の受給資格期間を満たしていない65歳以上70歳未満の人

- 外国に居住する日本人で、20歳以上65歳未満の人

ポイントは、老齢基礎年金の繰上げ受給をすると任意加入ができず、また、60歳以降に厚生年金に加入して働いている人も任意加入ができません。

厚生年金に加入している場合は、任意加入ではなく、別の制度によって年金額を増額することができます。これについては次項で説明します。

2.2 任意加入によって増加する年金額の例

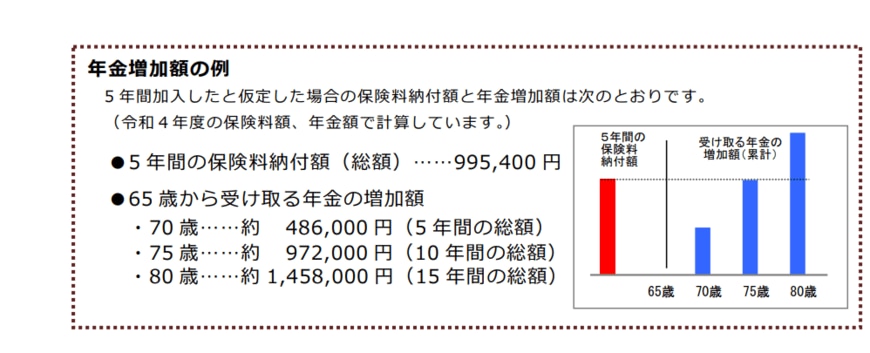

5年間、国民年金に任意加入した場合、保険料の納付額の総額は99万5400円になります。これに対して、年金増加額は以下のようになります(2022年度の保険料額、年金額で計算)。

2/3

出所:日本年金機構「あなたも国民年金を増やしませんか?(令和4年度版)」

<年金の増加額>

- 65歳~70歳・・・約48万6000円(5年間の総額)

- 65歳~75歳・・・約97万2000円(10年間の総額)

- 65歳~80歳・・・約145万8000円(15年間の総額)

出所:日本年金機構「あなたも国民年金を増やしませんか?(令和4年度版)」

10年以上年金を受け取ることで元が取れる計算です。

厚生労働省「令和3年簡易生命表」によると、日本人の平均寿命は、男性が81.47歳、女性が87.57歳なので、任意加入をして、年金額を増やしておくことは大いにメリットがあるといえるでしょう。

2.3 国民年金の任意加入の手続きはどうやる?

お住まいの市区町村の役所(役場)の国民年金窓口または年金事務所で手続きをします。

<手続きに必要なもの>

- 基礎年金番号通知書または年金手帳等の基礎年金番号を明らかにすることができる書類

- 通帳および金融機関への届出印

加入は申出を行った日からとなります。さかのぼって加入はできないので注意しましょう。