決算発表翌日のシマノ株、一時▲10%超の暴落

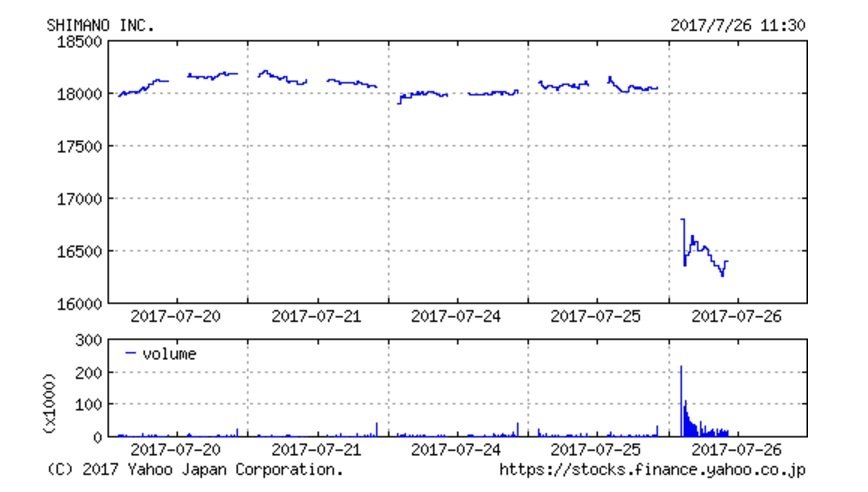

7月26日、自転車部品メーカーのシマノ(7309)の株価が暴落となりました。朝方から売りが殺到してなかなか値が付きませんでしたが、前日比▲1,800円安(▲10%下落)の16,250円で寄り付いた後、一時は16,230円(▲1,820円安、▲10%下落)まで下げました。

その後、16,500円付近まで戻しますが、売り圧力は強く、前場の引け値は16,400円(▲1,650円安、▲9%超安)となっています。後場はどうなるでしょうか?

シマノのような大型株、つまり、時価総額が1兆円を超えている銘柄が1日で▲10%超安となるのは、大幅安という次元ではなく、明らかな“暴落”と言っていいでしょう。

シマノは“自転車業界のインテル”

自転車が趣味の方にとってシマノは説明不要の企業ですが、馴染みのない方もいらっしゃるかもしれません。

実は、シマノの自転車部品(変速機、ブレーキ、ハブ等のコンポーネント)は、高価格スポーツタイプやMTB、中高級普及タイプ等で圧倒的な強みを持っており、このセグメントでの世界シェアは80%以上と推測されています。一般消費者だけでなく、多くのプロ競技選手にとっても、シマノの部品は必要不可欠です。

シマノが「自転車業界のインテル」と称される由縁がここにあります。

2017年12月通期の会社予想を下方修正したが…

今回の暴落を引き起こした原因は、前日(7月25日)に発表した2017年12月期の上期決算(1-6月期)です。特に、2017年12月通期の業績見通しを下方修正したことが影響しています。

まず、上期実績は減収・減益決算でしたが、ほぼ従来の会社計画並みの着地でしたので、特段ネガティブな要因ではないと思われます。ただ、2017年12月期の業績見通しを、売上高は据え置きでしたが、営業利益は従来660億円が今回630億円(対前期比▲2%減)、最終利益が同440億円から421億円(同▲17%減)への減額となりました。

しかし、確かに会社予想を下方修正しましたが、微調整の範囲とも言えるような小幅な減額です。もちろん、シマノの従来会社予想の前提となっている為替レート(110円/ドル、120円/ユーロ)に比べて円安が進んでいたこともあり、上方修正の発表など事前の期待が大きかった反動もあるでしょう。

ただ、株価が▲10%安となる暴落を誘引するような下方修正とは考え難いものがあります。

決算短信に記した「シェアバイクの影響」が大きく懸念された?

今回の下方修正の一因として、北米、中国、日本などでの高級スポーツタイプ車の販売低迷が挙げられます。

特に、決算短信に記されていた「中国市場では、急激に成長したシェアバイクの影響を受け、2015年から続いた完成車の店頭販売の不振回復に水を差しました」という箇所にショックを受けた投資家が少なくなかったかもしれません。

「シェアバイク」とは、自転車のシェアリング(共同利用)を意味します。つまり、中国市場でも「シェアリングエコノミー」が台頭し始めているということです。こうしたシェアバイクが新興国市場にも広まると、シマノの成長力にも陰りが見られるかもしれないという懸念が膨らんだと考えられます。

総合的に考えれば、今回の株価暴落は過剰反応

ただ、シマノの高採算製品である高級コンポーネントが装着されている高級スポーツタイプ車は、個人による所有が非常に強い傾向があり、シェアリング保有する比率は低いと見られます。今後もシェアバイクの影響を注視する必要はありますが、シマノの業績に深刻な影響を与える懸念は、現時点では小さいと考えられます。

したがって、今回の株価暴落は過剰反応と言えるのではないでしょうか。

ただ、そのシェアバイクの影響とは別に、北米や日本では高級スポーツタイプ車の販売に陰りが見られるのは事実です。また、最大市場の欧州でも、先行きはやや不透明です。

こうした自転車市場、とりわけ高級スポーツタイプ車の市場動向はシマノの業績にも大きな影響を及ぼすので、これからも目が離せません。

LIMO編集部